金融企业会计第2版练习题参考答案

金融企业会计第2版练习题参考答案

《金融企业会计第2版练习题参考答案》由会员分享,可在线阅读,更多相关《金融企业会计第2版练习题参考答案(18页珍藏版)》请在装配图网上搜索。

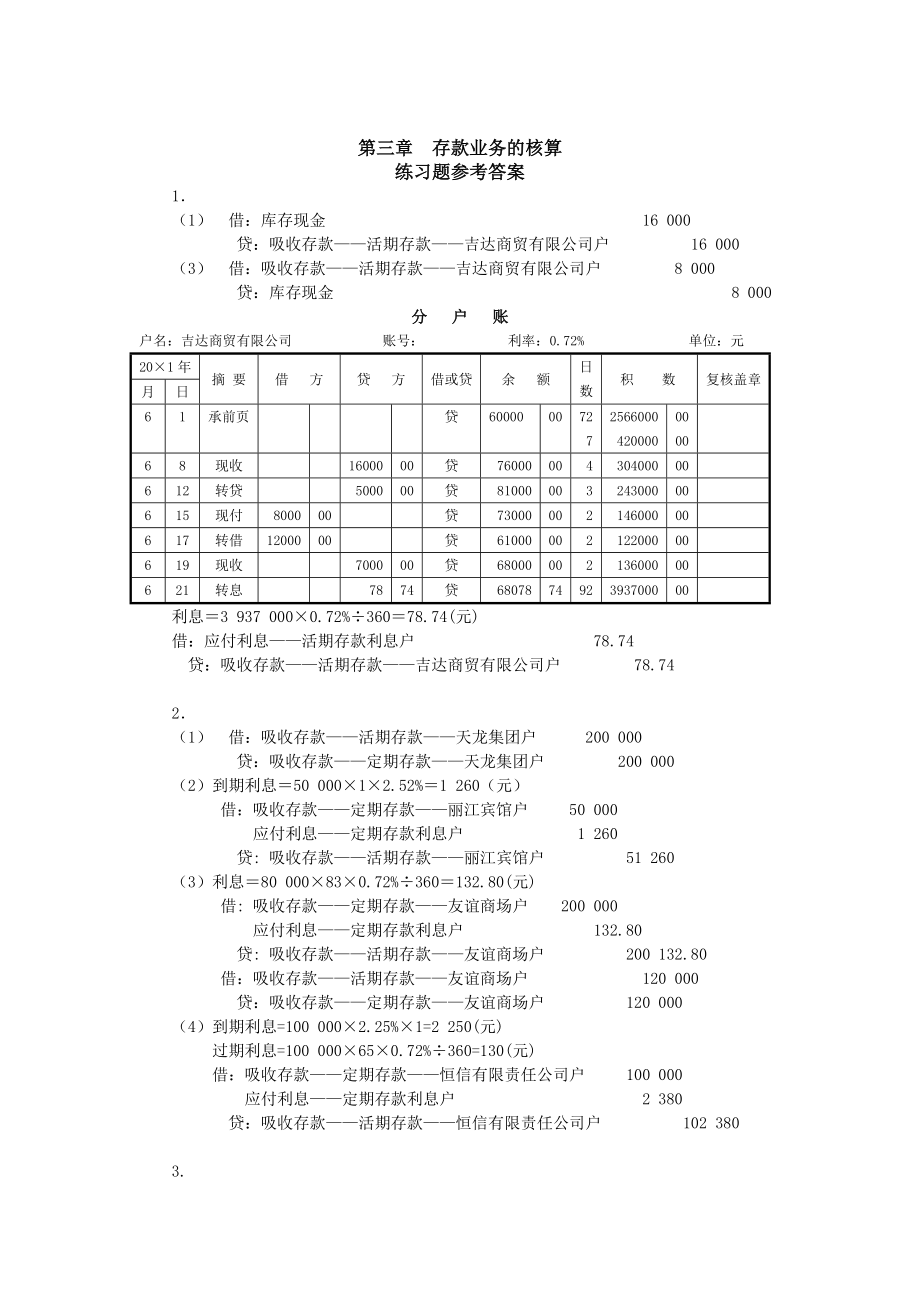

1、第三章 存款业务的核算练习题参考答案1(1) 借:库存现金 16 000 贷:吸收存款活期存款吉达商贸有限公司户 16 000(3) 借:吸收存款活期存款吉达商贸有限公司户 8 000 贷:库存现金 8 000分 户 账户名:吉达商贸有限公司 账号: 利率:0.72% 单位:元201年摘 要借 方贷 方借或贷余 额日数积 数复核盖章月日61承前页贷60000007272566000420000000068现收1600000贷7600000 430400000612转贷500000贷8100000 324300000615现付800000贷7300000 214600000617转借120000

2、0贷6100000 212200000619现收700000贷6800000 213600000621转息7874贷680787492393700000利息3 937 0000.72%36078.74(元)借:应付利息活期存款利息户 78.74 贷:吸收存款活期存款吉达商贸有限公司户 78.742(1) 借:吸收存款活期存款天龙集团户 200 000 贷:吸收存款定期存款天龙集团户 200 000(2)到期利息50 00012.52%1 260(元)借:吸收存款定期存款丽江宾馆户 50 000 应付利息定期存款利息户 1 260 贷: 吸收存款活期存款丽江宾馆户 51 260(3)利息80 0

3、00830.72%360132.80(元)借: 吸收存款定期存款友谊商场户 200 000 应付利息定期存款利息户 132.80 贷: 吸收存款活期存款友谊商场户 200 132.80借:吸收存款活期存款友谊商场户 120 000 贷:吸收存款定期存款友谊商场户 120 000(4)到期利息=100 0002.25%1=2 250(元)过期利息=100 000650.72%360=130(元)借:吸收存款定期存款恒信有限责任公司户 100 000 应付利息定期存款利息户 2 380 贷:吸收存款活期存款恒信有限责任公司户 102 3803.(1)12月3日: 借:库存现金 1 500 贷:吸收

4、存款活期储蓄存款陈浩户 1 500(2)12月15日: 借:吸收存款活期储蓄存款陈浩户 3 000 贷:库存现金 3 000(3)12月19日借:吸收存款活期储蓄存款陈浩户 1 000 贷:库存现金 1 000(4)12月20日结计陈浩存款账户的利息: 利息(326 0005 852.3727 352.37124 352.3743 352.372)0.72%360 =(326 00011 704.7488 228.4417 409.486 704.74) 0.72%360 =450 047.400.72%3609(元) 税金9201.80(元) 税后利息=9-1.80=7.20(元) 12月2

5、1日办理利息转账:借:应付利息活期储蓄利息户 9 贷:吸收存款活期储蓄存款陈浩户 7.20 应交税费应交利息税户 1.80(5)12月27日:利息=(3 352.377.2)60.72%360=0.40(元)税金=0.4020%=0.08(元)税后利息=0.40-0.08=0.32(元)借:吸收存款活期储蓄存款陈浩户 3359.57 应付利息活期储蓄利息户 0.40 贷:库存现金 3 359.89 应交税费应交利息税户 0.084.(1)借:库存现金 20 000 贷:吸收存款定期储蓄存款整存整取林翼凡户 20 000 (2)利息10 00062.07%12=103.50(元) 税金=103.

6、5020%=20.70(元) 税后利息=103.50-20.70=82.80(元) 借:吸收存款定期储蓄存款整存整取李亚光户 10 000 应付利息定期存款利息户 103.50 贷:库存现金 10 082.80 应交税费应交利息税户 20.70(3)利息=8 000870.72%360=13.92(元) 税金=13.9220%=2.78(元) 税后利息=13.92-2.78=11.14(元) 借:吸收存款定期储蓄存款整存整取王枫户 30 000 应付利息定期存款利息支出户 13.92 贷:库存现金 30 013.92 借:库存现金 22 002.78 贷:吸收存款定期储蓄存款整存整取王枫户 2

7、2 000 应交税费应交利息税户 2.78(4)到期利息40 00012.25%=900(元) 过期利息=40 000700.72%360=56(元) 税金=(90056)20%=191.2(元) 税后利息=956-191.2=764.8(元) 借: 吸收存款定期储蓄存款整存整取刘辉户 40 000 应付利息定期存款利息户 956 贷:库存现金 40 764.8 应交税费应交利息税户 191.2 (5)利息=(5006 000)2121.71%12 = 39 0001.71%12=55.58(元) 税金=55.5820%=11.12(元) 税后利息=55.58-11.12=44.46(元) 税

8、后利息=970.40-194.08=776.32(元) 借:吸收存款定期储蓄存款整存整取张玮户 6 000 应付利息定期存款利息户 55.58 贷:库存现金 6 044.46 应交税费应交利息税户 11.12第四章 系统内往来的核算练习题参考答案1各经办行、清算行及总行编制会计分录如下:(1)工商银行武汉大东门支行根据银行汇票等原始凭证录入数据,经复核、授权后批量发送至工商银行昆明分行。会计分录为:借:待清算辖内往来武汉分行户 30 000贷:吸收存款活期存款健民药业公司户 30 000(2)工商银行武汉分行收到大东门支行传输来的跨清算行汇划业务报文,系统自动进行账务处理,并将汇划数据加押后传

9、输至总行清算中心。会计分录为:借:上存系统内款项上存总行备付金户 30 000贷:待清算辖内往来大东门支行户 30 000(3)工商银行总行清算中心收到武汉分行上送的汇划业务报文,系统自动登记后,传输至工商银行昆明分行。日终,系统自动更新武汉分行和昆明分行在总行的备付金账户。会计分录为:借:系统内款项存放昆明分行备付金户 30 000贷:系统内款项存放武汉分行备付金户 30 000(4)工商银行昆明分行收到总行清算中心传来的汇划业务报文,一并处理本行及关上支行的账务。对批量业务当日进行挂账处理的会计分录为:借:其他应收款一待处理汇划款项户 30 000贷:上存系统内款项上存总行备付金户 30

10、000次日,昆明分行代关上支行逐笔确认后冲销挂账的会计分录为:借:待清算辖内往来关上支行户 30 000贷:其他应收款一待处理汇划款项户 30 000代理关上支行记账的会计分录为:借:吸收存款汇出汇款 30 000贷:待清算辖内往来昆明分行户 30 0002各经办行、清算行及总行的账务处理如下:(1)工商银行成都青羊宫支行根据委托收款凭证和商业承兑汇票录入数据,经复核、授权后实时发送至工商银行成都分行。会计分录为:借:吸收存款活期存款国凤商贸公司户 10 000贷:待清算辖内往来成都分行户 10 000(2)工商银行成都分行收到青羊宫支行传输来的跨清算行汇划业务报文,系统自动进行账务处理,并将

11、汇划数据加押后传输至总行清算中心。会计分录为:借:待清算辖内往来青羊宫支行户 10 000贷:上存系统内款项上存总行备付金户 10 000(3)工商银行总行清算中心收到成都分行上送的汇划业务报文,系统自动登记后,传输至工商银行福洲分行。日终,系统自动更新成都分行和福洲分行在总行的备付金账户。会计分录为:借:系统内款项存放成都分行备付金户 10 000贷:系统内款项存放福洲分行备付金户 10 000(4)工商银行福洲分行收到总行清算中心传来的汇划业务报文,一并处理本行及古街支行的账务。会计分录为:借:上存系统内款项上存总行备付金户 10 000贷:待清算辖内往来古街支行户 10 000代理古街支

12、行记账的会计分录为:借:待清算辖内往来福洲分行户 10 000贷:吸收存款活期存款亿洋海产公司户 10 0003工商银行武汉分行和工商银行总行编制会计分录如下:(1)3月2日,工商银行武汉分行通过人民银行向工商银行总行存入备付金时:借:其他应收款待处理汇划款项户 1 200 000贷:存放中央银行款项准备金存款户 1 200 000工商银行武汉分行接到工商银行总行返回的成功信息时:借:上存系统内款项上存总行备付金户 1 200 000贷:其他应收款待处理汇划款项户 1 200 000工商银行总行收到武汉分行上存的备付金时:借:存放中央银行款项准备金存款户 1 200 000贷:系统内款项存放武

13、汉分行备付金户 1 200 000(2)5月8日,工商银行总行通过人民银行向武汉分行调回备付金时:借:系统内存放款项武汉分行备付金户 500 000贷:存放中央银行款项准备金存款户 500 000工商银行武汉分行接到工商银行总行发来的调回备付金信息时:借:其他应收款待处理汇划款项户 500 000贷:上存系统内款项上存总行备付金户 500 000工商银行武汉分行收到调回的备付金时:借:存放中央银行款项准备金存款户 500 000贷:其他应收款待处理汇划款项户 500 0004工商银行武汉分行、工商银行湖北省分行及工商银行总行编制会计分录如下:(1)10月11日,工商银行湖北省分行向总行清算中心

14、办理资金借出时:借:系统内借出一般借出户 2 000 000贷:上存系统内款项上存总行备付金户 2 000 000(2)工商银行总行清算中心收到湖北省分行借出资金信息时:借:系统内款项存放湖北省分行备付金户 2 000 000贷:系统内款项存放武汉分行备付金户 2 000 000(3)工商银行武汉分行收到借款信息时:借:上存系统内款项上存总行备付金户 2 000 000贷:系统内借入一般借入户 2 000 0005工商银行武汉分行、工商银行湖北省分行及工商银行总行编制会计分录如下:(1)12月6日,工商银行总行清算中心代湖北省分行强拆武汉分行时:借:系统内款项存放湖北省分行备付金户 800 0

15、00贷:系统内款项存放武汉分行备付金户 800 000(2)湖北省分行清算中心次日收到总行清算中心代本行强拆信息时:借:系统内借出强行借出户 800 000贷:上存系统内款项上存总行备付金户 800 000(3)武汉分行次日收到工商银行总行代湖北省分行强拆信息时:借:上存系统内款项上存总行备付金户 800 000贷:系统内借入强行借入户 800 0006.中国银行甲支行及N分行、国家处理中心、建设银行乙分行编制会计分录如下:(1)中国银行甲支行会计分录为:借:吸收存款活期存款亮丽家具厂户 96 000贷:待清算辖内往来中国银行N分行户 96 000(2)中国银行N分行会计分录为:借:待清算辖内

16、往来中国银行甲支行户 96 000贷:存放中央银行款项准备金存款户 96 000(3)国家处理中心会计分录为:借:商业银行存款中国银行N分行户 96 000 贷:大额支付往来人民银行行户 96 000借:大额支付往来人民银行行户 96 000贷:商业银行存款建设银行乙分行户 96 000(4)建设银行乙分行会计分录为:借:存放中央银行款项准备金存款户 96 000贷:吸收存款活期存款立邦油漆厂户 96 0007.(1)工商银行北京分行和农业银行重庆分行编制会计分录如下:1)工商银行北京分行的会计分录为:发起业务时:借:吸收存款活期存款曙光箱包厂户 8 000贷:待清算支付款项 8 000收到已

17、清算通知时:借:待清算支付款项 8 000贷:存放中央银行款项准备金存款户 8 0002)农业银行重庆分行的会计分录为:接收业务时:借:待清算支付款项 8 000贷:吸收存款活期存款南岸皮革厂户 8 000收到已清算通知时:借:存放中央银行款项准备金存款户 8 000贷:待清算支付款项 8 000(2)若工商银行北京分行收到已拒绝通知,则账务处理如下:1)工商银行北京分行发起业务时,会计分录为:借:吸收存款活期存款曙光箱包厂户 8 000贷:待清算支付款项 8 0002)工商银行北京分行收到已拒绝通知时,会计分录为:借:吸收存款活期存款曙光箱包厂户 8 000(红字)贷:待清算支付款项 8 0

18、00(红字)8.NPC的账务处理如下:(1)对招商银行广州分行借方差额进行处理的会计分录为:借:招商银行准备金存款招商银行广州分行户 600 000贷:小额支付往来人民银行广州分行户 600 000(2)对人民银行杭州中心支行借方差额进行处理的会计分录为:借:汇总平衡科目人民银行杭州中心支行户 100 000贷:小额支付往来人民银行杭州中心支行户 100 000(3)对中国银行重庆分行贷方差额进行处理的会计分录为:借:小额支付往来人民银行重庆营业管理部户 200 000贷:中国银行准备金存款中国银行重庆分行户 200 000(4)对工商银行天津分行贷方差额进行处理的会计分录为:借:小额支付往来

19、人民银行天津分行户 500 000贷:工商银行准备金存款工商银行天津分行户 500 000第五章 金融机构往来的核算练习题参考答案1.本旬应缴金额99 386 00061 975 00037 411 000(元)本旬实缴金额为25 610 000元,欠缴金额为11 801 000元。(1)6月15日,工商银行武汉分行实缴财政性存款时:借:存放中央银行款项缴存财政性存款户 25 610 000 贷:存放中央银行款项准备金存款户 25 610 000(2)6月19日,工商银行武汉分行补缴财政性存款,并支付罚款时:借:存放中央银行款项缴存财政性存款户 11 801 000 贷:存放中央银行款项准备金

20、存款户 11 801 000借:营业外支出罚款支出户 28 322.40 贷:存放中央银行款项准备金存款户 28 322.402 (1)贷款发放人民银行: 借:工商银行贷款行户 250 000 贷:工商银行准备金存款 250 000工商银行: 借:存放中央银行款项准备金存款户 250 000 贷:向中央银行借款季节性贷款户 250 000 (2)归还贷款本息 利息=250000 2 048%=2400 (元) 人民银行: 借:工商银行准备金存款 252 400 贷:工商银行贷款行户 250 000 利息收入金融机构利息收入户 2 400 工商银行: 借:向中央银行借款季节性贷款户 250 00

21、0 利息支出中央银行往来支出户 2 400 贷:存放中央银行款项准备金存款户 252 4003(1)办理再贴现 再贴现利息=320 000 80 0.2475% / 30 = 2 112(元) 实付再贴现额=320 000 2 112=317 888(元) 人民银行: 借:再贴现工商银行再贴现户 320 000 贷:工商银行准备金存款 317 888 利息收入再贴现利息收入户 2 112 工商银行: 借:存放中央银行款项准备金存款户 317 888 贴现负债利息调整 2 112 贷:贴现负债面值 320 000 (2) 再贴现到期收回 人民银行: 借:银行准备金存款承兑行户 320000 贷:

22、再贴现工商银行再贴现户 320000商业银行: 借:贴现负债面值 320000 贷:贴现资产面值 320000 借:利息支出 2 112贷:贴现负债利息调整 2 112借:贴现资产利息调整 2133 贷:利息收入 21334(1)工商银行 交换差额为应收差额:23 676 借:存放中央银行款项准备金存款户 23 676 贷:清算资金往来 23 676 (2)农业银行 交换差额为应付差额:28 417 借:清算资金往来 28 417 贷:存放中央银行款项准备金存款户 28 417 (3)中国银行 交换差额为应收差额:4 741 借:存放中央银行款项准备金存款户 4 741 贷:清算资金往来 4

23、741 (4)人民银行 借:农业银行准备金存款 28 417 贷:工商银行准备金存款 23 676 中国银行准备金存款 4 7415建设银行: 借:拆出资金工商银行户 146 000 贷:存放中央银行款项准备金存款户 146 000 工商银行: 借:存放中央银行款项准备金存款户 146 000 贷:拆入资金建设银行户 146 000 人民银行: 借:建设银行准备金存款 146 000 贷:工商银行准备金存款 1460006.(1)6月5日,拆借资金时,各行的账务处理如下:1)建设银行浦东分行:借:拆出资金农业银行上海分行户 6 000 000贷:存放中央银行款项准备金存款户 6 000 000

24、2)当地中央银行:借:建设银行准备金存款建设银行浦东分行户 6 000 000 贷:农业银行准备金存款农业银行上海分行 6 000 0003)农业银行上海分行:借:存放中央银行款项准备金存款户 6 000 000贷:拆入资金建设银行浦东分行户 6 000 000(2)6月12日,归还拆借资金时,各行的账务处理如下:1)农业银行上海分行:利息6 000 00075.13605 950(元)借:拆入资金建设银行浦东分行户 6 000 000利息支出拆入资金户 5 950贷:存放中央银行款项准备金存款户 6 005 9502)当地中央银行:借:农业银行准备金存款农业银行上海分行户 6 005 950

25、贷:建设银行准备金存款建设银行浦东分行户 6 005 9503)建设银行浦东分行:借:存放中央银行款项准备金存款户 6 005 950贷:拆出资金农业银行上海分行户 6 000 000利息收入拆出资金户 5 950第六章 支付结算业务的核算练习题参考答案1. 借:吸收存款活期存款(家电商场户) 426 000 贷:待清算辖内往来 426 0002. 借:待清算辖内往来 66 600 贷:吸收存款活期存款(华联商厦户) 66 600 3. 借:吸收存款活期存款(家电商场户) 22 300 (啤酒集团户) 28 700 (三联商场户) 50 120贷:吸收存款活期存款(供电局户) 101 120

26、4借:吸收存款活期存款(第八中学户) 1 350 贷:吸收存款活期存款(三和粮店户) 1 350 5罚款:16 6005830(元),应收取1 000元 借:吸收存款活期存款(酒精厂户) 1 000 贷:营业外收入结算罚金收入户 1 000 6. 借:吸收存款活期存款(华联商厦户) 85 000 贷:吸收存款汇出汇款 85 000 7. 借:吸收存款汇出汇款 85000 贷:待清算辖内往来 79 600 吸收存款活期存款(华联商厦户) 5 400 8. 手续费250 0000.5125(元) 借:吸收存款活期存款(果品加工厂户) 125 贷:手续费及佣金收入 125 收入:银行承兑汇票应付款

27、250 0009. 借:吸收存款活期存款(洗衣机厂) 140 000 贷款逾期贷款(洗衣机厂逾期贷款户) 40000 贷:吸收存款应解汇款(洗衣机厂户) 180000 付出:银行承兑汇票应付款 18000010. 借:吸收存款活期存款(果品加工厂户) 26 000 贷:吸收存款本票 2600011. 借:吸收存款本票 15 700 贷:清算资金往来同城票据清算 15 70012. 经办行: 借:清算资金往来同城票据清算 4 860 贷:吸收存款活期存款(海天大酒店户) 4 811.40 手续费及佣金收入 48.60 发卡行: 借:吸收存款银行卡存款(兴隆实业公司户) 4 860 贷:清算资金往

28、来同城票据清算 4 860第七章 贷款与贴现业务的核算练习题参考答案1.贷款初始确认金额1 000 0001 000 0003.047969 530(元)设贷款的实际利率为IRR,根据公式,得:采用实际利率法计算利息收入和贷款摊余成本的数据见下表所示:实际利率法计算利息收入和贷款摊余成本表时 间期初摊余成本利息收入(实际季利率3.8)现金流入期末摊余成本利息调整969 530969 530贷30 470969 53036 84201 006 372借6 8421 006 37238 24201 044 614借7 3421 044 61439 69501 084 309借7 8681 084

29、30941 199.81*1 125 508.810借8 418合 计155 978.811 125 508.81余额0备注:41 199.81为倒挤求出,即125 508.81+30 47036 84238 24239 69541 199.81,与1 084 3093.841 203.74存在小数点尾差。根据上表数据,工商银行洪山支行有关账务处理如下:(1)编制发放贷款的会计分录。2011年12月31日,发放贷款时:借:贷款信用贷款澳华公司户(本金) 1 000 000贷:吸收存款活期存款澳华公司户 969 530贷款信用贷款澳华公司户(利息调整) 30 470(2)编制每季季末确认利息收入

30、的会计分录。1)2012年3月31日,确认利息收入时:借:应收利息澳华公司户 (1 000 0003)30 000贷款信用贷款澳华公司户(利息调整) 6 842贷:利息收入发放贷款及垫款 36 8422)2012年6月30日,确认利息收入时:借:应收利息澳华公司户 (1 000 00030 000)3% 30 900贷款信用贷款澳华公司户(利息调整) 7 342贷:利息收入发放贷款及垫款 38 2423)2012年9月30日,确认利息收入时:借:应收利息澳华公司户 (1 000 00030 00030 900)3 31 827贷款信用贷款澳华公司户(利息调整) 7 868贷:利息收入发放贷款及

31、垫款 39 6954)2012年12月31日,确认利息收入时:借:应收利息澳华公司户(1 000 00030 00030 90031 827)3 32 781.81贷款信用贷款澳华公司户(利息调整) 8 418贷:利息收入发放贷款及垫款 41 199.81(3)编制到期收回本息的会计分录。2012年12月31日,收回贷款本息时:借:吸收存款活期存款澳华公司户 1 125 508.81贷:贷款信用贷款澳华公司户(本金) 1 000 000应收利息澳华公司户 125 508.812.EFG银行编制会计分录如下:(1)201年1月1日,发放贷款时:借:贷款贷款户(本金) 100 000 000贷:吸

32、收存款活期存款户 100 000 000(2)201年3月31日、6月30日、9月30日和12月31日,分别确认贷款利息时:借:应收利息户 2 500 000贷:利息收入发放贷款及垫款 2 500 000借:吸收存款活期存款户 2 500 000贷:应收利息户 2 500 000(3)201年12月31日,确认减值损失时:借:资产减值损失贷款损失准备金户 10 000 000贷:贷款损失准备客户贷款户 10 000 000借:贷款贷款户(已减值) 100 000 000贷:贷款贷款户(本金) 100 000 000此时,贷款的摊余成本100 000 00010 000 00090 000 00

33、0(元)(4)202年3月31日,从客户收到利息时:借:吸收存款活期存款户 1 000 000贷:贷款贷款户(已减值) 1 000 000确认减值贷款利息收入时:减值贷款利息收入贷款摊余成本实际利率 90 000 0001042 250 000(元)借:贷款损失准备客户贷款户 2 250 000贷:利息收入发放贷款及垫款 2 250 000此时,贷款的摊余成本90 000 0001 000 0002 250 00091 250 000(元)(5)202年4月1日,收到抵债资产时:借:抵债资产 85 000 000贷款损失准备客户贷款户 7 750 000营业外支出 6 450 000贷:贷款贷

34、款户(已减值) 99 000 000应交税费 200 000(6)202年6月30日,收到上述房地产租金时:借:存放中央银行款项等 800 000贷:其他业务收入 800 000确认抵债资产跌价准备时:抵债资产跌价准备85 000 00084 000 0001 000 000(元)借:资产减值损失 1 000 000贷:抵债资产跌价准备 1 000 000(7)202年12月31日,收到上述房地产租金时:借:存放中央银行款项等 1 600 000贷:其他业务收入 1 600 000确认发生的维修费用时:借:其他业务成本 200 000贷:存放中央银行款项等 200 000(8)202年12月3

35、1日,确认抵债资产跌价准备时:抵债资产跌价准备84 000 00083 000 0001 000 000(元)借:资产减值损失 1 000 000贷:抵债资产跌价准备 1 000 000(9)203年1月1日,处置该房地产时:借:存放中央银行款项等 83 000 000抵债资产跌价准备 2 000 000营业处支出 1 500 000贷:抵债资产 85 000 000应交税费 1 500 0003.(1)201年1月1日,发放贷款时:借:贷款贷款A公司户(本金) 15 000 000贷:吸收存款活期存款A公司户 15 000 000(2)201年12月31日,确认并收到贷款利息时:借:应收利息

36、A公司户 1 500 000贷:利息收入发放贷款及垫款 1 500 000借:吸收存款活期存款A公司户 1 500 000贷:应收利息A公司户 1 500 000(3)202年12月31日,确认贷款利息时:借:应收利息A公司户 1 500 000贷:利息收入发放贷款及垫款 1 500 000确认贷款减值损失:贷款减值损失未确认减值损失前的摊余成本新预计未来现金流量现值(贷款本金应收未收利息)新预计未来现金流量现值16 500 0009 766 6006 733 400(元)借:资产减值损失贷款损失准备金户 6 733 400贷:贷款损失准备客户贷款户 6 733 400借:贷款贷款A公司户(已减值) 16 500 000贷:贷款贷款A公司户(本金) 15 000 000

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。