营利事业最低税负制所得基本税额条例

营利事业最低税负制所得基本税额条例

《营利事业最低税负制所得基本税额条例》由会员分享,可在线阅读,更多相关《营利事业最低税负制所得基本税额条例(18页珍藏版)》请在装配图网上搜索。

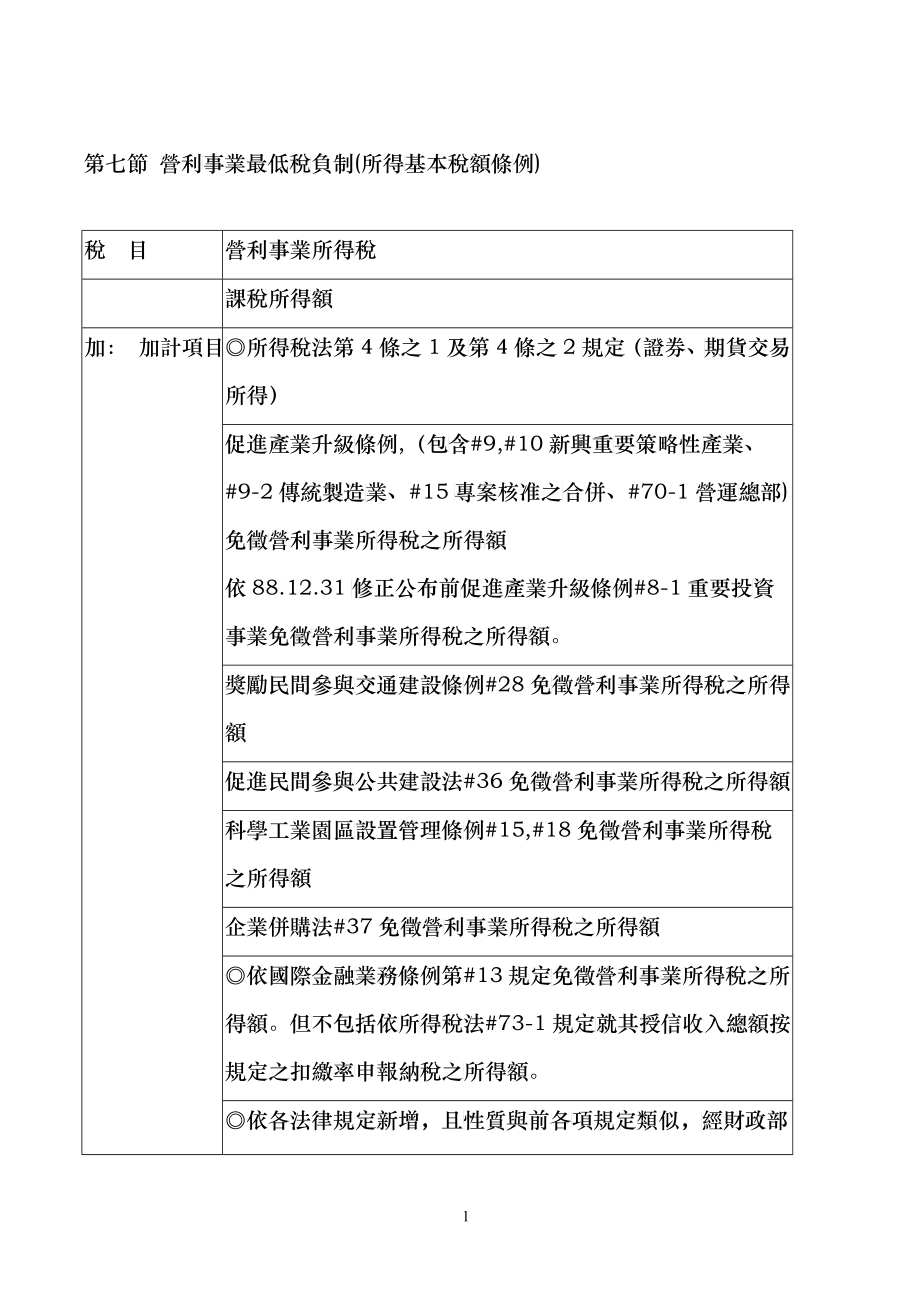

1、第七節 營利事事業最低稅負負制(所得基基本稅額條例例)稅 目營利事業所得稅稅課稅所得額加: 加計項目目所得稅法第44條之1及第第4條之2規規定(證券、期期貨交易所得得)促進產業升級條條例,(包含含#9,#110新興重要要策略性產業業、#9-22傳統製造業業、#15專專案核准之合合併、#700-1營運總總部)免徵營營利事業所得得稅之所得額額依88.112.31修修正公布前促促進產業升級級條例#8-1重要投資資事業免徵營營利事業所得得稅之所得額額。獎勵民間參與交交通建設條例例#28免徵徵營利事業所所得稅之所得得額促進民間參與公公共建設法#36免徵營營利事業所得得稅之所得額額科學工業園區設設置管理條

2、例例#15,#18免徵營營利事業所得得稅之所得額額企業併購法#337免徵營利利事業所得稅稅之所得額依國際金融業業務條例第#13規定免免徵營利事業業所得稅之所所得額。但不不包括依所得得稅法#733-1規定就就其授信收入入總額按規定定之扣繳率申申報納稅之所所得額。依各法律規定定新增,且性性質與前各項項規定類似,經經財政部公告告之減免所得得額及不計入入所得之所得得額 基本所得額減 :扣除額(免稅額)200萬(基本所得額-扣除額) 稅率10%12%現行稅率為100%基本稅額一般所得稅額應納稅額-投資資抵減最終稅負MAX(一般所所得稅額,基基本稅額)稅 目營利事業所得稅稅信賴保護原則本條例施行前(95.

3、1.1),符合合下列規定之之一者,於計計算營利事業業基本所得額額時,得免予予計入:1.已由財政部部核准免稅。2.已取得中央央目的事業主主管機關核發發完成證明函函或已完成投投資計畫,並並於本條例施施行之日起一一年內經財政政部核准免稅稅。3.已取得中央央目的事業主主管機關核發發之投資計畫畫核准函,並並已開工,且且未變更投資資計畫之產品品或服務項目目。4.已取得中央央目的事業主主管機關核發發之投資計畫畫核准函,尚尚未開工,而而於本條例施施行之日起一一年內開工,並並於核准函核核發之次日起起三年內完成成投資計畫,且且未變更投資資計畫之產品品或服務項目目。5.民間機構業業與主辦機關關簽訂公共建建設投資契約

4、約,並於投資資契約約定日日期內開工及及完工,且未未變更投資計計畫內容者。但但依主辦機關關要求變更投投資計畫內容容者,不在此此限。配套措施1.營利事業加加計之所得額額,於本條例例施行後發生生並經稽徵機機關核定之損損失,得自發發生年度之次次年度起五年年內,從當年年度各該款所所得中扣除。屬同類所得、損損失才能扣抵抵,扣抵後不不得為負數,負負數以零計。2.繳納基本稅稅額與一般所所得稅額之差差額,可計入入股東可扣抵抵稅額帳戶。3.繳納基本稅稅額與一般所所得稅額之差差額,可列入入未分配盈餘餘減項。不適用對象1.基本所得額額未達新台幣幣200萬元元2.在中華民國國境內無固定定營業場所及及營業代理人人之營利事

5、業業3.申報時未適適用各法律規規定之投資抵抵減獎勵,且且無本條例規規定加計之各各款免稅所得得之營利事業業4.其他(獨資資、合夥組織織、教育、文文化、公益、慈慈善機關或團團體、各級政政府公有事業業及消費合作作社)5.辦理清算申申報或經宣告告破產之營利利事業。營利事業免稅所所得免課最低低稅負的限額額一般所得稅額TT=課稅所得得A25%-110,0000-投資抵減減C基本稅額AMTT=(課稅所所A+免稅所所B-2,0000,0000) 10%TAMT 不不用補繳基本本稅額差額(A25%-10,0000-C) (A+B-2,0000,000) 10%B1.5AA+1,9000,0000-10C例如:課

6、稅所得得10,0000,0000,投資抵減減1,0000,000不使用投資抵減減則免稅所得得限額1.510,000,0000+1,900,0000=166,900,000使用投資抵減則則免稅所得限限額1.510,000,0000+1,900,0000-1001,0000,0000=6,9000,0000營利事業投資抵抵減的規劃一般所得稅額TT=課稅所得得A25%-110,0000-投資抵減減C基本稅額AMTT=(課稅所所得A+免稅稅所得B-22,000,000) 10%投資抵減使用多多少才不會浪浪費?T=AMT(A25%-10,0000-C)=(A+B-2,0000,000) 10%C=0.1

7、5A-0.11免稅所得+190,0000例如:課稅所得得10,0000,0000,免稅所得得10,0000,0000,投資抵減減 1,0000,0000投資抵減使用多多少才不會浪浪費?0.15100,000,000-00.1100,000,000+1190,0000=6900,000T=10,0000,000025%-10,0000-6900,000=1,8000,000AMT=(100,000,000+110,0000,000-2,0000,000)10% =1,8000,0000若投資抵減使用用1,0000,000 T=100,000,000225%-100,000-1,0000,000=

8、1,4900,000 要補基本本稅額差額3310,0000 投資抵減減浪費了1,000,0000-6990,0000=310,000第八節 員工分分紅費用化法源95年5月244日修正後之之商業會計法法64商業對業主分分配之盈餘,不不得作為費用用或損失。但但具負債性質質之特別股,其其股利應認列列為費用。盈餘分配不得作作為費用或損損失之規定僅僅適用於對業業主分配之盈盈餘經濟部96年11月24日以以經商字第00960055009400號令,有關關員工分紅之之會計處理,參參考國際會計計準則之規定定,應列為費費用,並自中中華民國977年1月1日日起生效。相關函令中華民國會計研研究發展基金金會96年33月

9、16日(996)基秘字字第52號函函金管會96年33月30日金金管六字第00960011321811號令金管會96年99月11日金金管證六字第第0960005157441號令會計公報39號股份基基礎給付之會會計處理準則則範圍員工分紅及董監監酬勞內容1. 企業應於期中報報表依章程所所訂的比率,預預估員工分紅紅及董監酬勞勞金額入帳。若若董事會決議議發放金額,與與預估金額有有重大差異,應應調整原先認認列員工紅利利年度的費用用;但若是次次年度股東會會決議有變動動時,依會計計估計變動處處理,列為次次年度損益。重大差異: 即即重編財務報報告之標準,更正稅後損益金額在新臺幣一千萬元以上,且達原決算營業收入淨

10、額百分之一或實收資本額百分之五以上者。2.公平價值的的評價:上市市櫃公司以以以上一會計年年度最後交易易日之收盤價價並考量除權權除息之影響響為計算基礎礎,以計算股股票紅利股數數;興櫃和未未上市櫃公司司則以股東會會前最近一期期經會計師查查核簽證的財財報淨值,作作為計算股票票紅利股數。員工取得分紅配配股,採面額額計入薪資課課徵所得稅;可處分日次次日時價超過面額額部分計入基基本所得額。時價:上市、上上櫃公司按收收盤價;興櫃櫃公司按成交交均價;未上上市、未上櫃櫃及非屬興櫃櫃公司按每股股淨值。3.企業發行員員工認股權憑憑證及買回庫藏股股轉讓給員工工,應以公平價價值法認列為為費用。96年12月331日前已發

11、發行之員工認認股權憑證,無無須依公平價價值計算認列列相關成本及及費用,自997年1月11日起發行者者,始須依公公平價值計算算認列相關成成本及費用。適用時點97.1.1但97年度股東東會通過配發發96年度盈盈餘之員工分分紅仍得列為為盈餘之分派派,無須以費費用入帳。配套措施1.放寬員工認認股權憑證認認股價格,企企業得經股東東會特別決議議(已發行股股份總數1/2以上股東東出席,出席席股東表決權權2/3以上上同意)發行行以低於發行行日的市價或或每股淨值認認股之員工認認股權憑證;發行限額: 公公司申報發行行認股價格低低於市價或每每股淨值之員員工認股權憑憑證得認購股股份數額,加加計前各次已已發行且流通通在

12、外認股價價格低於市價價或每股淨值值之員工認股股權憑證得認認購股數總數數,不得超過過已發行股份份總數之5%,惟仍應符符合處理準則則第51條第第1項後段,加加計前各次員員工認股權憑憑證流通在外外餘額,不得得超過已發行行股份總數之之15%。個人行使員工認認股權者,執執行權利日標標的股票之時時價超過認股股價格之差額額部分,應計計入執行年度度之所得額(其它所得),依法課徵徵所得稅。時價:上市櫃公公司為收盤價價;興櫃、未未上市、未上上櫃公司為淨淨值2. 修改庫藏股制度度,公司買回回庫藏股得經經最近一期股股東會特別決決議(已發行行股份總數11/2以上股股東出席,出出席股東表決決權2/3以以上同意),以低於實

13、實際買回股份份的平均價格格轉讓給員工工。公司購入庫藏股股票轉由員工工認股,股票票交付日時價價超過員工認認股價格的差差價,列為員員工的其它所所得。公司於96年112月31日日(含)以前前買回庫藏股股,股份基礎礎給付協議之之給與日於996年12月月31日(含含)以前者,不不適用39號號公報;股份份基礎給付協協議之給與日日於97年11月1日(含含)以後者,須須依公平價值值計算認列相相關成本及費費用。給與日:企業與與交易對方(含員工)對對於股份基礎礎協議(含條條款及條件)有共識之日日,若協議須須經核准(如如董事會通過過),則該核核准日為給與與日。股東以自有持股股信託孳息轉轉讓員工作為為獎酬方式依39號

14、公報,股股東轉讓權益益商品或現金金予員工可視視為二項交易易,1. 企業無償取得股股東所提供之之權益商品或或現金2. 為企業發行權益益商品或支付付現金予員工工並取得員工工提供之勞務務為對價之交交易。公司應將該員工工提供之勞務務認列為勞勞務成本,並並同時增加資本公積。企業辦理現金增增資保留由員員工認購依公司法第2667條第1項項規定,保留留10%至115%股份由由公司員工認認購者,給與與日衡量所給給與權益商品品之公平價值值,公平價值值超過認股價價格之差額部部分認列薪資資費用。課稅規定一、自97年11月1日起,公司員員工分紅之金金額如非由公公司本身之股股票或其他權權益商品價格格決定者,公公司於申報營

15、營利事業所得得稅時,得依依下列規定以以費用列支: 1.員工分分紅金額,若若係依盈餘之之固定比例提提列者(例如依盈餘餘之8%提列),公司應於於員工提供勞勞務之會計期期間依所訂定定之固定百分分比,估計員員工分紅可能能發放之金額額,認列為費費用。至次年年度股東會決決議之金額如如有差異,應應依會計估計計變動處理,列列為次年度之之損益。 2.員工分分紅金額,若若係由公司裁裁量者(例如依盈餘餘之2%至10%提列),公司應於於員工提供勞勞務之會計期期間依過去經經驗就員工分分紅可能發放放之金額為最最適當之估計計,認列為費費用;其與董董事會決議之之金額有重大大差異時,該該差異數應調調整原認列員員工分紅費用用年度

16、之費用用。至次年度度股東會決議議之金額如仍仍有差異,應應依會計估計計變動處理,列列為次年度之之損益。二、公司發放之之董監酬勞,比比照上述員工工分紅之規定定辦理。三、公司依公司司法第2355條第4項規定,分配配予從屬公司司員工之紅利利,依所得稅稅法第38條規定,不得得列報為費用用。(台財稅字第00960455313900號 )第一章 兩稅合一協會大綱金融研究發展基基金會課程講授大綱學習目標講授大綱兩稅合一2小時5%A.盈餘分配B.未分配盈餘餘之課稅1.了解兩稅合合一之概念與與基本原則2.了解兩稅合合一之適用情情形(居住/非居住)3.了解未分配配盈餘之課稅稅第一節 兩稅合合一之意義第二節 兩稅合合

17、一之基本原原則-設算扣扣抵法第三節 兩稅合合一實施前後後未分配盈餘餘處理方式第四節 未分配配盈餘之計算算第五節 可扣抵抵稅額帳戶之之設置獨立課稅制與兩兩稅合一制獨立課稅制兩稅合一制公司階段稅前盈餘100100營利事業所得稅稅(25%)2525稅後盈餘7575盈餘分配7575股東可扣抵稅額額025股東階段-國內內居住者股東東營利所得75100綜合所得稅3040減:股東可扣抵抵稅額025應納稅額3015總稅負25+30=55525+15=440股東階段-國內內法人股東稅前盈餘7575營利事業所得稅稅(註1)3.775(註2)0稅後盈餘71.2575盈餘分配71.2575股東可扣抵稅額額025註1:

18、75220%25%(880%免稅)註2:755元免計入所所得課稅第一節 兩稅合合一之概念與與基本原則獨立課稅制兩稅合一制定義將公司與股東視視為獨立的個個體公司的所得課徵徵一次所得稅稅盈餘分配予股東東時,股東再再繳一次所得得稅公司為法律的虛虛擬體,僅是是作為把盈餘餘傳送給股東東的導管營利事業所得稅稅可用以扣抵抵業主之個人人綜合所得稅稅;而業主應應將其獲配股股利淨額連同同可扣抵稅額額,列報為營營利所得公司階段的所得得與股東階段段的股利,應應僅課徵一次次所得稅基本原則-設算扣抵法法條所3之1營利事業繳納屬87年度或以後年度之營利事業所得稅,除本法另有規定外,得於盈餘分配時,由其股東、社員、合夥人或資

19、本主將獲配股利總額或盈餘總額所含之稅額,自當年度綜合所得稅結算申報應納稅額中扣抵意義公司所繳納之所得稅得用以扣抵股東之綜合所得稅扣抵範圍繳納屬87年度或以後年度之營利事業所得稅扣抵時限盈餘分配時扣抵對象股東、社員(境內居住)合夥人或資本主(境內營利事業)扣抵計算股利總額計入個人綜合所得總額中(營利所得)計算綜合所得稅股東稅率公司稅率 = 補稅 股東稅率 退稅注意事項全體股東得扣抵所得稅之數額,以不超過公司實際繳納之國內公司所得稅額為限公司之國外來源所得,所納之所得稅,不得用以扣抵股東綜合所得稅。ICA設置一個股東可扣抵稅額帳戶無須於資產負債表上表達未分配盈餘處理理方式盈餘分配個人股東27萬儲蓄特別扣除額免稅公司股東公司轉投資於已納營所稅之股份有限公司,所獲配投資收益80%免稅稅後盈餘超過限額部份1. 分配現金股利2. 辦理增資3. 加徵10%營所稅4. 不處理,依所76之1強制歸戶盈餘分配個人股東88/1/1起個人獲配股利總額計入營利所得所含可扣抵稅額可扣抵綜所稅公司股東87/1/1起營利事業獲配股利淨額不計入所得課稅所含可扣抵稅額計入股東可扣抵稅額帳戶之加項稅後盈餘保留保留盈餘不訂限額,一律加徵10%營利事業所得稅(加徵之稅額計入股東可扣抵稅額帳戶)18

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 新目标英语八年级下unit7课件(reading)[1]

- 新目标英语七年级上unit1+My+name+is+Gina++period2课件+rar

- 新目标八年级英语下册第八单元READING课件[1]

- 新课程中的高中物理实验

- 新目标九年级unit5sectionB课件

- 旋转小结复习

- 新课标人教版数学四年级上册《数学广角——策略问题》课件之四

- 新目标英语八年级下册第四单元阅读课件[1]

- 新目标英语七年级上册unit4Where_is_my_backpack课件

- 新目标英语八年级下Unit1_section_B_1a-2c课件4[1]

- 新目标英语八年级上册7单元1课时公开课

- 新版PEP小学三年级下册Unit5_Do_you_like_pears课件

- 新授人生追求无止境

- 新人教版选修八Unit3Inventorsandinventions-LanguagePoints[课件]

- 新人教版一年级上册《分类》[edudownnet]