电算化考试下篇业务练习题

电算化考试下篇业务练习题

《电算化考试下篇业务练习题》由会员分享,可在线阅读,更多相关《电算化考试下篇业务练习题(10页珍藏版)》请在装配图网上搜索。

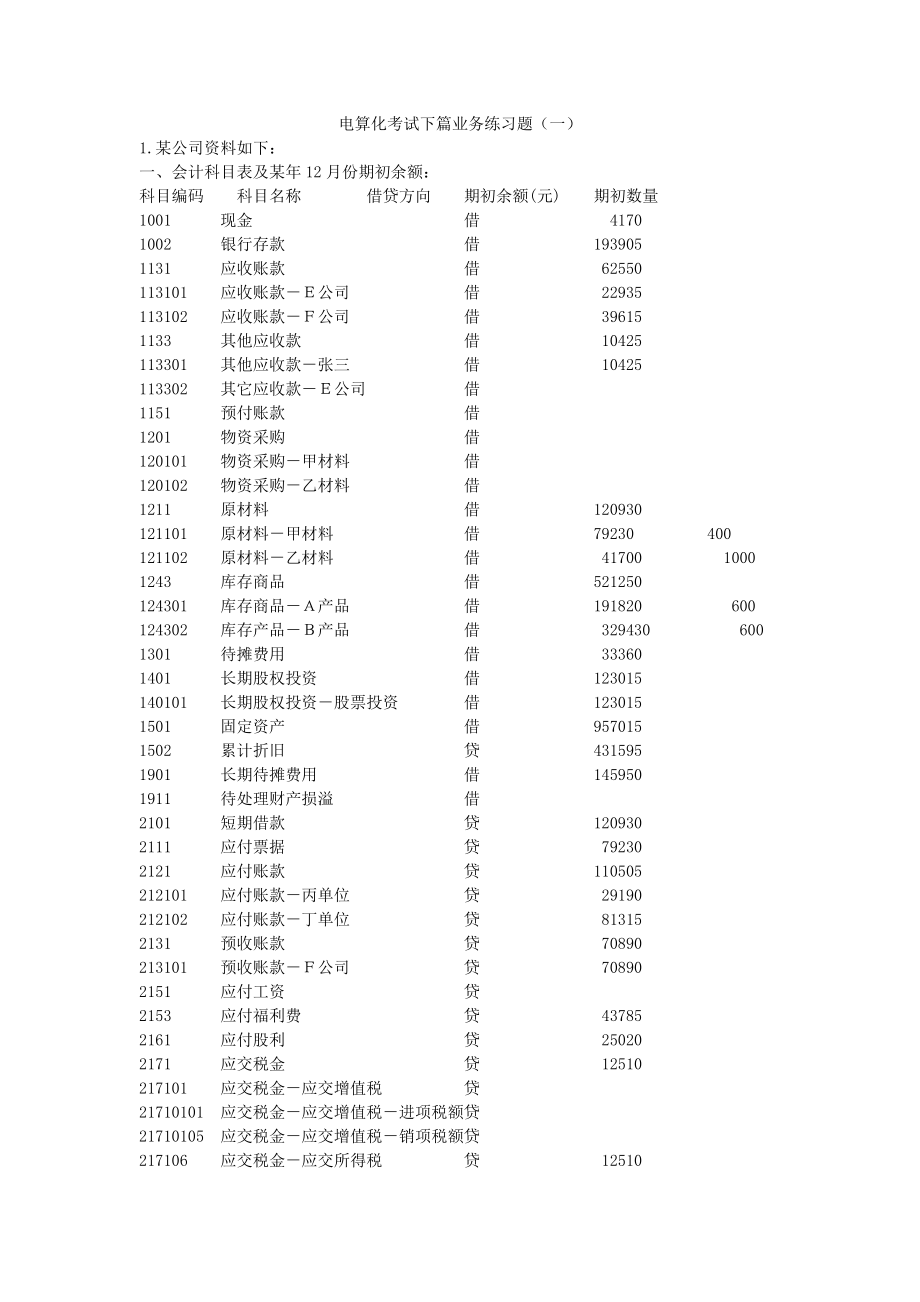

1、电算化考试下篇业务练习题(一)1.某公司资料如下:一、会计科目表及某年12月份期初余额:科目编码科目名称借贷方向期初余额(元)期初数量1001 现金 借 41701002 银行存款 借 1939051131 应收账款 借 62550113101 应收账款公司 借 22935113102 应收账款公司 借 396151133 其他应收款 借 10425113301 其他应收款张三 借 10425113302 其它应收款公司 借1151 预付账款 借1201 物资采购 借120101 物资采购甲材料 借120102 物资采购乙材料 借1211 原材料 借 120930121101 原材料甲材料 借

2、 79230 400121102 原材料乙材料 借 41700 10001243 库存商品 借 521250124301 库存商品产品 借 191820 600124302 库存产品产品 借 329430 6001301 待摊费用 借 333601401 长期股权投资 借 123015140101 长期股权投资股票投资 借 1230151501 固定资产 借 9570151502 累计折旧 贷 4315951901 长期待摊费用 借 1459501911 待处理财产损溢 借2101 短期借款 贷 1209302111 应付票据 贷 792302121 应付账款 贷 110505212101 应

3、付账款丙单位 贷 29190212102 应付账款丁单位 贷 813152131 预收账款 贷 70890213101 预收账款公司 贷 708902151 应付工资 贷2153 应付福利费 贷 437852161 应付股利 贷 250202171 应交税金 贷 12510217101 应交税金应交增值税 贷21710101 应交税金应交增值税进项税额贷21710105 应交税金应交增值税销项税额贷217106 应交税金应交所得税 贷 125102181 其他应付款 贷 583802191 预提费用 贷 208502301 长期借款 贷 4399353101 股本 贷 5295903111 资

4、本公积 贷 60465311107 资本公积其他资本公积 贷 604653121 盈余公积 贷 168885312101 盈余公积法定盈余公积 贷 168885312103 盈余公积法定公益金 贷3131 本年利润 贷3141 利润分配 贷314102 利润分配提取法定盈余公积 贷314103 利润分配提取法定公益金 贷314110 利润分配应付普通股股利 贷314115 利润分配未分配利润 贷4101 生产成本 借410101 生产成本产品 借410102 生产成本产品 借4105 制造费用 借5101 主营业务收入 借510101 主营业务收入产品 借510102 主营业务收入产品 借51

5、02 其他业务收入 借5301 营业外收入 借5401 主营业务成本 借540101 主营业务成本产品 借540102 主营业务成本产品 借5405 其他业务支出 借5501 营业费用 借5502 管理费用 借5503 财务费用 借5601 营业外支出 借5701 所得税 借 将软件中科目410101“基本生产成本”改为“生产成本产品”,软件中410102“辅助生产成本”改为“生产成本产品”。二、企业某年12月份经济业务(每笔业务做一张凭证):1. 向丁厂购买甲乙两种材料,增值税专用发票上记载,甲材料40吨,单价190元,计7600元,增值税为1292元,乙材料20吨,单价40元,计800元,

6、增值税为136元,全部款项以银行存款支付。 借:物资采购甲材料 7600 物资采购乙材料 800 应交税金应交增值税进项税额 1428 贷:银行存款 98282. 以上所购买甲乙两种材料,以银行存款支付装卸搬运费840元,按重量比例分配。 借:物资采购甲材料 560 物资采购乙材料 280 贷:银行存款 8403. 前所购甲乙两种材料,按其实际成本入库。 借:原材料甲材料 8160 原材料乙材料 1080 贷:物资采购甲材料 8160 物资采购乙材料 10804. 向银行提取现金29000元,以备发放工资。5. 以现金发放本月工资。6. 期末分配本月应付工资, 其中生产工人工资为17280元,

7、(生产A产品耗用1540工时,生产B产品耗用380工时),车间技术和管理人员工资为5800元,企业行政人员工资为5920元。7. 分别按本企业有关人员的工资的14计提福利费。8. 厂部职工报销市内交通费10元,以现金付讫。 借:管理费用 10 贷:现金 109. 厂部管理人员张三出差归来,报销差旅费10425元,前预借10425元。 借:管理费用 10425 贷:其他应收款张三 1042510. 计提本月折旧费,其中车间用固定资产602900元,月折旧率6,厂部用固定资产354115元,月折旧率5。 借:制造费用 3617.4 管理费用 1770.58 贷:累计折旧 5387.9811. 领用

8、甲材料50吨,其中生产A产品耗用20吨,生产B产品耗用15吨,车间一般耗用7.5吨,厂部一般耗用2.5吨,销售过程耗用5吨,期初库存甲材料的单位成本为198.08元吨。 借:生产成本产品 3961.6 生产成本产品 2971.2 制造费用 1485.6 营业费用 990.4 管理费用 495.2 贷:原材料甲材料 990412. 领用乙材料550吨,其中生产A产品耗用275吨,生产B产品耗用165吨,车间一般耗用55吨,厂部一般耗用27.5吨,销售过程耗用27.5吨,期初库存乙材料的单位成本为41.7元吨。 借:生产成本产品 11467.5 生产成本产品 6880.5 制造费用 2293.5

9、营业费用 1146.75 管理费用 1146.75 贷:原材料乙材料 2293513. 出租给F公司闲置设备一台,按协议规定预收半年租金32940元,存入银行。 借:银行存款 32940 贷:预收账款公司 3294014. 出租闲置设备业务,确认当月收入,作出会计处理。 借:预收账款公司 5490 贷:其他业务收入 549015. 以银行存款支付A产品、B产品的广告费16845元。 借:营业费用 16845 贷:银行存款 1684516. 以现金31元,支付A产品销售搬运费。 借:营业费用 31 贷:现金 3117. 销售给E公司A产品150件,每件售价500元,增值税专用发票载明货款7500

10、0元,增值税为12750元,货款暂欠。18. 销售A产品337件,每件售价500元,增值税专用发票载明货款168500元,增值税为28645元,款项收到,存入银行。19. 结转制造费用,按A、B产品工时分配。 借:生产成本产品 11235.98 生产成本产品 2772.52 贷:制造费用 14008.520. 本期生产A产品133件全部完工,验收入库,按实际成本入账。 借:库存商品产品 42465.48 贷:生产成本产品 42465.4821. 本期生产B产品30件全部完工,验收入库,按实际成本入账。 借:库存产品产品 16523.02 贷:生产成本产品 16523.0222. A产品按加权平

11、均法计算单位成本,结转487件销售成本。 借:主营业务成本产品 155659.81 贷:库存商品产品 155659.8123. 结转本期收入账户。 借:主营业务收入产品 243500 其他业务收入 5490 贷:本年利润 24899024. 结转本期费用账户。 借:本年利润 195269.29 贷:主营业务成本产品 155659.81 营业费用 19013.15 管理费用 20596.3325. 计算应交所得税,税率为33%。 借:所得税 17727.83 贷:应交税金应交所得税 17727.8326. 结转所得税费用。 借:本年利润 17727.83 贷:所得税 17727.8327. 按1

12、0提取法定盈余公积。 借:利润分配提取法定盈余公积 3599.29 贷:盈余公积法定盈余公积 3599.2928. 按5提取法定公益金。 借:利润分配提取法定公益金 1799.64 贷:盈余公积法定公益金 1799.6429. 按20提取应付投资者利润。 借:利润分配应付普通股股利 7198.58 贷:应付股利 7198.5830. 结转已实现的利润。 借:本年利润 35992.88 贷:利润分配未分配利润 35992.8831. 结转已分配利润。 借:利润分配未分配利润 12597.51 贷:利润分配提取法定盈余公积 3599.29 利润分配提取法定公益金 1799.64 利润分配应付普通股

13、股利 7198.58实务练习题(二)一、会计科目表及某年12月份期初余额:科目编码科目名称借贷方向期初余额(元)期初数量1001 现金 借 64801002 银行存款 借 1231201131 应收账款 借 32400113101 应收账款公司 借 9072113102 应收账款公司 借 233281133 其他应收款 借 5184113301 其他应收款张三 借 5184113302 其它应收款公司 借1151 预付账款 借1201 物资采购 借120101 物资采购甲材料 借120102 物资采购乙材料 借1211 原材料 借 80352121101 原材料甲材料 借 37584 6001

14、21102 原材料乙材料 借 42768 5001243 库存商品 借 329184124301 库存商品产品 借 133488 300124302 库存产品产品 借 195696 3001301 待摊费用 借 220321401 长期股权投资 借 76464140101 长期股权投资股票投资 借 764641501 固定资产 借 5443201502 累计折旧 贷 3175201901 长期待摊费用 借 764641911 待处理财产损溢 借2101 短期借款 贷 751682111 应付票据 贷 479522121 应付账款 贷 38880212101 应付账款丙单位 贷 11664212

15、102 应付账款丁单位 贷 272162131 预收账款 贷 36288213101 预收账款公司 贷 362882151 应付工资 贷2153 应付福利费 贷 155522161 应付股利 贷 90722171 应交税金 贷 10368217101 应交税金应交增值税 贷21710101 应交税金应交增值税进项税额贷21710105 应交税金应交增值税销项税额贷217106 应交税金应交所得税 贷 103682181 其他应付款 贷 285122191 预提费用 贷 116642301 长期借款 贷 2397603101 股本 贷 3706563111 资本公积 贷 28512311107

16、资本公积其他资本公积 贷 285123121 盈余公积 贷 66096312101 盈余公积法定盈余公积 贷 66096312103 盈余公积法定公益金 贷3131 本年利润 贷3141 利润分配 贷314102 利润分配提取法定盈余公积 贷314103 利润分配提取法定公益金 贷314110 利润分配应付普通股股利 贷314115 利润分配未分配利润 贷4101 生产成本 借410101 生产成本产品 借410102 生产成本产品 借4105 制造费用 借5101 主营业务收入 借510101 主营业务收入产品 借510102 主营业务收入产品 借5102 其他业务收入 借5301 营业外收

17、入 借5401 主营业务成本 借540101 主营业务成本产品 借540102 主营业务成本产品 借5405 其他业务支出 借5501 营业费用 借5502 管理费用 借5503 财务费用 借5601 营业外支出 借5701 所得税 借 将软件中科目410101“基本生产成本”改为“生产成本产品”,软件中410102“辅助生产成本”改为“生产成本产品”。二、企业某年12月份经济业务(每笔业务做一张凭证):1. 计提本月折旧费,其中车间用固定资产353800元,月折旧率5,厂部用固定资产190520元,月折旧率6。 借:制造费用 1769 管理费用 1143.12 贷:累计折旧 2912.122

18、. 向银行提取现金15000元,以备发放工资。3. 以现金发放本月工资。4. 期末分配本月应付工资, 其中生产工人工资为8910元,(生产A产品耗用800工时,生产B产品耗用190工时),车间技术和管理人员工资为3000元,企业行政人员工资为3090元。5. 分别按本企业有关人员的工资的14计提福利费。6. 销售给E公司A产品75件,每件售价800元,增值税专用发票载明货款60000元,增值税为10200元,货款暂欠。7. F公司购B产品,预收货款20000元,存入银行。8. 销售给F公司B产品200件,每件售价1000元,增值税专用发票载明货款200000元,增值税为34000元。9. 将销

19、售给F公司B产品货款结算清。10. 以现金48元,支付A产品销售搬运费。 借:营业费用 48 贷:现金 4811. 购入即用的销售包装纸箱100只,每只68元,以银行存款支付。 借:营业费用 6800 贷:银行存款 680012. 出租给F公司闲置设备一台,按协议规定预收半年租金19566元,存入银行。 借:银行存款 19566 贷:预收账款公司 1956613. 出租闲置设备业务,确认当月收入,作出会计处理。 借:预收账款公司 3261 贷:其他业务收入 326114. 领用甲材料130吨,其中生产A产品耗用52吨,生产B产品耗用39吨,车间一般耗用19.5吨,厂部一般耗用6.5吨,销售过程

20、耗用13吨,期初库存甲材料的单位成本为62.64元吨。 借:生产成本产品 3257.28 生产成本产品 2442.96 制造费用 1221.48 营业费用 814.32 管理费用 407.16 贷:原材料甲材料 8143.215. 领用乙材料140吨,其中生产A产品耗用70吨,生产B产品耗用42吨,车间一般耗用14吨,厂部一般耗用7吨,销售过程耗用7吨,期初库存乙材料的单位成本为85.54元吨。 借:生产成本产品 5987.8 生产成本产品 3592.68 制造费用 1197.56 营业费用 598.78 管理费用 598.78 贷:原材料乙材料 11975.616. 向丙厂购买甲乙两种材料,

21、增值税专用发票上记载,甲材料20吨,单价60元,计1200元,增值税为204元,乙材料40吨,单价80元,计3200元,增值税为544元,货款暂欠。 借:物资采购甲材料 1200 物资采购乙材料 3200 应交税金应交增值税进项税额 748 贷:应付账款丙单位 514817. 以上购买甲乙两种材料,以现金支付装卸搬运费132元,按买价比例分配。 借:物资采购甲材料 36 物资采购乙材料 96 贷:现金 13218. 前所购甲乙两种材料,按其实际成本入库。 借:原材料甲材料 1236 原材料乙材料 3296 贷:物资采购甲材料 1236 物资采购乙材料 329619. 以现金126元购办公用品,

22、直接交行政部门使用。 借:管理费用 126 贷:现金 12620. 以银行存款购买办公用品,其中车间用7097元,厂部用10646元。 借:制造费用 7097 管理费用 10646 贷:银行存款 1774321. 结转制造费用,按A、B产品工时分配。 借:生产成本产品 11882.86 生产成本产品 2822.18 贷:制造费用 14705.0422. 本期生产A产品60件全部完工,验收入库,按实际成本入账。 借:库存商品产品 29335.94 贷:生产成本产品 29335.9423. 本期生产B产品17件全部完工,验收入库,按实际成本入账。 借:库存产品产品 10807.22 贷:生产成本产

23、品 10807.2224. A产品按加权平均法计算单位成本,结转75件销售成本。 借:主营业务成本产品 33921.75 贷:库存商品产品 33921.7525. 期初库存B产品的单位成本是652.32元,按先进先出法计算并结转200件销售成本。 借:主营业务成本产品 130464 贷:库存产品产品 13046426. 结转本期收入账户。 借:主营业务收入产品 60000 主营业务收入产品 200000 其他业务收入 3261 贷:本年利润 26326127. 结转本期费用账户。 借:本年利润 189090.51 贷:主营业务成本产品 33921.75 主营业务成本产品 130464 营业费用

24、 8261.1 管理费用 16443.6628. 计算应交所得税,税率为33%。 借:所得税 24476.26 贷:应交税金应交所得税 24476.2629. 结转所得税费用。 借:本年利润 24476.26 贷:所得税 24476.2630. 按10提取法定盈余公积。 借:利润分配提取法定盈余公积 4969.42 贷:盈余公积法定盈余公积 4969.4231. 按5提取法定公益金。 借:利润分配提取法定公益金 2484.71 贷:盈余公积法定公益金 2484.7132. 按20提取应付投资者利润。 借:利润分配应付普通股股利 9938.85 贷:应付股利 9938.8533. 结转已实现的利润。 借:本年利润 49694.23 贷:利润分配未分配利润 49694.2334. 结转已分配利润。 借:利润分配未分配利润 17392.98 贷:利润分配提取法定盈余公积 4969.42 利润分配提取法定公益金 2484.71 利润分配应付普通股股利 9938.85

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。