金融会计练习参考答案郭德松版

金融会计练习参考答案郭德松版

《金融会计练习参考答案郭德松版》由会员分享,可在线阅读,更多相关《金融会计练习参考答案郭德松版(10页珍藏版)》请在装配图网上搜索。

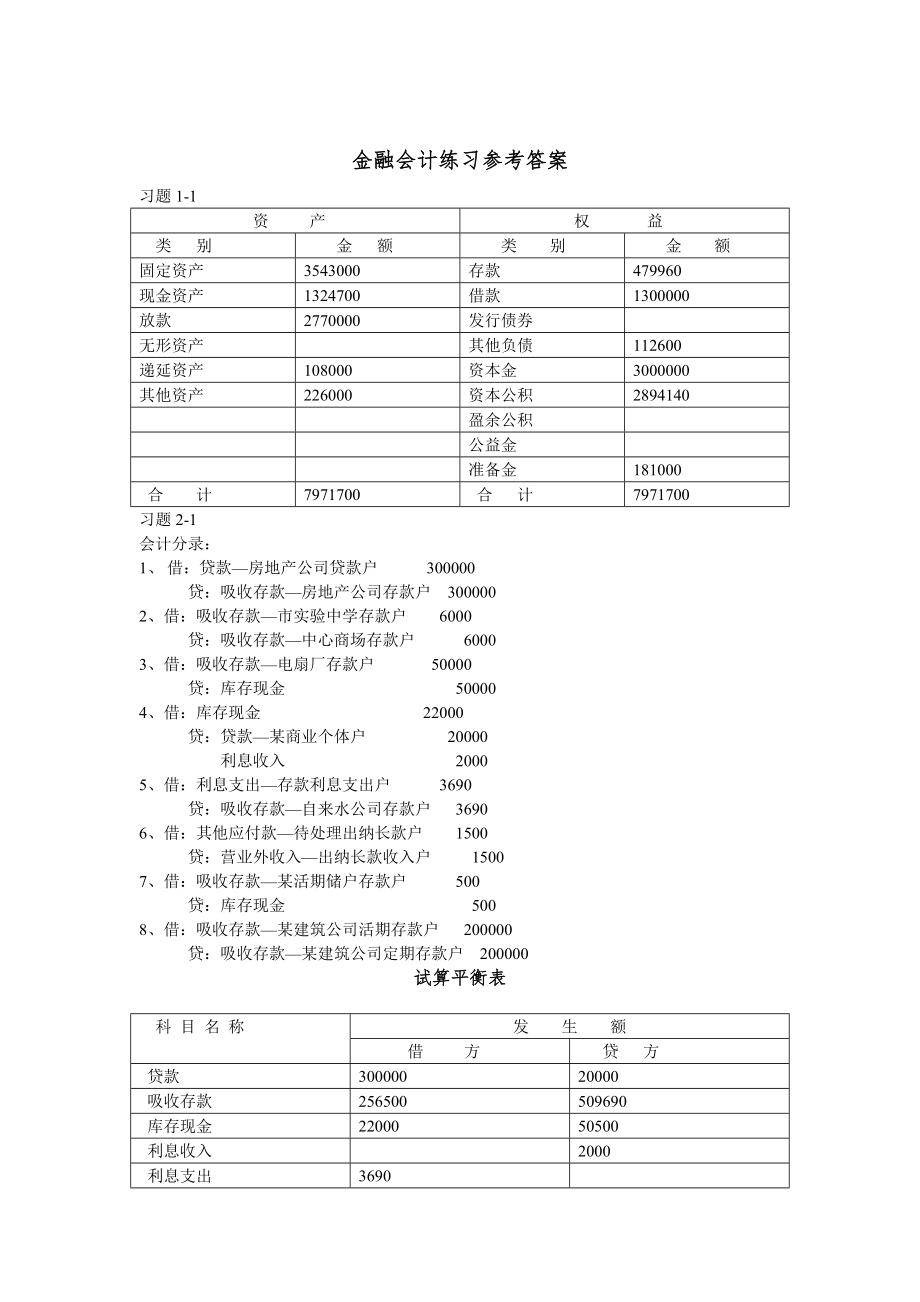

1、金融会计练习参考答案习题1-1 资 产 权 益类 别 金 额 类 别 金 额固定资产3543000存款479960现金资产1324700借款1300000放款2770000发行债券无形资产其他负债112600递延资产108000资本金3000000其他资产226000资本公积2894140盈余公积公益金准备金181000合 计7971700合 计7971700习题2-1会计分录:1、 借:贷款房地产公司贷款户 300000 贷:吸收存款房地产公司存款户 3000002、借:吸收存款市实验中学存款户 6000 贷:吸收存款中心商场存款户 60003、借:吸收存款电扇厂存款户 50000 贷:库存

2、现金 500004、借:库存现金 22000 贷:贷款某商业个体户 20000 利息收入 20005、借:利息支出存款利息支出户 3690 贷:吸收存款自来水公司存款户 36906、借:其他应付款待处理出纳长款户 1500 贷:营业外收入出纳长款收入户 15007、借:吸收存款某活期储户存款户 500 贷:库存现金 5008、借:吸收存款某建筑公司活期存款户 200000 贷:吸收存款某建筑公司定期存款户 200000试算平衡表科 目 名 称 发 生 额 借 方贷 方贷款30000020000吸收存款256500509690库存现金2200050500利息收入2000利息支出3690其他应付款

3、1500营业外收入1500合 计583690583690习题2-2会计分录:1、借:302-1 12000 2、借:101 5000 贷:304-1 12000 贷:315-1 50003、借:323-1 1625.80 4、借:304-1 4130 贷:304-2 1625.80 贷:302-1 41305、借:323-1 4800 6、借:304-2 28000 贷:315-1 4800 贷:302-2 280007、借:323-1 30000 8、借:302-2 7200 贷:101 30000 贷:101 72009、借:304-1 58000 10、借:101 12000 贷:302

4、-2 58000 贷:304-2 12000分户账余额:302-1 592130 302-2 478800 315-1 509800 304-1 749870 304-2 973625.80 323-1 213574.20现金收入日记簿合计 17000 现金付出日记簿 37200余额表的余额:(略)科目日结单合计数:科目名称或代号借方合计贷方合计302 19200 90130 315 9800 304 90130 25625.80 323 36425.80 101 17000 37200总账余额:总账名称 借方余额 贷方余额 302 1070930 315 509800 304 1723495

5、.80 323 213574.20 101 3517800日计表:科目代号发 生 额 余 额 借方 贷方 借方 贷方3021920090130107093031598005098003049013025625.801723495.8032336425.80213574.201011700037200 3517800合计162755.80162755.8035178003517800习题2-4错账更正分录:1、 贷:302-10 15000 2、借:302-5 600 贷:302-12 15000 借:302-9 6003、借:315-3 8000 借:315-3 5000 贷:310-2 80

6、00 贷:310-2 50004、贷:302-12 10000 贷:302-9 100005、借:302-12 100 借:302-5 1000 贷:302-5 100 贷:302-12 1000登账后,302-12的余额为:256820元。注意16日销售12000,应划线改为贷方。习题3-11、302-15的第二季度存款利息为718575000.72%360=1437.15(718.58)2、304-6的第二季度存款利息为(48990033.8-345010-2130.514)0.72%360=978.51 余额表的计息结果同为978.51(489.26)习题3-2利息=(3176960.7

7、2%360)=6.35 利息税=6.3520%=1.27 实付利息为5.08。习题3-31、 整存整取:2007.8.15的利息支出=2000012.52%+2000060.72%12 =504+72=5762007.10.15的利息支出=2000020.72%12=24代扣利息税=57620%+245%=115.2+1.2=116.4实付利息=576+24-116.4=600-116.4=483.60(元)借:定期储蓄存款-万方 20000 利息支出-储蓄存款利息支出 600 贷:应交税费应交利息税 116.40 库存现金 20483.602007.8.15的利息支出=500007260.7

8、2%360=726 2007.8.15-2007.10.15的利息支出=50000600.72%360=60代扣利息税=72620%+605%=145.2+3=148.2实付利息=726+60-148.2=786-148.2=637.8(元)借:定期储蓄存款-万方 50000 利息支出-储蓄存款利息支出 786 贷:应交税费应交利息税 148.20 库存现金 50637.802007.8.15的利息支出=6000011.98%+600004440.72%360 =1188+532.8=1720.82007.10.15的利息支出=6000020.72%12=72代扣利息税=1720.820%+7

9、25%=344.16+3.6=347.76实付利息=1720.8+72-347.76=1792.8-347.76=1445.04(元)借:定期储蓄存款-万方 60000 利息支出-储蓄存款利息支出 1792.8 贷:应交税费应交利息税 347.76 库存现金 61445.042007.8.15利息支出=8000062.25%12+800003330.72%360 =900+532.8=1432.82007.10.15利息支出=8000020.72%12=96代扣利息税=1432.820%+965%=286.56+4.8=291.36实付利息=1432.8+96-291.36=1528.8-29

10、1.36=1237.44(元)借:定期储蓄存款-万方 80000 利息支出-储蓄存款利息支出 1528.8 贷:应交税费应交利息税 291.36 库存现金 81237.442007.8.15利息支出=400005310.72%360=424.82007.10.15利息=4000020.72%12=48代扣利息税=424.820%+485%=84.96+2.4=87.36实付利息=424.8+48-87.36=472.8-87.36=385.44(元)借:定期储蓄存款-万方 40000 利息支出-储蓄存款利息支出 472.8 贷:应交税费应交利息税 87.36 库存现金 40385.442、 零

11、存整取:(1) 利息支出=(500+6000)12/22.52%12=81.90代扣利息税=81.9020%=16.38实付利息=81.90-16.38=65.52(2) 2006.6.24-2007.8.15利息=(1000+12000)12/22.52%12+12000510.72%360=163.8+12.24=176.042007.8.15-2007.10.15利息=120001080.72%360=25.92代扣利息税=176.0420%+25.925%=35.2+1.3=36.50实付利息=176.04+25.92-36.50=201.96-36.50=165.46(3)2006.

12、12.25-2007.8.15的利息=(2000+14000)7/2+100000.72%12=39.6 2007.8.15-2007.11.26的利息=(16000+20000)3/20.72%12=32.4代扣利息税=39.620%+32.45%=7.92+1.62=9.54实付利息=39.6+32.4-9.54=72-9.54=62.46。习题4-11、借:302046 2000 2、借:304023 880 贷:吸收存款等 2000 贷:304067 8803、空头支票退票并罚款 4、该支票抬头与背书不符,拒绝受理借:302096 1000 贷:营业外收入 1000 5、拒绝受理。因为

13、出票日期书写不规范。 6、借:302165 5000 贷:344开出本票 50007、借:511同城票据清算 9000 8、借:344开出本票 6000 贷:304003 9000 贷:511同城票据清算 60009、借:344开出本票 6800 10、借:344开出本票 2000 贷:302007 6800 贷:342应解汇款 2000 借:342 2000 贷:101 2000习题4-21、借:30215 17500 2、借:501联行往来-往户 17500贷:336开出汇票 17500 贷:304006 175003、借:336开出汇票 17500 4、借:336 35000 贷:501

14、联行往来-来户 17500 贷:501-来户 34800 400其他应付款 200 借:400 2005、洪山 借:304132 300000 贷:101 200 贷:501往户 300000 6、借:302113 200000 虹口 借:501来户 300000 180逾期贷款 50000 贷:302009 300000 贷:342应解汇款 2500007、洪山 借:342 250000 贷:501往户 250000 南京 借:501来户 250000 贷:304003 250000 习题4-31、借:101 1020 2、借:511 500 贷:334个人信用卡存款 1000 贷:342

15、500 705手续费收入 20 借:342 500 贷:101 5003、借:333或334 2000 4、借:511 20000 165信用卡透支 1000 贷:304042 19600 贷:511 3000 705手续费收入 200 400其他应付款 2005、透支利息=30003215/万=144元借:101库存现金 4000 贷:165信用卡透支 3000 701贷款利息收入 144 334个人信用卡存款 856习题4-41、借:302005 36000 2、借:304016 4500 贷:501-往户 36000 贷:501-往户 45003、借:501-来户 26900 4、借:5

16、01-来户 15000 贷:302048 26900 贷:342 150005、借:501-来户 800 6、借:342 10000 贷:342 800 贷:344开出汇票 100007、借:342 5000 8、借:342 2500 贷:101 5000 贷:101 25009、借:342 4000 10、借:342 15000 贷:501-往户 4000 贷:304092 15000应解汇款登记簿的未解付笔数9笔,金额3108元。习题4-51、 承付期满日为10月7日;赔偿金=50000035/万=750(元);会计分录:借:302002 500750 贷:501-往户 5007502、5

17、月10日的赔偿金=50000085/万=2000(元); 5月16日的赔偿金=300000145/万=21000(元)。分录略。习题5-1 按实际天书计息。1、 利息=10000001845.4%360=27600(元)借:302工业活期存款-机械厂 1027600 贷:125工业短期贷款-机械厂 1000000 701贷款利息收入 276002、 利息=7000001816%360+700000673/万=63326.67(元)借:511同城票据清算 800000 贷:180逾期贷款-机床厂 700000 302069 5000 701贷款利息收入 63326.67 302机床厂 31673

18、.333、到期收回20万的本金=20万(1+3656.3%360)=187992.01 剩余本金归还时利息=112007.993656.3%360+112007.99253/万=7154.51+840.06=7994.57(元)3、 该单位第二季度贷款利息=166906%360=2.7817(万元)习题5-21、 贴现利息=5000001404.5%360=8750(元)受理贴现的分录:借:155贴现-电子器材厂 500000 贷:701-贴现利息收入 8750 302-电子器材厂 491250收回贴现票款的分录: 借:501-来户 500000 贷:155贴现-电子器材厂 5000002、

19、贴现利息=3580001664.8%360=7923.73(元)受理贴现的分录:借:155贴现-宏力公司 358000 贷:701-贴现利息收入 7923.73 302-宏力公司 350076.27收回贴现票款的分录: 借:302宏力公司存款户 358000 贷:155贴现-宏力公司 358000 3、2006年1月的调整分录为: 借:1304贷款损失准备 3亿 贷:6701资产减值损失 3亿 2006年1-6月核销贷款分录: 借:1304贷款损失准备 8亿 贷:182呆帐贷款 8亿 2006年7月的调整分录: 借:6701资产减值损失 6亿 贷:1304贷款损失准备 6亿。4、按贷款五级分类

20、方法计提规定:正常类最低提1%;关注类提5%;次级类提30%;可疑类提50%;损失类提95%。据此计算应提贷款呆帐准备=1400*1%+300*5%+60*30%+30*50%+10*95%=71.5亿已经提取贷款损失准备余额为27亿,应该补提贷款损失准备44.5亿。其分录如下:借:6701资产减值损失 44.5亿 贷:1304贷款损失准备 44.5亿。习题6-11、(1)借:302照相机三厂 125000 (2)借:302东风拉链厂 25000 贷:501往户 125000 贷:501往户 25000 (3)借:501来户 65600 (4)借:304新华书店 92040 贷:342 656

21、00 贷:501往户 92040(5)借:323树脂研究所 5000 (6)借:501来户 147560 贷:501往户 5000 贷:302电影机械厂 147560(7)借:336申请人 20000 (8)借:302新光机器厂 150000 贷:501来户 1566.7 贷:501往户 150000 302-中国伞厂 18433.3(9)借:501往户 30000 (10)借:501往户 12800 贷:304茶叶公司 30000 贷:304百货商店 12800(11)借:501来户 125000 (12)借:501来户 14200 贷:304市百货 125000 贷:304五金交电 142

22、00(13)借:502往户 48050 (14)借:336申请人 180000 贷:306儿童医院 48050 贷:501来户 168000 306市化剂站 12000(15)借:336申请人 250000 (16)借:302求精锁厂 65150 贷:501来户 248000 贷:502往户 65150 304器材供应站 2000 (17)借:501来户 8926 (18)借:501来户 12000 贷:501往户 8926 贷:304交电商店 120002、全国联行往账报告表的余额为贷方:2247540 全国联行来账报告表的余额为借方:2269579.33、联行往来往户的余额为贷方:2247

23、540 联行往来来户的余额为借方:2269579.34、全国联行汇差轧计为应付汇差:424120.7习题6-21、武汉工行:借:302灯泡厂 65000 贷:511 65000 武汉中行:借:511 65000 贷:501往户 65000 广州中行:借:501来户 65000 贷:302机械厂 650002、宜昌工行:借:302电池厂 35000 贷:502往户 35000 荆州工行:借:502来户 35000 贷:511 35000 荆州民行:借:511 35000 贷:302化工厂 350003、农行:借:113拆放银行款项 5000000 贷:104存放中央银行准备金 5000000 人

24、行:借:0242农行存款 5000000 贷:0241工行存款 5000000 工行:借: 104 5000000 贷:358银行拆入 50000004、拆借利息=800万165.36%360=19057.78农行:借:358 8000000 715金融机构往来利息支出 19057.78 贷:104 8019057.78 人行:借:0242 8019057.78 贷:0244建行存款 8019057.78 建行:借:104 8019057.78 贷:113 8000000 702金融机构往来利息收入 19057.785、3月12日贷款时农行:借:104 3000000 贷:346向中央银行借款

25、 3000000 人行:借:0442农行贷款 3000000 贷:0242 3000000 5月12日归还贷款时 利息=300万614.83%360=24552.50农行:借:346 3000000 715金融机构往来支出 24552.50 贷:104 3024552.50人行:借:0242 3024552.50 贷:0442 3000000 利息收入 24552.506、假定再贴现利率为4.5,则利息=986000894.530=13163.1 人行:借:0249再贴现 986000 贷:利息收入 13163.1 0245交行存款 972836.9 交行:借:104 972836.9 715

26、金融机构往来支出 13163.1 贷:155贴现 9860007、武汉工行:借:302服装厂 684000 贷:104 684000 武汉人行:借:0241 684000 贷:0266汇出汇款 684000 上海人行:借:0261联行往账 684000 贷:浦东银行存款 684000 浦东银行:借:104 684000 贷:302-意民纺织厂 6840008、农行:借:511 800000 贷:104 800000 建行:借:511 200000 贷:104 200000 人行:借:0242农行存款 800000 0244建行存款 200000 贷:0241工行存款 600000 0243中行存款 400000 工行:借:104 600000 贷:511 600000 中行:借:104 400000 贷:511 400000。习题7-11、借:101 6500 2、借:101 123600 贷:304-五金交电 6500 贷:304-蓝天饭店 1236003、借:301-农机公司 5000 4、借:302-机床厂 8000 贷:101 5000 贷:101 80005、借:302-棉纺厂 28500 6、借:342 2000 贷:101 28500 贷:101 20007、借:101 50 8、借:728营业外支出 30 贷:400-待处理长款50 贷:400其他应付款 30。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。