《实训案例三东方股份盈利能力分析》由会员分享,可在线阅读,更多相关《实训案例三东方股份盈利能力分析(4页珍藏版)》请在装配图网上搜索。

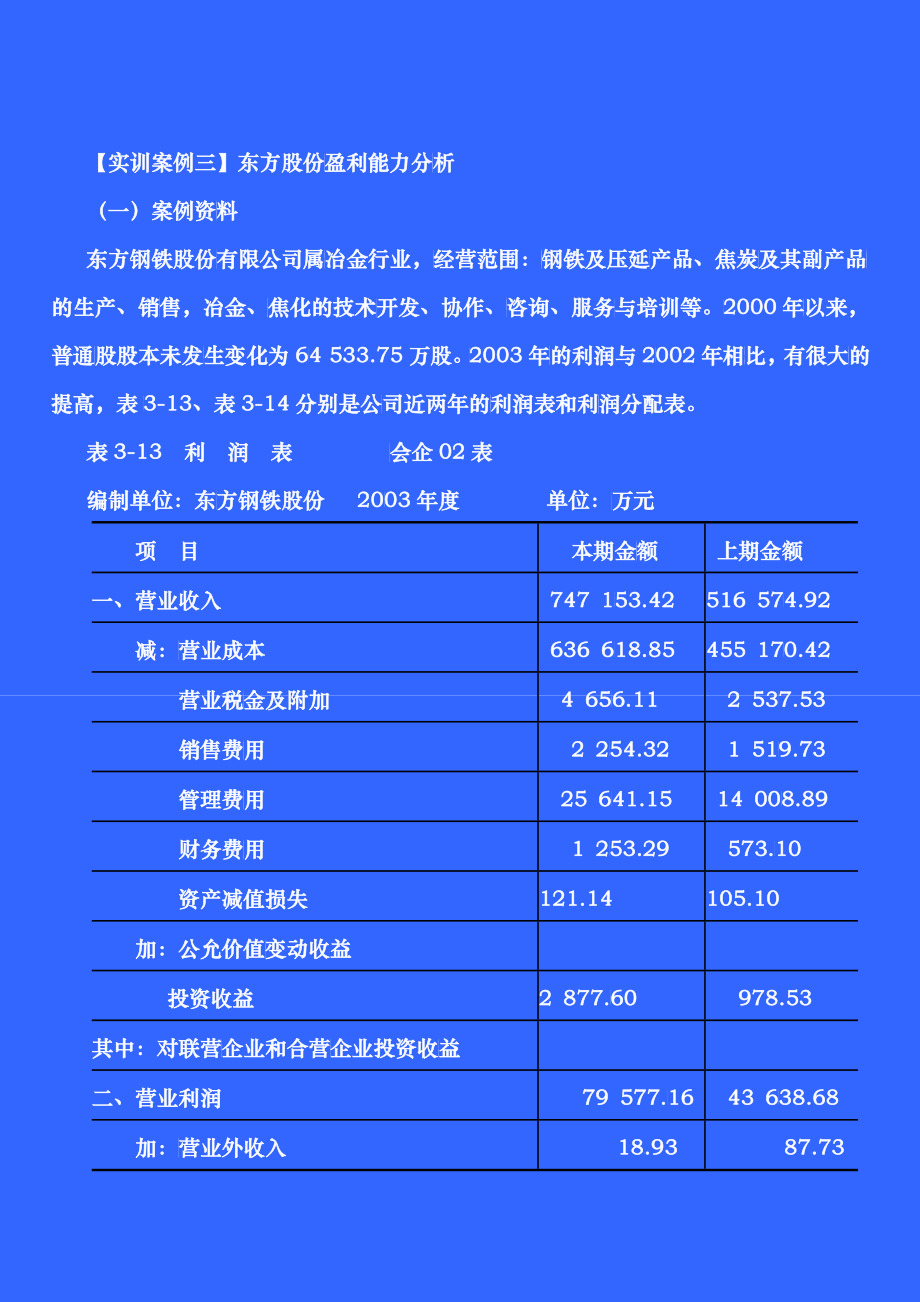

1、【实训案例三】东方股份盈盈利能力分析析(一)案例资料料东方钢铁股份有有限公司属冶冶金行业,经经营范围:钢钢铁及压延产产品、焦炭及及其副产品的的生产、销售售,冶金、焦焦化的技术开开发、协作、咨咨询、服务与与培训等。22000年以以来,普通股股股本未发生生变化为644 533.75万股。22003年的的利润与20002年相比比,有很大的的提高,表33-13、表3-14分别是公司司近两年的利利润表和利润润分配表。表3-13 利 润 表 会会企02表编制单位:东方方钢铁股份 20003年度 单位:万万元 项 目 本期金额额 上期金额一、营业收入 747 1553.42516 5744.92 减:营营业

2、成本 636 6118.85455 1700.42 营业税金金及附加 4 6566.11 2 5377.53 销售费用用 2 2554.32 1 5199.73 管理费用用 25 6441.15 14 0088.89 财务费用用 1 2553.29 573.110资产减值损失121.14105.10加:公允价值变变动收益投资收益2 877.660 978.53其中:对联营企企业和合营企企业投资收益益二、营业利润 79 577.116 43 6338.68 加:营营业外收入 18.93 87.73 减:营营业外支出 1 7774.233 1 8339.04 其中:非流流动资产处置置损失三、利润总

3、额 77 8221.86 41 8877.37 减:所所得税费用24 659.31 14 7733.95四、净利润 53 1662.55 27 1133.42五、每股收益:(一)基本每股股收益082042(二)稀释每股股收益082042表3-14 东方钢铁股股份有限公司司利润分配表表 单位:万元 项 目 2003年112月31日2002年122月31日一、净利润 53 162.555 27 113.442 加:年初未分分配利润59 181.33 49 048.990盈余公积转入二、可分配利润润 112 343.88 76 162.332减:提取法定盈盈余公积金 5 3322.144 2 771

4、6.166提取法定公益金金 2 6661.077 1 3358.088三、可供股东分分配的利润 1044 360.67 72 088.008减:应付优先股股股利提取任意盈余公公积应付普通股股利利25 183.50 12 906.775转做股本的普通通股股利四、未分配利润润 79 177.17 59 181.333在2003年的的年度报告中中,对会计政政策和会计估估计的变更说说明,有如下下内容:公司司属冶金行业业,固定资产产在生产过程程中常年处于于连续作业及及强烈震动状状态,随着生生产能力的充充分发挥,固固定资产的日日常损耗较为为严重。同时时,科技进步步也加快了固固定资产的无无形损耗。为为提供更

5、为可可靠、相关的的财务状况、经经营成果和现现金流量等会会计信息,根根据公司董事事会二届十五五次和十八次次会议决议,自自2003年年1月1日起起对公司固定定资产的折旧旧年限和折旧旧方法进行了了变更:将房房屋建筑物的的折旧年限由由原来的20030年变变更为20年年;将运输工工具的折旧年年限由原来的的8年变更为为5年;通用用设备和专用用设备的折旧旧年限不变。变变更前后的折折旧年限列示示如下:固定资产类别变更前折旧年限限变更后折旧年限限房屋及建筑物通用设备专用设备运输工具2030 5 10 820 5 10 5折旧方法由原来来的年限平均均法变更为双双倍余额递减减法。由于折折旧年限和折折旧方法同期期进行

6、变更,根根据财政部企企业会计准则则会计政策策、会计估计计变更和会计计差错更正的的规定,如果果不易区分会会计政策变更更和会计估计计变更,均视视为会计估计计变更,故对对本次折旧年年限和折旧方方法的变更采采用未来适用用法。经测算算,本次变更更后合并会计计报表增加折折旧费用2774 9144 157.87元。公司2002年年12月311日每股均价价5.48元元,20033年12月331日每均价价4.85元元。20033年行业盈利利平均水平为为:毛利率118.2%、营营业利润率112%、净利利润率7.88%、净资产产收益率155%、每股收收益0.411、每股利00.22、股股利支付率335.6%,市市盈

7、率11倍倍。(二)分析要点点1计算东方股股份20022年和20003年的每股股收益、每股股股利、每股股支付率、市市盈率指标,并并对两年的盈盈利水平进行行评价。2东方股份会会计政策变更更的原因及其其对公司盈利利能力的影响响;(三)问题探讨讨1与行业东方方股份20002年和20003年盈利利水平如何?2东方股份在在2003年年为什么改变变固定资产的的折旧年限和和折旧方法,由由于固定资产产折旧方法改改变,对公司司的盈利能力力有哪些影响响?提示:任何会计计政策的变更更,都会对利利润产生一定定的影响。公公司董事会的的经营理念,价价值取向,领领导风格的不不同,会使利利润有很大的的区别。所以以,对公司盈盈利能力的分分析,应进一一步结合期初初留存收益、会会计政策、报报表附注等资资料进行更深深层次的分析析。3如果你是一一个投资者,请请对东方股份份2003年年改变固定资资产的折旧年年限和折旧方方法进行评价价。提示:作为一个个投资者,由由于对投资有有不同的风险险态度、不同同的投资目的的,对公司同同一会计政策策会有不同的的评价。

实训案例三东方股份盈利能力分析

实训案例三东方股份盈利能力分析