我国上市公司的公司治理问题研讨

我国上市公司的公司治理问题研讨

《我国上市公司的公司治理问题研讨》由会员分享,可在线阅读,更多相关《我国上市公司的公司治理问题研讨(10页珍藏版)》请在装配图网上搜索。

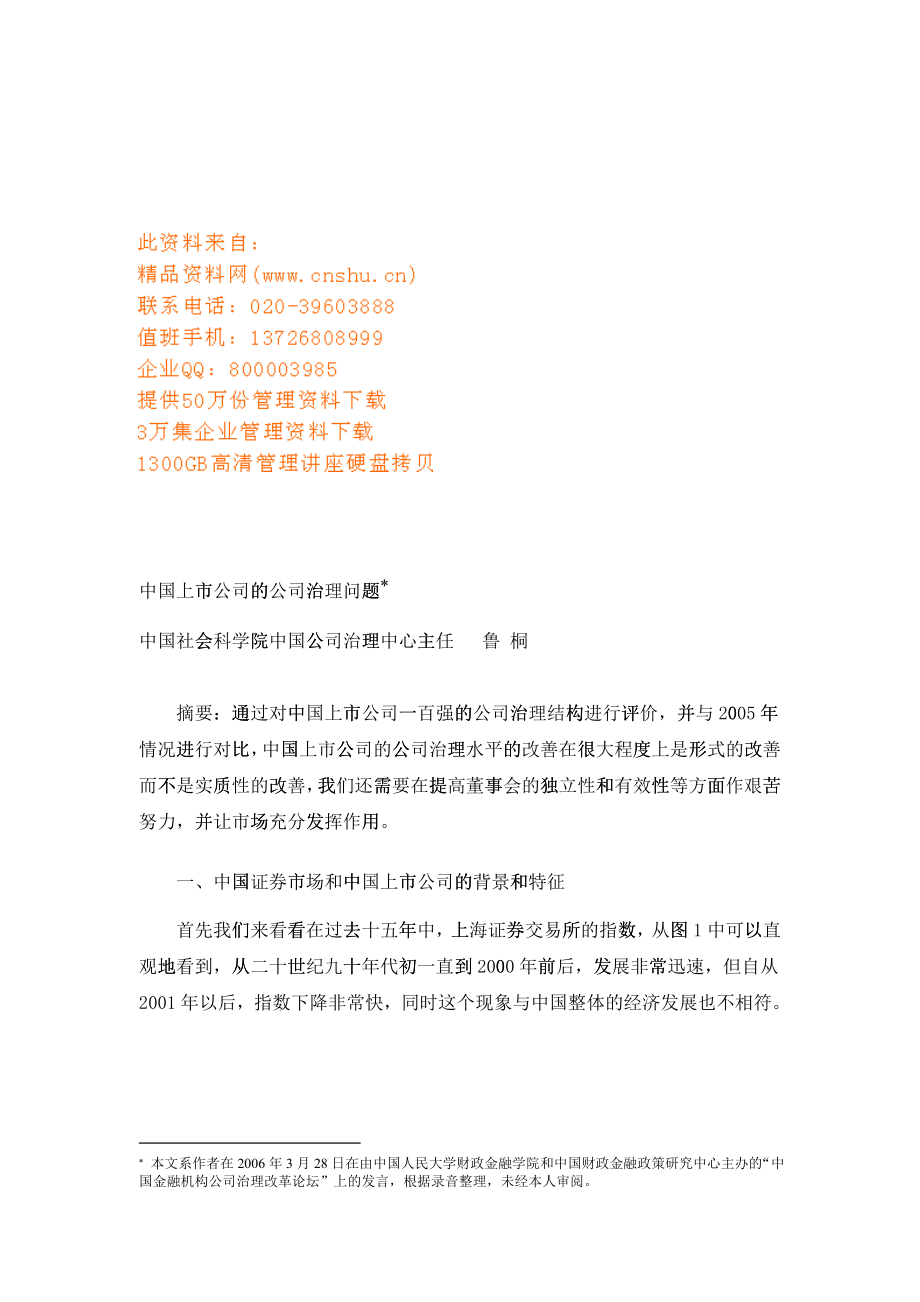

1、中国上市市公司的的公司治治理问题题* 本文系作者在2006年3月28日在由中国人民大学财政金融学院和中国财政金融政策研究中心主办的“中国金融机构公司治理改革论坛”上的发言,根据录音整理,未经本人审阅。中国社会会科学院院中国公公司治理理中心主主任 鲁 桐摘要:通通过对中中国上市市公司一一百强的的公司治治理结构构进行评评价,并并与20005年年情况进进行对比比,中国国上市公公司的公公司治理理水平的的改善在很很大程度度上是形形式的改改善而不不是实质质性的改改善,我我们还需需要在提提高董事事会的独独立性和和有效性性等方面面作艰苦苦努力,并并让市场场充分发发挥作用用。一、中国国证券市市场和中中国上市市公

2、司的的背景和和特征首先我们们来看看看在过去去十五年年中,上上海证券券交易所所的指数数,从图图1中可以以直观地地看到,从从二十世世纪九十十年代初初一直到到20000年前前后,发发展非常常迅速,但自从2001年以后,指数下降非常快,同时这个现象与中国整体的经济发展也不相符。图1 上证指指数(119900.122.199-20005.5.113)下面这张张图,从从另一个个侧面也也反映了了同样的的事实。这张图图是表现现中国上上海和深深圳证券券市场在在过去十十年中股股票总市市值占GGDP的的比重。从19995年年到20000年年,这个个比重持持续上升升,到220000年,股股票的总总市值占占GDPP比重

3、达达到533.755%,超超过500%,从从20000年前前后,这这个比重重一直下下降,到到20005年股股票市值值仅占GGDP的的18.61%。对此此大家都都感到很很奇怪,中中国经济济各方面面发展都都非常迅迅速,为为什么从从股票总总市值来来看却在在不断萎萎缩,这这说明证证券市场场和公司司出现了了问题,需需要我们们作出进进一步回回答。图2 中国深沪证券市场2005年末股票总市值占GDP比重(%)37.4336.3818.6114.505.9423.1845.3753.7532.2625.3423.5401020304050601995199619971998199920002001200220

4、0320042005下面这张张图是国国内证券券市场历历年筹资资的总额额,从筹筹资总额额我们也也同样看看到前面面那样下下降的趋趋势,220000年上交交所筹资资达9118.992亿元元,但20005年上上交所筹筹资不到到3000亿元,这说明在证券市场上,连筹资的功能都在萎缩。159.90188.56496.05512.90353.05417.53439.07467.08632.28918.92179.18894.74172.22594.46140.81664.85261.82570.2028.22296.2902004006008001000199619971998199920002001200

5、2200320042005图3 中国深沪证券市场2005年度及历年筹集资总额(亿元)深交所上交所从前面数数据中看看到,中中国无论论是证券券市场还还是上市市公司一一定是某某方面出出现问题题,不然然为什么么与整个个经济走走向相反反呢?这这个问题题实在太太大了,下下面仅仅仅从公司司治理这这个侧面面来分析析和解读读其原因因。中国比较较大的上上市公司司总的来来说还是是国有企企业,国国有企业业从所有有权结构构来看与与其他公公司有很很大的区区别,从从股权结结构来看看,中国国上市公公司有以以下几方方面的特特征:第第一,大大部分股股份不可可交易;第二,不不可交易易的股份份过度集集中于一一个大的的股东手手中;第第

6、三,可可交易的的股权过过度分散散,机构构投资者者比例非非常小;第四,通通常最大大的股东东是一个个持股机机构而不不是自然然人。简简单的说说就是一一股独大大。图4为中中国证券券市场220055年末上上市公司司股本构构成,虽虽然股权权分置改改革已经经启动,但但流通股股也仅仅仅占300%多,大大部分还还是非流流通股,而而且国家家股和法法人股仍仍然占大大部分。也就是是说总的的结构没没有完全全改变。图4 中国证券市场2005年末上市公司股本构成国家股27.90%法人股21.33%流通A股29.91%其他流通股5.31%自然人股0.25%受限流通股10.58%其他未流通股1.70%B股3.02%国家股法人股

7、自然人股受限流通股其他未流通股流通A股B股其他流通股这样的上上市公司司的股权权结构带带来很多多问题,简简单总结结一下,主主要包括括五个方方面:第第一,作作为国家家股的股股东要么么过度干干预,要要么股东东缺位;第二,平平面型或或者金字字塔型的的股东结结构诱使使关联交交易容易易产生,削削弱公司司利益;第三,社社会公众众股股东东缺乏对对公司的的直接控控制;第第四,市市场压力力不够,敌敌对性的的接管几几乎不存存在;第第五,二二级市场场的股票票价格扭扭曲严重重。二、中国国上市公公司一百百强公司司治理情情况的评价结结果中国社会会科学院院公司治治理研究究中心对对中国上上市公司司一百强强的公司司治理结结构进行

8、行了评价,我我们采用用财富富中国杂杂志公布布的按照照年销售售额排列列的中国国上市公公司一百百强,我我们评价价的信息息是基于于20005年公公布的,220044年状况况,为了了保证评评价工作作的一致致性,使评评价方法法更加严严格,与与去年评评价相比比,今年年我们在在评价指指标的设设计上作作了一些些修改,这这主要是是由于最最近一、两年中中在政策策方面、监管方方面都有有新的要要求。这一百家家公司中中31%的公司司在上海海上市,223%的的公司在在深圳上上市,还还有466%的公公司在香香港上市市(这里里需要说说明的是是,有些些公司同同时在上上海、香香港甚至至在纽约约上市,这这里都归归为香港港上市)。如

9、图55所示。图5 中中国上市市公司一一百强的的上市地地结构我们评价价的结果果主要有有以下几几个方面面:第一,从从今年评评价的分分数来看看,略高高于去年年。按照照百分制制计算,这这一百家家公司的的平均分分数为556.11分,这这就意味味着从公公司治理理角度来来看,如如果以660分为为及格的的话,这这一百强强的上市市公司并并没有及及格。图6和图图7给出出了20005年年评价和和20006年评评价的比比较,有有平均分分、最低低分、最最高分和和中位数数的比较较,两年年相比,都都是略有有改善的的,但是是改善幅幅度非常常有限。图6 公司司治理评评价比较较53.842.364.853.756.146.667

10、.656.201020304050607080AvergeLowestHighestMediumscore20052006按照OEECD的的分类,将将评分细细分为五五个方面面:股东东权利、平等对对待股东东、利益益相关者者的作用用、信息息披露以以及董事事会职责责。图7 公公司治理理评价分分类我们看到到这五个个方面的的表现还还是存在在很大差差距的,信信息披露露这方面面相对做做得较好好,而利利益相关关者的作作用这一一方面得得分最低低,说明明利益相相关者起起不到什什么作用用。第二,我我们发现现公司治治理的分分数与公公司的市市值没有有相关性性,从正正常的观观点来看看,一个个公司如如果公司司治理做做得好应

11、应该在市市场上得得到一种种奖励,但但是在中中国,这这种相关关性是非非常弱的的,也就就是说市市值非常常高的公公司其公公司治理理的水平平可能并并不太高高。为什什么会出出现这种种情况?可能要要从资本本市场上上找原因因,但这这正是反反映了中中国证券券市场的的现状。如果把这这一百家家公司分分为两组组,一组组在国内内上市,另另一组在在海外上上市,我我们发现现在国内内上市和和在海外外上市的的公司从从公司治治理水平平比较来来看并没没有什么么差异,这这也与我我们常识识性的判判断不一一致,我我们原来来以为中中国到海海外上市市的公司司应该是是公司治治理状况况最好的的,但是是我们分分组以后后发现并并不是这这样的,相相

12、反在国国内上市市的公司司这一组组的得分分比在海海外上市市这一组组的得分分还高。在这一百百家的上上市公司司中前二二十强中中,有99家在上上海和深深圳上市市,有111家在在海外上上市,这这也说明明在国内内上市公公司的公公司治理理水平并并不低于于在海外外上市的的公司治治理水平平。第三,我我们寻找找资本溢溢价和公公司治理理的关系系,从研研究来说说,这两两者应该该存在正正相关关关系。图8是在在深圳和和上海上上市的公公司的托托宾Q值值与公司司治理分分数,我我们可以以看到这这里没有有正相关关的趋势势。图8 公司治治理分数数与托宾宾Q而图9是是香港上上市的公公司的托托宾Q值值和公司司治理分分数的关关系,它它的

13、相关关性稍微微强一点点。图9 公司治治理分数数与托宾宾Q:香香港上市市情形说明我们们资本市市场的功功能还是是有问题题的,资资本市场场的价值值发现功功能有问问题,那那些真正正好的公公司、公公司治理理水平高高的公司司其托宾宾Q值不不一定高高,相反反,托宾宾Q值比比较低的的公司其其公司治治理水平平可能非非常高。第四,中中国上市市公司的的公司治治理存在在问题,有有几个方方面:首先,股股东大会会存在很很多问题题。中国国上市公公司的股股东大会会实际上上就是大大股东会会,并没没有许多多股东来来参加,积积极提问问,关心心这个公公司的发发展,而而是几个个大股东东在开股股东大会会,这样样股东的的权利如如何维护护就

14、是一一个大问问题了。在股东东大会的的会议公公报上,几几乎也发发现不了了任何股股东提了了什么问问题,这这些问题题是否被被解决的的。其次,少少数股东东影响董董事会,比比如网络络投票方方面,很很少有公公司能够够提供网网络投票票。再次,对对于雇员员的长期期激励问问题,一一方面是是对职工工的长期期激励,从从图100可以看看到,仅仅有144%的公公司有职职工长期期激励计计划,另另一方面面是对经经理层的的股权激激励。图10 上市公公司员工工激励问问题另外,利利益相关关者在公公司治理理中的作作用,这这一方面面的问题题就更多多了。大大家都认认为公司司不仅要要对股东东负责,而而且要保保护环境境、承担担社会责责任,

15、但但是公司司的年报报上看,774%的的公司都都没有任任何明确确的保护护环境等等政策,这这与西方方公司相相比是非非常落后后的。图11 上市市公司的的社会责责任评价价最后,董董事会责责任的问问题,我我们用了了很多指指标来说说明,比比如董事事是否参参加公司司治理的的培训,是是否有审审计委员员会报告告等等,在在公司中中这些都都是空白白的。三、评论论评论1:通过我我们的评评价,我我们看到到今年的的总体水水平比去去年略高高,但这这个提高高并不是是其公司司治理水水平真正正改善了了,换句句话说,中中国上市市公司的的公司治治理水平平改善的的形式是是大于实实质性的的改善。政府大大力提倡倡改善国国有企业业和上市市公

16、司的的公司治治理,而而当事人人只是被被动的适适应政府府的要求求,缺乏乏自律的的,在形形式上满满足政府府的要求求,但功功能上并并没有达达到其效效果。从从前面评评价看出出,利益益相关者者和股东东,作为为改善公公司治理理的推动动者,其其作用是是非常弱弱的,这这种情况况下,上上市公司司的公司司治理不不可能有有很高水水平的。评论2:在改善善公司治治理方面面,提高高董事会会的独立立性和有有效性仍仍然是在在所有措措施中首首要进行行的,如如果这个个核心没没有改善善的话,其其他方面面的改善善都不会会有大的的作用。对董事事的培训训、强调调董事的的义务不不够,需需要通过过法律和和上市公公司范本本来强化化董事义义务。评论3:这些年年出台了了很多公公司治理理的指引引、规则则等,但但这些并并不够,中中国最缺缺乏的是是让市场场来发挥挥作用,如如果失去去市场上上的惩罚罚功能的的话,整整个公司司治理的的推动力力就出现现问题,公公司治理理的推动动力不能能仅来自自于监管管者,应应该是多多管齐下下,无论论是法律律方面、媒体方方面还是是社会其其他方面面,另外外行业自自律问题题也是关关键问题题。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。