《资产减值案例分析》由会员分享,可在线阅读,更多相关《资产减值案例分析(3页珍藏版)》请在装配图网上搜索。

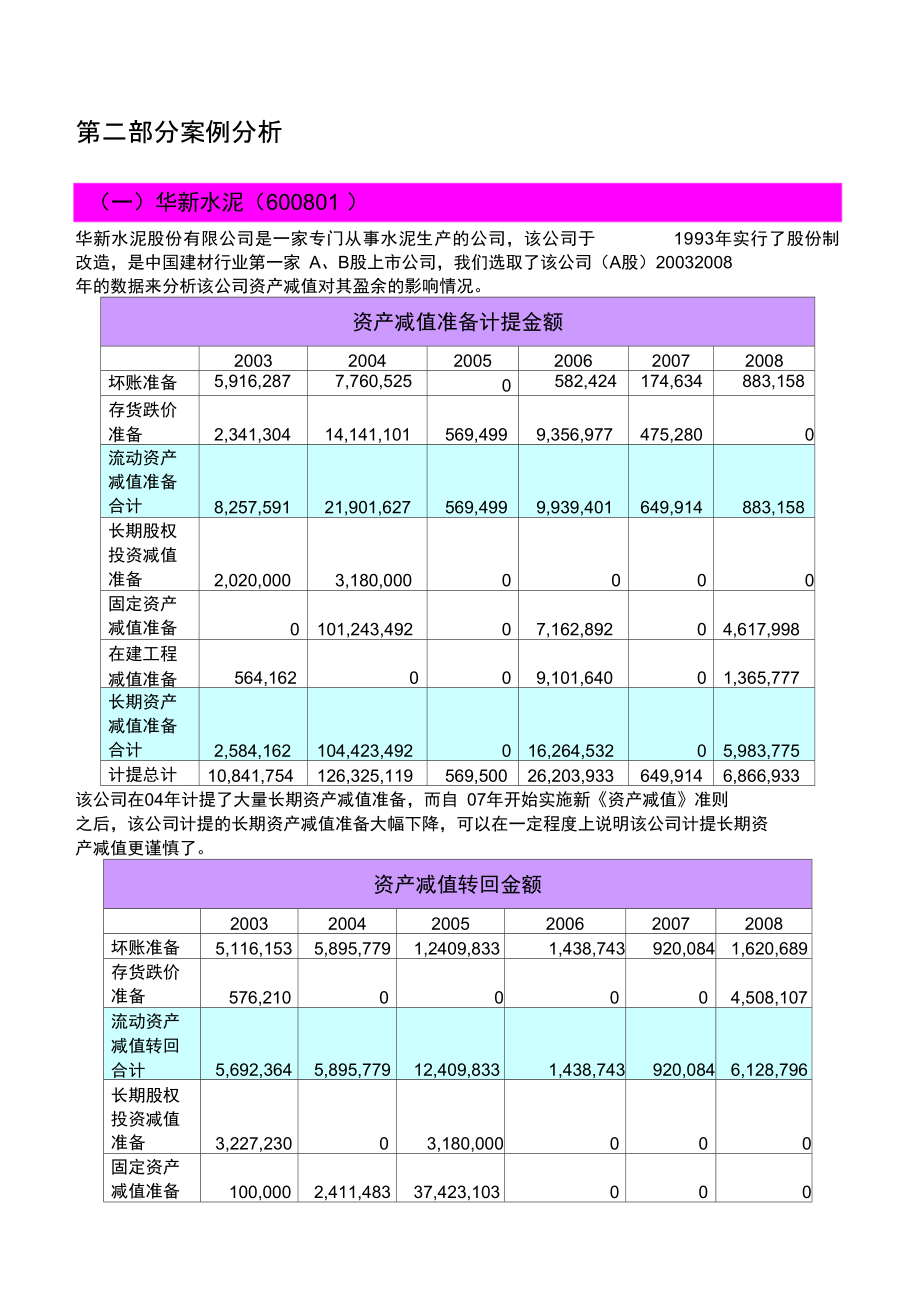

1、第二部分案例分析(一)华新水泥(600801 )华新水泥股份有限公司是一家专门从事水泥生产的公司,该公司于1993年实行了股份制改造,是中国建材行业第一家 A、B股上市公司,我们选取了该公司(A股)20032008 年的数据来分析该公司资产减值对其盈余的影响情况。资产减值准备计提金额200320042005200620072008坏账准备5,916,2877,760,5250582,424174,634883,158存货跌价 准备2,341,30414,141,101569,4999,356,977475,2800流动资产 减值准备 合计8,257,59121,901,627569,4999,

2、939,401649,914883,158长期股权 投资减值 准备2,020,0003,180,0000000固定资产 减值准备0101,243,49207,162,89204,617,998在建工程 减值准备564,162009,101,64001,365,777长期资产 减值准备 合计2,584,162104,423,492016,264,53205,983,775计提总计10,841,754126,325,119569,50026,203,933649,9146,866,933该公司在04年计提了大量长期资产减值准备,而自 07年开始实施新资产减值准则 之后,该公司计提的长期资产减值准备

3、大幅下降,可以在一定程度上说明该公司计提长期资 产减值更谨慎了。资产减值转回金额200320042005200620072008坏账准备5,116,1535,895,7791,2409,8331,438,743920,0841,620,689存货跌价 准备576,21000004,508,107流动资产 减值转回 合计5,692,3645,895,77912,409,8331,438,743920,0846,128,796长期股权 投资减值 准备3,227,23003,180,000000固定资产 减值准备100,0002,411,48337,423,103000在建工程 减值准备00564,

4、163000长期资产 减值转回 合计3,327,2302,411,48341,167,266000转回总计9,019,5948,307,26253,577,0991,438,743920,0846,128,796资产减值对利润的影响200320042005200620072008计提总额10,841,754126,325,120569,50026,203,933649,9146,866,933转回总额9,019,5948,307,26153,577,0991,438,743920,0846,128,796利润总额117,841,101255,160,14881,377,760211,618,1

5、22448,819,327576,944,469排除资产 减值影响 后的利润 总额119,663,261373,178,00728,370,161236,383,312448,549,157577,682,606资产减值转回总额为53,577,099元,而该年利润总额为81,377,760元,资产减值转回金额 占利润总额的,而05年该公司的利润恰好达到历年利润的低谷,可见该公司有通过资产减 值的转回来增加利润。其中长期资产减值转回41,167,266元,占利润总额的,且达到03和04年计提的长期资产减值准备的一半以上,而06年新准则即将出台,此后长期资产减值将不能再转回,因此不能排除该公司在利

6、用新准则出台之前的机会大量转回长期资产减值的 嫌疑。在完全排除资产减值影响之后,该公司0308年利润总额波动剧烈,而在加入资产减值的计提和转回的影响之后,该公司利润总额的波动趋于平缓一些,即该公司利用资产减值 平滑利润的动机比较明显。(二) S*ST 集琦(000750)桂林集琦药业股份有限公司是一家集研究、生产和销售为一体的高新技术制药企业,该 公司于1993年改制成股份公司,1997年在深圳证券交易所挂牌上市,是广西医药行业和桂林市首家上市公司。我们选取了该公司 2004 2009年的数据分析其资产减值与盈余管理的关 系。各类资产减值准备计提金额2004200520062007200820

7、09坏账准备38,861,46734,869,891;11,544,7935,761,7668,472,411902,429存货跌价 准备5,568,6312,044,5051,413,075181,5212,240,085235,980流动资产 减值准备 合计44,430,09836,914,39612,957,8685,943,28710,712,4961,138,409长期股权 投资减值 准备06,046,9070001,296,380固定资产 减值准备3,553,63511,484,0679,411,948000无形资产004,130,0000 |00 |长期资产 减值准备 合计3,5

8、53,63517,530,97413,541,948001,296,380总额47,983,73354,445,36926,499,8165,943,28710,712,4962,434,789从该公司长期资产减值计提的趋势来看,04、05和06年都计提了较多的长期资产减值准备,而从07年开始计提很少,甚至几乎不计提长期资产减值准备,说明自新资产减值准 则出台以后,该公司对长期资产减值的计提更谨慎了,和华新水泥情况类似。资产减值损失转回金额(元)200420052006200720082009坏账准备113,094567,0055,716,2454,695,582373,1570存货跌价 准备

9、00307,9515,89289,9210合计113,094567,0056,024,1964,701,473463,0780利润总额-137,826,607-131,168,5723,983,601-32,823,022-59,817,3885,156,174 |该公司2004年和2005连续两年亏损,面临退市风险,而这两年计提大额减值准备,导 致这两年亏损加剧。而后在 2006年又大额转回减值准备,转回的减值金额达当年利润总额的 倍。这样一提一转,使得这家公司在 2006年扭亏,避免被退市。其利用资产减值进行大清洗 和扭亏的动机明显。小结从对以上两个案例的分析,我们可以从一定程度上验证以下结论:1、部分上市公司存在通过资产减值的计提和转回进行盈余管理的现象。就盈余管理的 动机来说,S*ST集琦就存在大清洗和扭亏的动机,华新水泥虽未出现亏损,但也存在一定程 度的平滑利润的动机。2、自07年适用新资产减值准则以来,由于计提的长期资产减值准备在以后期间不能转回,公司对长期资产减值准备的计提更加谨慎,华新水泥和S*ST集琦都反映了这一点。3、新资产减值准则出台后,由于公司计提长期资产减值准备更谨慎且在以后期间不 能转回,公司利用长期资产减值进行盈余管理的空间有所减小。

资产减值案例分析

资产减值案例分析