企业家报酬决定的综合分析模型介绍

企业家报酬决定的综合分析模型介绍

《企业家报酬决定的综合分析模型介绍》由会员分享,可在线阅读,更多相关《企业家报酬决定的综合分析模型介绍(6页珍藏版)》请在装配图网上搜索。

1、企业家报酬决定的综合分析模型* 本文受到2000年中国矿业大学科技基金资助。张正堂* 张正堂,1975年出生,在读博士生。主要研究方向:制度经济学与企业家报酬理论。Email:zhangztxcumt.edux* 陶学禹(中国矿矿业大学学管理学学院,22210008)摘要大量量的研究究从不同同的角度度揭示了了企业家家报酬的的决定标标准,但但这些研研究结论论并不能能很好地地解释现现实中的的企业家家报酬现现象。我我们从企企业的契契约特性性和所有有者与企企业家之之间委托托代理关关系出发发,选择择新的逻逻辑起点点,构建建了企业业家报酬酬决定的的综合分分析模型型,它包包含了决决定企业业家报酬酬决定的的基

2、准因因素和调调整因素素。论文文最后根根据此来来认识别别进一步步研究的的方向。关键词企企业家报报酬 决定标标准 综合分分析模型型1引言言进入900年代围围绕着我我国国有有企业改改革的核核心问题题,理论论界形成成了“产权论论”、“外部环环境论”和“超产权权论”三派观观点。三三种观点点对于国国有企业业改革中中心的认认识是有有差异的的,但都都认识到到对企业业家的管管理对企企业效率率的重要要作用,从而使使得对企企业家管管理的研研究也越越来越得得到学术术界的关关注。企企业家报报酬是对对企业家家管理的的一个重重要方面面。国内有大大量文献献对企业业家报酬酬契约、年薪制制、持股股制、期期权制度度、远期期报酬制制

3、度进行行研究(林长泉泉,19998;魏刚,20000;刘刘洪、赵赵曙明,20000;中中国企业业家协会会,20000;劳动和和社保部部工资所所,19999),但深入入系统地地对企业业家报酬酬决定理理论的研研究还很很少见。国外自自经理革革命开始始至今,对管理理者尤其其是高层层管理者者企业家家报酬的的研究已已引起经经济学家家、会计计学家、心理学学家、人人力资源源管理专专家和战战略规划划者的广广泛关注注。研究究线索主主要包括括:代理理理论。基基于最优优企业家家契约应应当把企企业家报报酬与企企业业绩绩紧密结结合起来来的假设设,大量量的研究究揭示企企业家报报酬对企企业业绩绩敏感性性(Cooughhlan

4、n,19985;Finnkellsteein,19889;JJenssen,19990;CConyyon,19994;CConyyon,19995;RRajaaramm,19999)。研究究的结果果并没有有发现很很强的报报酬业绩绩敏感性性,显然然离人们们想象的的结果有有很大差差距,令令这些著著名的代代理理论论家感到到失望,因而建建议抛开开代理理理论的框框架来研研究影响响企业家家报酬的的因素(Jennsonn annd MMurpphy,19990)。劳动经经济学家家用市场场的力量量来解释释企业家家报酬的的决定(Famma,119800;Liindeen,119955;Ezzzameel aan

5、d Wattsonn,19998)。人力资资源管理理专家从从人力资资本特性性(Aggarwwal,19881;TTosii annd GGomeez-MMejiia, 19889; Hilll, 19991; Gibbbs,19995)、企业家家职位标标准和管管理层级级(Laazeaar,19881;FFrannk,119955;Raiine,19996)以以及工作作评价、岗位评评估(HHay ,19984)来说明明企业家家报酬的的决定。组织行行为学家家(Baaysiingeer,19990;Hosskisssonn,19992;Nevvis,19995)从从行为的的标准来来说明企企业家的的报

6、酬决决定,主主张根据据企业家家发生的的行为来来决定企企业家报报酬。还有学学者从企企业特征征和治理理结构(Sriiharran,19996;TToliia,119977;Eriikssson,20000)等等角度对对企业家家报酬决决定进行行研究。他们认认为企业业所处的的环境、企业的的技术特特征、所所有权结结构、董董事会的的构成都都对企业业家报酬酬水平和和结构构构成重要要影响。从总体上上看,这这些研究究从不同同的角度度对企业业家报酬酬作了解解释,从从根本上上增强了了对企业业家报酬酬现象的的理解,大大推推动了企企业家报报酬理论论的发展展。但是是,这个个领域仍仍然陷于于对企业业家报酬酬实践提提供解释释

7、和指导导的争论论的包围围之中,每一方方用相同同的数据据和常常常相同的的检验方方法来得得出对自自己观点点的支持持,特别别地,大大多数文文献集中中于某种种单独的的因素对对企业家家报酬的的决定(影响)分析,而缺乏乏多重变变量分析析,缺乏乏系统、全面的的分析;研究只只注重经经济因素素,而忽忽视了社社会因素素对企业业家群体体的特殊殊作用;研究中中表现出出因果关关系的“单向性性”,即研研究大多多集中关关注报酬酬作为因因变量,用决定定因素和和预测变变量作为为自变量量。这种种“单向性性”忽略了了企业家家报酬、企业家家行为和和所有者者之间的的互动关关系。因因此,尽尽管国外外对企业业家报酬酬的研究究已有770多年

8、年历史,并积累累了大量量文献,但这些些研究并并没有很很好地解解决这一一问题,直接导导致国外外很多人人也对企企业家报报酬问题题感到困困惑,大大公司老老总的薪薪酬问题题也得不不到很好好的解决决,以致致于著名名管理学学家彼得得F德鲁克克指出,“毫无疑疑问肯定定有一种种更好的的确定薪薪水的办办法”。显然然,对企企业家报报酬决定定的研究究仍然很很有必要要,这也也是国外外对此问问题研究究方兴未未艾的原原因所在在。2企业业家报酬酬决定现现象的简简要分析析在理论上上,收入入分配现现象可以以从不同同的现象象来考察察。在现现实中,来自企企业行为为、要素素相对稀稀缺性、人们需需求偏好好以及自自然、社社会、政政治等市

9、市场外部部的各种种力量,共同对对收入分分配起作作用,并并达到瞬瞬间的分分配均衡衡。这个个瞬间的的均衡状状态是各各种力量量作用的的结果,它同时时又对以以后的收收入分配配产生影影响。分分配过程程就是一一个连续续均衡的的过程。并且,收入分分配现象象属于一一种因果果循环链链关系。选择某某一种或或几种力力量,并并以此为为前提假假设,单单方向地地演绎出出整个分分配关系系,总会会遇到这这样或那那样的困困难,要要合理地地描述收收入分配配现象,应该以以因果关关系链的的连续均均衡思想想为基础础(孙洛洛平,119966)。对对于企业业家这个个特殊的的群体,这种思思想同样样适应。契约理论论认为,企业是是“一组契契约”

10、的联结结。这组组契约中中包括了了企业的的要素投投入者和和利益相相关人(提供资资金的股股东和债债权人、提供劳劳务的企企业家和和工人、以及消消费者和和供应商商等)之之间的关关系。不不过,企企业的契契约理论论主要考考察的是是企业利利益相关关者之间间的“正式契契约”关系。按照系系统论的的观点,企业是是一个开开放的系系统,它它总是处处于同其其外部环环境的持持续的相相互作用用中,并并通过连连续不断断的投入入转换产出的的循环过过程,取取得一种种动态的的平衡。企业外外界的环环境包括括国家或或(和)地区的的文化、社会和和传统习习惯决定定的行为为规范。企业和和这些外外部环境境之间存存在着一一种“非正式式契约”。“

11、非正式式契约”虽无法法律效用用,但实实实在在在地起作作用,在在很多情情况下影影响“正式契契约”的签定定。因而而,企业业这种“契约联联合体”应当包包括正式式契约和和非正式式契约。而在所所有这些些契约中中,所有有者和企企业家之之间的契契约是最最重要、最核心心的契约约 对此,我们将在其他的文章中予以充分的论证。限于篇幅,此处不再详细论证。这主主要是因因为所有有者和企企业家在在企业中中的地位位和作用用决定的的。根据据委托代代理理论论,所有有者和企企业家之之间是典典型的委委托代理理关系,双方的的契约是是不完全全的,因因此而产产生代理理成本问问题。为为了降低低由代理理成本,引导企企业家的的经营管管理行为为

12、,必须须建立完完善的代代理人契契约机制制与监督督机制。各种机机制之间间的作用用是互补补和替代代的关系系。报酬酬契约是是契约机机制的最最重要的的一种,它与其其他的契契约与监监督机制制共同构构成代理理成本的的控制机机制,并并受其他他非正式式契约的的影响。在资本本雇佣劳劳动的条条件下,一个即即定的现现实是,企业家家的报酬酬是由所所有者决决定的。由于企企业家报报酬和行行为之间间有互动动、循环环的因果果关系,所有者者确定企企业家报报酬契约约的目的的除了通通常意义义上的补补偿和回回报企业业家的劳劳动外,一个更更为重要要的目的的在于通通过报酬酬契约的的设置和和其他控控制机制制共同引引导企业业家的行行为。国外

13、现有有的企业业家报酬酬决定理理论是从从报酬决决定的不不同标准准来考察察。这种种从某个个标准出出发来建建立相应应的企业业家报酬酬理论,对于一一些现象象是必要要的。不不过,到到目前为为止,还还没有哪哪一种从从一个标标准出发发建立的的企业家家报酬理理论,能能够同时时把握企企业家报报酬现象象的若干干最主要要特征。其结果果必然是是各种报报酬理论论结论的的不协调调甚至冲冲突。理理论的合合理性完完全包含含于公理理或假设设前提之之中。演演绎方法法一点也也不会增增加理论论的合理理成分,要想使使得企业业家报酬酬理论的的结论站站得住脚脚,其前前提假设设就应当当与企业业家报酬酬的实际际具有一一致性。我们认认为,企企业

14、家的的特殊地地位和管管理劳动动的特殊殊性质导导致企业业家报酬酬的特殊殊性。不不同国度度、地区区和企业业中,决决定报酬酬的表现现形式虽虽各有差差异,但但内在的的因素是是雷同的的。企业业家报酬酬决定因因素是多多方面的的(经济济的和非非经济的的),并并且是多多变的(每个企企业的表表现形式式都可能能会不同同),其其根本原原因在于于企业家家报酬制制定的决决策者所有有者行为为和目标标的差异异,以某某个标准准来研究究企业家家报酬是是无法全全面地包包含这些些因素,必须选选择新的的研究角角度和出出发点(假设归归纳的起起点),从更全全面的角角度、从从跨学科科的角度度进行更更深入的的研究。我们们对企业业家报酬酬决定

15、理理论研究究框架的的重新构构建的出出发点正正是从这这里开始始。根据以上上分析,我们构构建企业业家报酬酬决定的的综合分分析模型型就是从从企业的的契约特特性和所所有者与与企业家家之间委委托代理理关系出出发,认认为所有有者决定定企业家家报酬,并通过过报酬契契约和其其他控制制机制共共同引导导企业家家的行为为,来实实现企业业最大利利益。3企业业家报酬酬决定的的综合分分析模型型广义的报报酬包括括经济报报酬和非非经济报报酬,本本文指经经济报酬酬,并将将企业家家报酬按按两个主主要方面面来分析析:(11)企业业家所得得到的报报酬水平平或报酬酬总数;(2)报酬的的结构,即报酬酬组合中中长期化化与短期期化倾向向,浮

16、动动性与固固定化的的比例程程度。一一般认为为企业家家是风险险厌恶者者,更倾倾向于接接受高的的报酬水水平、固固定薪水水形式的的报酬、短期内内可以实实现的报报酬。根据上述述出发点点,我们们从以下下几个方方面分析析企业家家报酬决决定的因因素。3.1 基准因因素基准因素素是指通通常意义义上决定定企业家家报酬的的标准。代理理理论认为为为了减减少由于于利益和和自私行行为间矛矛盾产生生的代理理成本,委托人人应当把把报酬与与代理人人的产生生(如业业绩)和和代理人人努力的的基本信信息的标标志联系系起来(Hollmsttromm,19979,19882)。大量的的经验主主义研究究基于最最优企业业家合同同应当把把报

17、酬与与业绩紧紧密结合合起来(因为企企业家行行为在很很大程度度上不易易观察)的假设设下,集集中研究究报酬一一业绩的的敏感性性。不过过,研究究者们经经常发现现弱的敏敏感性而而且敏感感性变动动很大。这种结结果的一一个原因因是企业业家的报报酬也被被基于其其他标准准:(11)企业业规模。因为大大企业有有较强的的报酬支支付能力力,大企企业的企企业家控控制较多多的资源源,他们们的工作作更复杂杂,需要要更多的的专业技技能、更更多的努努力、更更大的责责任和压压力。(2)企企业家人人力资本本特性。人力资资本理论论认为个个人持有有的人力力资本,特别是是他们积积累的知知识、技技能,解解释了报报酬水平平。这个个理论假假

18、设企业业家所拥拥有的人人力资本本的数量量影响他他们的生生产能力力,因此此影响他他们的报报酬。即即“一个拥拥有较大大数量人人力资本本的经理理会更好好地完成成他的工工作,因因此应被被支付更更多报酬酬”(Agaarwaal,119811)。(33)企业业家市场场。按照照古典的的边际生生产力理理论,企企业家对对企业提提供的服服务被视视为产品品的一些些其他因因素或投投入。这这种投入入的价格格或价值值(即对对于企业业家而言言的报酬酬)是由由产出的的市场(即对于于企业家家而言的的劳动市市场)的的供给和和需求的的交点决决定的,即等于于它的边边际收益益产品。因而市市场力量量(企业业家才能能的供给给和需求求)决定

19、定企业家家报酬。在报酬酬实践者者中,“市场工工资率”的概念念是牢固固地确立立的。(4)企企业家行行为标准准与工作作特性。行为标标准包括括在发现现机会和和揭示企企业威胁胁中经理理花费的的努力、在战略略选择中中企业家家所做的的选择、在代表表企业对对股东和和赞助者者负责中中企业家家的行为为。工作作特性则则说明报报酬应和和企业家家职位等等级或组组织任务务相关联联。3.2 调整因因素(1)企企业行为为目标、企业家家效用和和特性 所有者者决定企企业家报报酬的一一个动机机是报酬酬要达到到引导企企业家行行为的作作用。因因而,在在企业家家报酬的的决定中中,企业业所有者者对企业业的行为为目标始始终起着着关键性性的

20、作用用。这也也反映了了企业家家报酬与与企业家家行为之之间的互互动循环环的因果果关系。这里的的企业行行为包括括企业追追求的目目标、产产业方向向、企业业战略、R&D水平平等,这这些企业业发展内内在要求求的不同同,必然然导致企企业家报报酬设置置的差别别。对应应的一个个方面是是,报酬酬既然引引导企业业家行为为,就必必然要结结合企业业家自身身的效用用和特性性。企业业家的风风险态度度、对不不同报酬酬形式的的偏好、企业家家目标等等都会直直接影响响报酬契契约的制制定。(2)公公司治理理结构 公司治治理结构构对企业业家报酬酬契约的的作用主主要体现现在:企业家家报酬问问题最终终是在企企业层次次上由企企业所有有者通

21、过过公司治治理结构构(如国国外许多多公司董董事会都都设有报报酬委员员会)来来决定的的。所有有权结构构特征(尤其大大股东、机构股股东的构构成)、董事会会的组成成和结构构(如CCEO与与董事长长兼职、外部董董事比例例、董事事会成员员的人口口统计特特征、执执行董事事的比例例)、报报酬委员员会(CCEO、执行董董事、在在现任CCEO任任期里被被任命的的董事的的百分比比)不仅仅影响报报酬决定定过程中中各种标标准的相相对重要要性,而而且影响响这些标标准的界界定和度度量。如如市场标标准的概概念是具具有社会会性质,因为有有关劳动动力市场场和同辈辈(peeerss)的界界定依靠靠于董事事会和它它的报委委会来完完

22、成。例例如,如如果报委委会的成成员在其其他企业业是CEEO,就就会用他他们自己己作为参参照点(OReillly等等,19988),或者者他们会会依赖于于来自外外部的报报酬顾问问的建议议这些些报酬顾顾问掌握握绝对的的或明确确的有关关市场和和同辈者者的界定定(比如如相似规规模或相相似盈利利水平的的企业的的CEOO们)。再比如如,一个个企业家家的个人人特征的的衡量(如:技技能和经经历)可可能依赖赖于董事事会成员员的人口口统计特特征,董董事会和和现任CCEO有有相似背背景和经经历的会会导到更更为有利利的评估估(Weestpphallandd Zaajiaa.,119955)。企企业业绩绩的会计计检验会

23、会受到企企业家的的影响(Heaaleyy,19985),而他他的影响响又依赖赖于企业业的治理理结构。所以这这些进一一步阐述述了企业业治理结结构对研研究标准准与企业业家报酬酬特征关关系的重重要性。公司治治理结构构影响监监督机制制和契约约机制的的替代关关系。代代理理论论指出企企业通过过契约机机制和监监督机制制共同控控制代理理成本。在监督督机制较较弱的情情况下,总是倾倾向于用用较高的的企业家家报酬来来刺激企企业家,使其产产生自我我约束以以最大地地实现所所有者的的利益。相应地地,监督督机制较较强,报报酬中的的“刺激”成分就就会减少少。而衡衡量监督督强度的的一个重重要指标标就是公公司的所所有权集集中度、

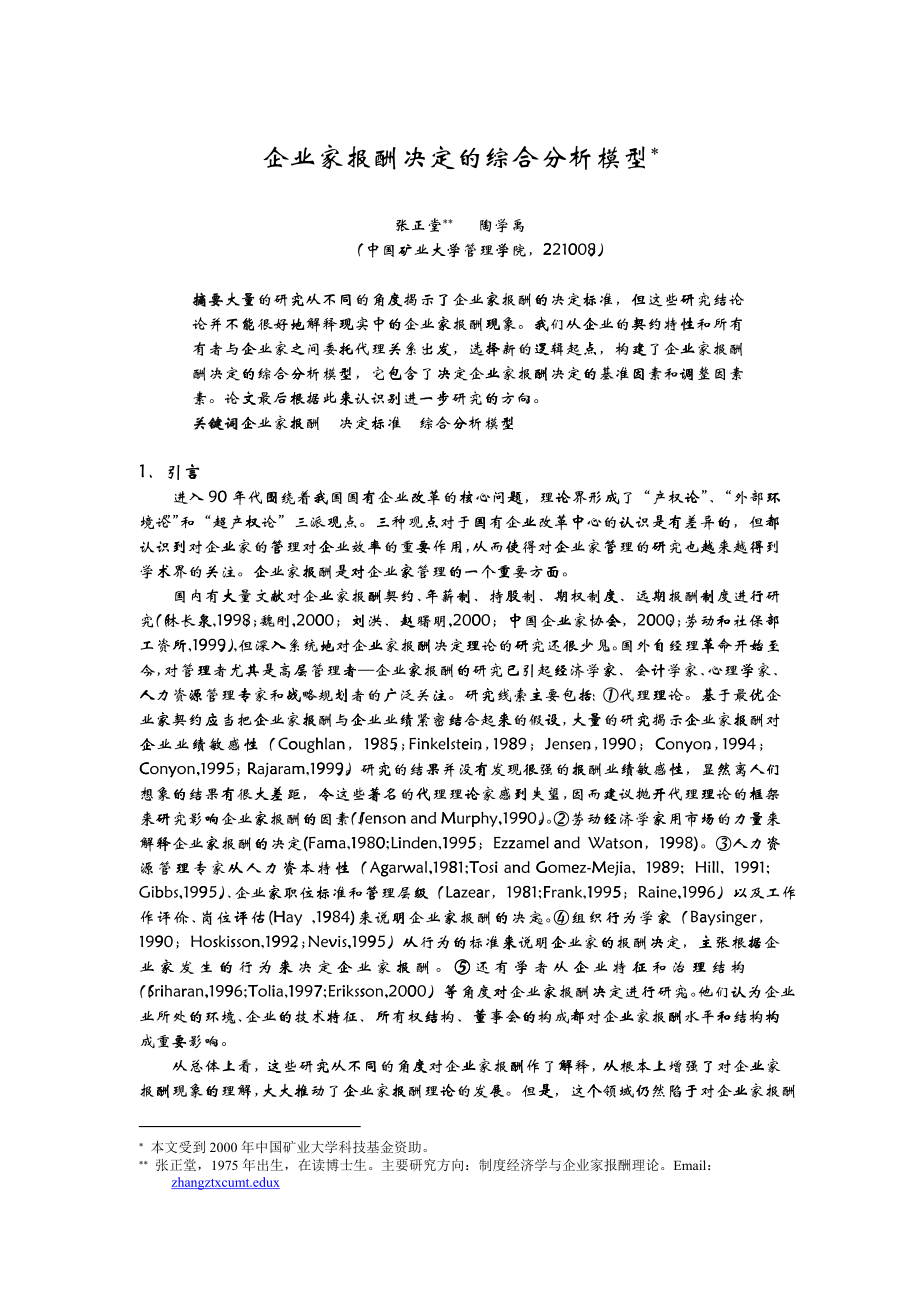

24、董事会会的构成成等因素素。因而而,报酬酬契约的的设定也也不可避避免地受受到这些些因素的的作用。(3)社社会契约约 企业业是企业业内外正正式与非非正式契契约的联联合体,报酬契契约作为为其中的的一种必必然会同同时受到到企业的的所处的的社会契契约的影影响,包包括国家家、地区区和企业业文化与与社会价价值、权权力意识识、分配配差距意意识、团团队意识识与个人人主义观观念、国国家税收收制度等等。根据对基基准因素素和调整整因素的的初步分分析,我我们初步步构建了了企业家家报酬决决定的一一般性研研究框架架。企业家行为企业业绩企业行为目标公司治理结构企业家报酬 报酬水平 报酬结构企业规模企业家市场企业家效用与特性社

25、会契约企业家人力资本职位与工作特性图1 企企业家报报酬决定定的综合合分析模模型4结论论与展望望本文初步步构建了了用来解解释和分分析企业业家报酬酬决定的的综合框框架。这这个框架架体系可可以帮助助我们去去评价企企业家报报酬研究究领域里里当前的的研究状状况,评评价现在在存在的的缺陷,更好地地解释企企业家报报酬现象象。例如如,从图图1可以以看出,为什么么对企业业业绩与与企业家家报酬间间的统计计关系的的进一步步研究的的贡献是是有限的的。早期期的研究究已经证证实了弱弱的报酬酬一业绩绩敏感性性,尽管管敏感性性里有很很大范围围的变动动已被发发现。这这些敏感感性的未未来的实实证研究究很可能能将重复复这一个个“令

26、人吃吃惊的”结论。因而,我们认认为未来来的研究究重点不不是为企企业家报报酬与企企业业绩绩统计关关系提供供进一步步的证据据,而是是揭示企企业业绩绩和其他他标准(规模、市场、人力资资本、职职位与工工作特性性等)相相比的重重要性,还应研研究这些些标准的的界定、度量和和相对重重要性如如何取决决于企业业治理结结构、企企业行为为目标等等调整因因素,研研究这些些标准如如何影响响企业家家报酬以以及影响响的程度度。因而而,没有有一个更更广的的的视野,研究者者将不可可能全面面地理解解到底是是什么决决定企业业家报酬酬。明显显地,这这样的研研究工作作需要跨跨学科进进行。除除了代理理理论,还应利利用企业业理论、战略管管

27、理、产产业组织织理论、制度理理论以及及社会学学等知识识来增强强对企业业家报酬酬的理解解、识别别企业家家报酬决决定因素素的全部部集合。跨学科科的研究究也有助助于揭示示这些决决定因素素间的相相互作用用。此外,早早期的实实证主义义研究绝绝大多数数采用美美国的数数据资料料。利用用美国的的数据的的已有研研究发现现的统计计关系,例如报报酬一业业绩敏感感性,能能否运用用到其他他不同的的治理结结构、文文化、税税收政治治制度等等的环境境中。然然而,其其它国家家有关的的数据代代表一个个丰富的的,实际际上未使使用过的的资源,来增加加对什么么决定企企业家报报酬的理理解。来来自于非非美国环环境下的的数据也也能以其其他方

28、式式得以应应用。未未来的研研究可以以通过利利用关于于国家文文化和国国家制度度背景的的非美国国数据,进一步步提高象象图1所所描述的的那些决决定因素素是如何何影响企企业家报报酬特征征的。我我们相信信这样国国际化范范围的研研究可以以为深入入研究这这个问题题提供一一个特别别令人兴兴奋的途途径。最最后,尽尽管企业业业绩被被理解为为企业家家报酬的的一个决决定因素素,相反反地,一一个企业业家报酬酬组合方方案状态态也影响响企业业业绩,企企业家报报酬、企企业家行行为与企企业行为为目标之之间存在在紧密的的互动反反馈关系系。将来来的研究究应提供供更多这这方面的的洞察。很显然然,尽管管国外研研究了近近70年年,国内内

29、也有不不少学者者从事此此研究,但是企企业家报报酬研究究仍有很很多工作作要做!主要参考考文献1 林长泉.关于管管理绩效效、“契约”理论和和委托代代理理论论的一种种模型. 经济济科学,19998,(1):661-6682 魏刚.高高级管理理层激励励与上市市公司经经营业绩绩. 经济济研究,20000,(3):332-3393 刘洪,赵赵曙明.企业家家薪酬确确定的原原则、影影响因素素与方案案.中国软软科学,20000,(6):8-一一三4 中国企业业家协会会.经营者者收入分分配制度度.北京:企业管管理出版版社,220000年第11版5 劳动和社社会保障障部工资资研究所所.经营者者激励与与约束.珠海:珠

30、海出出版社,19999年第第1版6 孙洛平.收入分分配原理理.上海:上海人人民出版版社,19996年第第1版:857 M.J.Connyonn, aand D.LLeecch. Topp paay, commpanny pperfformmancce aand corrporratee gooverrnannce,Oxffordd Buulleetioon oof EEconnomiics andd Sttatiistiics, 19995 (Mayy):1004-1148 A.T.Couughllan, annd RR.C.Schhmiddt. Exeecuttivee coompeensa

31、atioon, mannageemennt tturnnoveer, andd fiirm perrforrmannce, Joournnal of Acccounntinng aand Ecoonommicss, 119855(Jully):433-6669 S.Fiinkeelstteinn, aand D.CC.Haambrrickk. CChieef eexeccutiive commpennsattionn: aa sttudyy off thhe iinteerseectiion of marrketts aand pollitiicall prroceessees, Straat

32、eggic Mannageemennt JJourrnall, 119899(Octtobeer):1221-33410 V.RRajaaramm. Toop mmanaagemmentt coompeensaatioon aand shaarehholdder retturnns: unrraveelliing diffferrentt moodells oof tthe rellatiionsshipp, JJourrnall off Maanaggemeent stuudiees, 19999(Jannuarry):1223-114311 M.G.Jennsenn, aand K.JJ.

33、Muurphhy. Perrforrmannce payy annd ttop-mannageemennt iinceentiivess, JJourrnall off Poolitticaal EEconnomyy, 119900(Febbruaary):2225-66412 B.DD.Baaysiingeer, andd R.E.KKosnniksssonn. TThe commpossitiion of thee booardd off diirecctorrs aand strrateegicc coontrrol:Efffectts oof corrporratee sttratte

34、gyy,Accadeemy of Mannageemennt RReviiew,19990(一一五):72-87.13 E.FF.Faama. Aggenccy pprobblemms aand thee thheorry oof tthe firrm. Jouurnaal oof PPoliiticcal Ecoonommy,119800(2):2888-3307.14 D.W.Linndenn, RR.Liinznner, annd FF. WWalff. TThe cosssetted dirrecttor.Forrbess, 119955(Maay):1688-1771.15 M.EE

35、zzaamell , andd R.Wattsonn. MMarkket commparrisoon eearnninggs aand bidddinng-uup oof eexeccutiive cassh ccomppenssatiion:eviidennce froom tthe U.KK.,Acaademmy oof MManaagemmentt Joournnal,19998(22):2221-231116 N.CC.Aggarwwal. Deeterrminnantts oof eexeccutiive commpennsattionn.Inndusstriial Rellatii

36、onss,19981(20):366-466.17 H.LL.Toosi, annd LL.R.Gommez-Mejjia. Thhe ddecooupllingg off CEEO ppay andd peerfoormaancee:Ann aggenccy ttheoory perrspeectiive, Addminnstrratiive Sciiencce QQuarrterrly,19889,334(22):1169-1900.18 C.WW.Hiill, annd PP.Phhan. CEEO ttenuure as a ddeteermiinannt oof CCEO payy,

37、Accadeemy of Mannageemennt JJourrnall,19991(3):7122-7117.19 E.DD. LLazeear, annd SS.Roosenn,. Rannk oordeer ttourrnammentts aas ooptiimunn laaborr coontrractts,JJourrnall off Poolitticaal EEconnomyy,19981,89(3):8411-8664.20 R.HH. FFrannk, andd P.J.CCookk. TThe winnnerr-taake-alll soocieety.Neww Yoor

38、k:thee Frree Preess.21 H.RRainne. Thee sttatee off grreedd,U.S.NNewss annd WWorlld RRepoort,19995(117):62-68.22 T.EErikkssoon.Whaat ddeteermiiness Maanaggerss PPay? Loong Rannge Plaanniing,20000,333(33):5544-5599.23 R.EE.Hooskiissoon, M.AA.Hiitt, annd CC.W.L.HHilll. MManaagerriall inncenntivves andd

39、 innvesstmeent in R&DD inn laargee muultiiprooducct ffirmms ,Orgganiizattionn Scciennce,19992(44):11-177.24 E.CC.Neeviss, AA.J.Dibbellla, andd J.M.GGoulld. Unddersstanndinng oorgaanizzatiionss ass leearnningg syysteems,Slooan Mannageemennt RReviiew,19995(WWintter):733-855.A Geenerral Ressearrch Fraa

40、mewworkk off Deeterrminnanttsof EEntrreprreneeur CommpennsattionnZhanng ZZhanngtaang Liuu Niing Taao XXueyyu(Schhooll off Maanaggemeent, ChhinaaUniiverrsitty oof MMiniing andd Teechnnoloogy, 22210008)Absttracct A ttremmenddouss ammounnt oof rreseearcch hhas expplorred thee deeterrminnantt crriteeria

41、a off enntreepreeneuur ccomppenssatiion. Hoowevver, thhe rresuultss off thhosee reeseaarchhes cann noot ccommmenddablly iinteerprret thee phhenoomenna oof eentrreprreneeur commpennsattionn. WWe cchooose a nnew loggisttic preemisse ffromm thhe aaspeect of firrm cconttracct nnatuure andd prrinccipaal-

42、aagennt rrelaatioon. Ourr annalyysiss leeadss too a genneraal fframmewoork forr reeseaarchh onn enntreepreeneuur ccomppenssatiion, whhichh innvollvess fiiducciall crriteeriaa annd aadjuustiive criiterria. Att thhe eend, thhe ppapeer iidenntiffiess diirecctioons forr fuurthher ressearrch in terrms of thee frrameeworrk.Keywwordds Enttrepprenneurr Coompeensaatioon Dettermminaant Criiterria A Genneraal RReseearcch FFrammewoork

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。