SAP_FICO_生产成本核算原理精解

SAP_FICO_生产成本核算原理精解

《SAP_FICO_生产成本核算原理精解》由会员分享,可在线阅读,更多相关《SAP_FICO_生产成本核算原理精解(8页珍藏版)》请在装配图网上搜索。

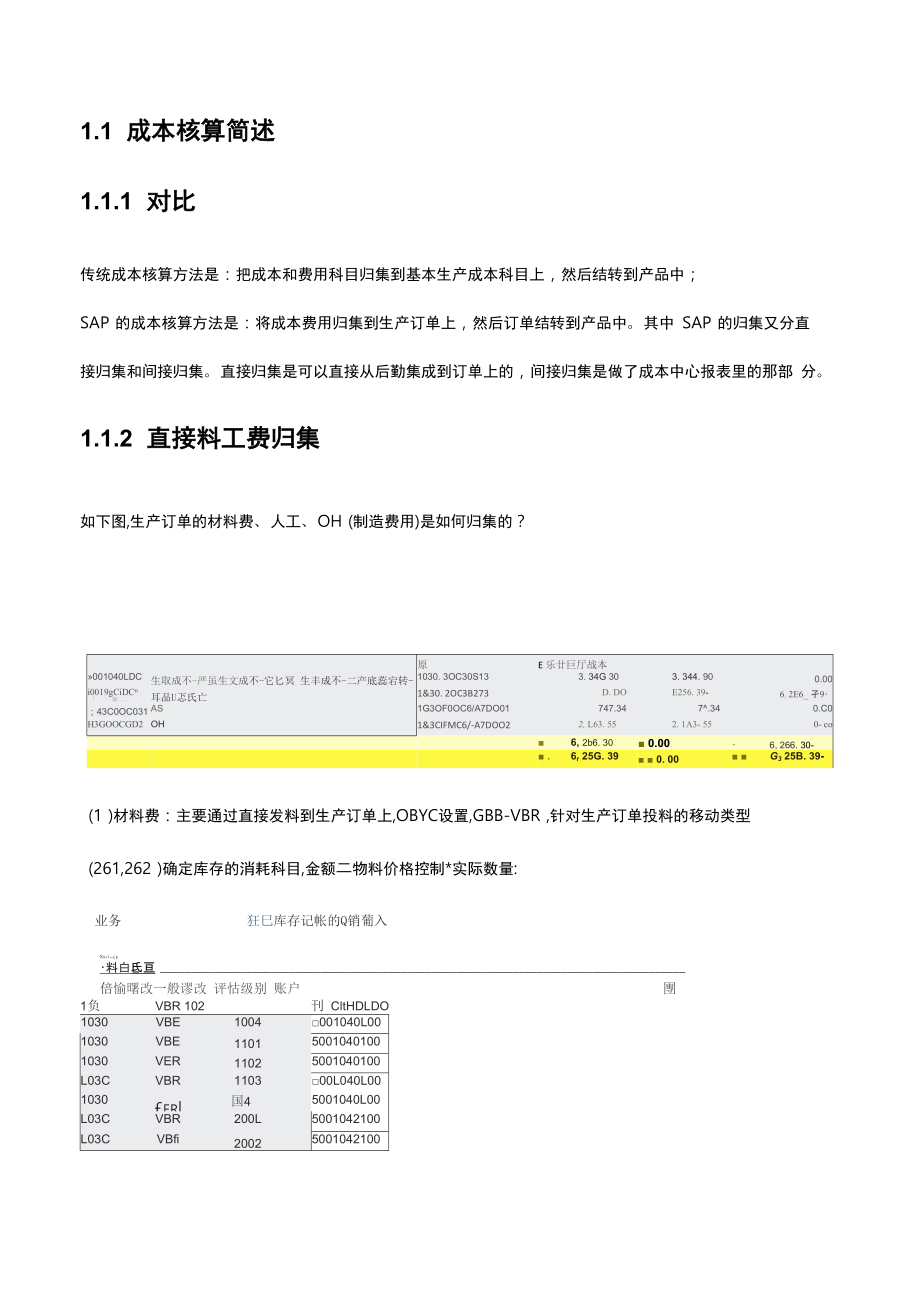

1、1.1 成本核算简述1.1.1 对比传统成本核算方法是:把成本和费用科目归集到基本生产成本科目上,然后结转到产品中;SAP 的成本核算方法是:将成本费用归集到生产订单上,然后订单结转到产品中。其中 SAP 的归集又分直接归集和间接归集。直接归集是可以直接从后勤集成到订单上的,间接归集是做了成本中心报表里的那部 分。1.1.2 直接料工费归集如下图,生产订单的材料费、人工、OH (制造费用)是如何归集的?原E 乐廿巨厅战本001040LDC生取成不-严虽生文成不-它匕冥 生丰成不-二产底蕊宕转-耳品U忑氏亡1030. 3OC30S133. 34G 303. 344. 900.00i0019gCi

2、DCn . : .二1&30. 2OC3B273D. DOE256. 39-6: 2E6_ 孑9;43C0OC031AS1G3OF0OC6/A7DO01747.347.340.C0H3GOOCGD2OH1&3CIFMC6/-A7DOO22, L63. 552. 1A3- 550- co6, 2b6. 30 0.006, 266. 30- .6r 25G. 39 0. 00 G3 25B. 39-(1 )材料费:主要通过直接发料到生产订单上,OBYC设置,GBB-VBR ,针对生产订单投料的移动类型(261,262 )确定库存的消耗科目,金额二物料价格控制*实际数量:业务狂巳库存记帐的Q销葡入X

3、j I| p料白氐亘倍愉曙改一般谬改 评怙级别 账户團1负VBR 102刊 CltHDLDO1030VBE1004001040L001030VBE110150010401001030VER11025001040100L03CVBR110300L040L001030er|国45001040L00L03CVBR200L5001042100L03CVBfi20025001042100(2)人工及OH :通过订单与工作中心关联,工作中心又与成本中心关联,而成本中心里又维护了作业的价格,最后通过作业类型把工费带到生产订单上,金额二KP26的价格*实际报工数量:在 CO14 或者生产订单成本分析里可以看到

4、实际工时:在KP26里看到维护的计划作业价格(至于计划作业是如何给出的,会在之后的章节讲到),PS这里要注意价格单位:更改作业类型/作业价格計囂:擁览屛幕版不廿划巒-版奉期闫奎1201 51103 OF 0006工框邹作计亦返直单.存程f固一可变愉格计-汁平.反玉更一r祝藪已计逐七L470001217R. OSOJOLODSIjOOJDDCOI11AIK022=TMJ 1 |MINsi b. 15-GLOU丄S43OTCHMHJ211.扌亘4.工2n 丄nn最重要的是:看似这一步是直接到了生产订单上,但是实际上,它是先到了成本中心上,再由成本中心转 到生产订单的,因为本来这个工序就对应了成本中

5、心。这也就解释了 ,为何3611报表里的工费体现在贷 方的负数,这里的借贷是没有含义的,只是一个标示,贷方就是负数,标示成本中心的成本减少而已:也就是说:借方就是增加,贷方就是转出减少。那么借方通过什么在贷方转出呢?这个作业分割的作用 了 ,通过把借方的成本要素对应到贷方转出的成本要素,直接生产成本中心的都转出到生产订单。具体看 下一节间接费用归集与转出:1.1.3 间接归集与转出(1)、3611报表里的上半部分就是间接的要转到订单里的费用,包括手工FI做到成本中心的(对应科目 的成本要素),G类成本中心分摊来的(S42类成本要素),ML运行之后的转来的等等,等等。那么这 一切的一切, 都需要

6、通过贷方转出, 这些成本要素如何对应转出的成本要素呢?, 可以想象, 生产订单里 只有作业类型(S43类成本要素)可以归集费用,因此,所谓对应成本要素,就是对应作业类型:作业分 割予以解决。(2)、作业分割配置,OKES:表示这个分割结构有两种作业要来分割:更改视图”分配J瞬第汾菽基辛巨曲两呵虱凰鼻竝&E:花养空巖労割纯它B8?W-=10亘捱入工衣附帀2L互?1!豊氏廿刮蛙旳A:20桃t勇用-1弓耗轻实守割茫吗V*亡H鼾結咱”已分聞-匚I芫1设壬诰檸* 口曲判坝则 为规则谨择针对人工就对应了相应的要做分割的成本要素组,表示这个组,以后就全部分割到这个作业类型了( S43成本要素) 了:3) 那

7、么按什么来分?系统提供了多种方法, 一般是按照工时数, 也就是3611 里的工时数:酉己置,OKES ,系统提供了多种方法,例如12就是按工时,没有工时的时候,可以按照权重(KP26配置)。車改總图*分割规硼:砒近话垃E* 口甘那 为设爲迭择V白廿樂.乱口 I匚1旳搦则送择工时取值,3611里:(4)转完之后,3611报表会是平的。1.1.4实际作业价格计算成本中心的费用是100 ,通过作业类型AT0001和AT0002分别带走了 , 40和60。而AT0001和AT0002 的工时分别是100min和200min ,订单A 200min ,订单B 100min , AT0001和AT0002

8、的计划价格是 1.5和2.5,订单A和B重估后的AT0001的费用分别就是:40*( 200/(200 + 100),40*( 100/(200 + 100),除以工时之后就是调整的价格。总费用/总的作业量二实际新工时。1.1.5订单重估实际价格作业计算之后,系统会根据最新的作业价格来重估CO03中的作业成本,假如算出的某个实价作业价格为0,那么系统将重估成0。1.1.6 生产订单转出(I)转出科目的配置:通过obyc设置,gbb-auf ,针对生产订单收货的移动类型(101,102 )确定库存增加的科目:LDjOAUF1C&35QQ199Q1001030AUF1004500L99010C10

9、30乱F110150019901001030AUF1戸輕50019901001030AUF110350019901001030ALT11045001990100生产订单结算前, 需要做作业价格重估操作, 作业价格重估的目的是使得生产订单上的加工费反映当期实 际发生费用, 价格重估前生产订单上加工费是报工的实际数量*作业的计划价格, 价格重估之后生产订单 上加工费反映了实际的数量*作业的实际价格。月末,系统根据订单的状态,判断是计算差异还是计算在制品。如果订单具有DLV或TECO状态,结算差 异;如果没有这两个状态, 订单结算在制品( 此时: 总的实际成本=在制品-未发生费用准备金, 可以和 3

10、127报表核对)PS:由于在制品转出和在制品都不是成本要素,所以在CO03里是看不见的,因此一 般需要单独开发一张凭证和生产订单对应的关系表(BR干过),不然就只能去FBL3N里看了。差异结算:Dr: 生产差异Cr: 生产成本转出在制品结算:Dr :在制品Cr :在制品转出如果上月有在制品,本月订单完工(DLV或TECO ),系统自动将上月计算的在制品冲回:Dr: 在制品转出 Cr: 在制品然后结算差异。整体凭证流是这样的:A、订单投料DR: 生产成本 100RMB CR: 库存 100RMBB、订单报工: 不产生会计凭证, 但是 CO03 会按照 KP26 和报工数量更新一个“暂时”的实际成

11、本。C、实际价格计算并且订单重估之后 :CO03 会按照计算的实际价格*报工数量更新到真正的实际成本 中, 成本要素就是从作业类型到订单, 例如此时更新了 800RMB。D、此时若不进行收货、不进行 TECO, 直接结算, 那么就相当于当月的投入全部成为在制。DR: 在制品 CR: 生产成本_在制转出 注意: 这两个都不是成本要素, 所以在 CO03 查不到, 要 去 FBL3N。E、下个月( 必须是下个月 , 不然系统会提示一个警告消息 : 在产品( 定期) 的变更为零, 但前次计 算在产品不为零。)若进行了 TECO或者收货,那么会冲回上个月的在制。DR:生产成本_在制转 出 CR: 在制品,同时产生结算凭证:a)如果没有收货,结算的话,那么全部转到差异,在ML中体现为0收货数量,900RMB的差异金 额:会计凭证:DR :材料成本差异_结算差异CR :生产成本_结算(这个差异的配置来自于:PRD_PRF)CO 凭证: 直接减少生产成本b)如果收了货, 再结算的话:首先产生收货的凭证:DR :库存商品CR :生产成本_转出(AUF),按S价 再产生结算的凭证:CO 凭证: 直接减少或增加生产成本, 按照投入和收货的差异。FI凭证:DR :材料成本差异一结算差异CR :生产成本一结算桃子2015.04

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。