XXXX年成都房地产市场年度分析报告_21

XXXX年成都房地产市场年度分析报告_21

《XXXX年成都房地产市场年度分析报告_21》由会员分享,可在线阅读,更多相关《XXXX年成都房地产市场年度分析报告_21(21页珍藏版)》请在装配图网上搜索。

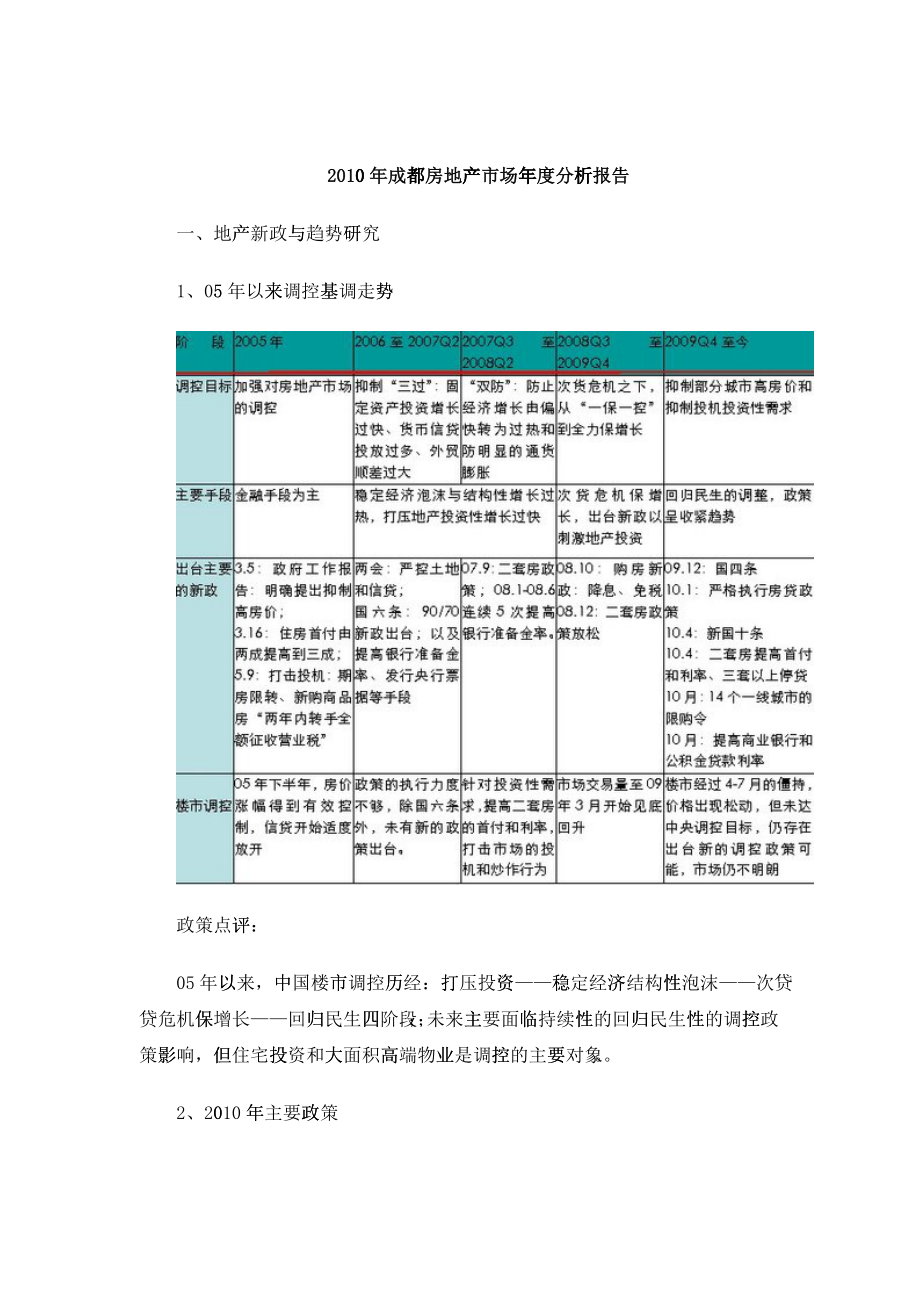

1、20100年成都都房地产产市场年年度分析析报告一、地产产新政与与趋势研研究1、055年以来来调控基基调走势势政策点评评:05年以以来,中中国楼市市调控历历经:打打压投资资稳稳定经济济结构性性泡沫次贷贷危机保保增长回归归民生四四阶段;未来主主要面临临持续性性的回归归民生性性的调控控政策影影响,但但住宅投投资和大大面积高高端物业业是调控控的主要要对象。2、20010年年主要政政策政策点评评:通过信贷贷政策,抑抑制需求求和增加加供给成成为调控控的主要要手段,该该调控手手段虽然然在短期期内达到到一定效效果,但但从中长长期来看看,市场场必有报报复性反反弹,市市场可能能出现大大起大落落状况,对对整个市市场

2、发展展带来较较大影响响。二、土地地市场20100年成都都市供应应土地5556宗宗,共计计面积约约457772亩亩,同比比分别增增加1336宗和和75002亩。全市共共计成交交土地4464宗宗,面积积约3669999亩,较较20009年分分别增加加了1002宗和和49552亩。虽然20010年年楼市调调控政策策频频出出台,但但对土地地市场的的影响仅仅仅在55-7月月份,成成都土地地市场整整体较为为活跃,迎迎来了招招商、香香港置地地、南京京朗诗、世茂、阳光1100、上海天天祥等地地产巨头头。地价呈上上涨趋势势,主城城区综合合地价约约7299.2万万元/亩亩,同比比上涨330.99%;主主城区城城镇

3、混合合住宅用用地楼面面地价约约45444元/平方米米,同比比上涨442.88%。1、主城城区土地地市场(1)年年度趋势势土地成交交量有所所放大20088年以来来,成都都主城区区土地成成交逐渐渐增加,220100年成交交面积约约47448亩,同同比增加加约3440亩。城镇混合合住宅用用地楼面面地价不不断攀升升近三年来来,成都都主城区区城镇混混合住宅宅楼面地地价约445444元/平平方米,同同比上涨涨42.8%。根据楼楼面地价价预估,这这些项目目的综合合成本约约在75500-85000元/平方米米,与成成都目前前住宅均均价基本本持平。可见,因因土地成成本攀升升因素,成成都房价价仍将上上涨。(2)2

4、20100年主城城区土地地供应状状况20100年,成成都主城城区供应应土地882宗,共共计面积积约56682亩亩,同比比分别增增加7宗宗和约6610亩亩。四季度土土地供应应放量土地供应应与政策策调控有有较大的的关系,“新新国十条条”之后后的5-7月成成都土地地市场(一一级市场场)较为为低迷;二级市市场于88月中旬旬开始反反弹,一一直持续续到年末末,此间间土地频频频推出出,122月达到到年度高高峰,供供应211宗,共共计面积积17666.55亩。以住宅兼兼容商业业类用地地为主数据显示示,20010年年住宅兼兼容商业业用地供供应377宗,共共计面积积约22204亩亩;商业业兼容住住宅用地地供应22

5、3宗,共共计面积积22886.99亩。同同时商业业用地和和商业金金融用地地分别供供应4228.77亩和7719.3亩。可见,土土地用途途以商业业为主,未未来商业业类物业业供应将将大幅增增加。以50亩亩以下中中小地块块为主在供应的的82宗宗土地中中,500亩以下下地块达达到了448亩,占占到了总总量的558.55%;其其次是550-1100亩亩和1000-1150亩亩分别有有16宗宗和8宗宗。此外外2000亩以上上地块有有7宗,但但均是商商业为主主的用地地。以中小规规模地块块为主,可可以有效效地增加加市场供供给,缓缓解市场场供需压压力,同同时地块块规模小小,为资资金实力力有限的的中小开开发商提提

6、供了生生存空间间。高新区土土地供应应一枝独独秀上图显示示,高新新区土地地供应达达成311宗,面面积约119733亩,远远远超过过其他主主城区域域。其次次是武侯侯区,达达到144宗,共共计面积积8422.2亩亩。随着天府府新城和和武侯新新城建设设力度的的加大,两两大区域域的土地地放量,市市场竞争争将日益益加剧。高新区商商业兼容容住宅用用地供应应最多注:括号号内为土土地供应应宗数住宅兼容容商业用用地中,武武侯区供供应111宗,面面积约5513.7亩,位位居首位位;其次次是成华华区,为为10宗宗,面积积约8555亩。商业兼容容住宅中中,高新新区供应应数量和和面积居居首位,分分别为118宗和和1488

7、4.33亩。同同时商业业用地和和商业金金融用地地亦以高高新区供供应量最最多。(3)220100主城区区土地成成交状况况土地成交交方面,全全年主城城区成交交地块774宗,面面积约447488亩,较较20009年分分别增加加8宗和和约3440亩。土地总体体交易均均价约7729.2万元元/亩,同同比上涨涨30.9%住宅和商商业类物物业可建建面积基基本相当当根据成交交地块相相当指标标计算,220100年成交交地块的的可建面面积约112422.4万万平方米米,其中中住宅约约6288.6万万平方米米,商业业类物业业约6113.88万平方方米。据统计,220100年成都都主城区区成交住住宅面积积约8330万

8、平平方米,220100年成交交地块可可建住宅宅尚不足足成都主主城区一一年的住住宅销售售量。若若这一状状况不得得以改变变,可以以预计,220111-20012年年成都主主城区住住宅将呈呈现供不不应求的的局面。与住宅相相反,商商业类物物业则呈呈现供大大于求的的状况,市市场竞争争压力将将加剧。成华区成成交土地地达11106亩亩成华区以以11006.66亩的土土地成交交量,位位居各区区之首,主主要位于于成华青青龙乡区区域;高新区和和武侯区区分别成成交199宗和118宗土土地,分分别集中中在天府府新城和和武侯新新城。楼面地价价TOPP10位于春熙熙路商圈圈的华兴兴街地块块,以1110000元/平方米米的

9、楼面面地价,夺夺取年度度楼面地地价地王王。在楼面地地价TOOP100中,市市中心(内内环内)22宗,城城东二三三环间44宗,城城西二三三环间22宗,城城北内一一环间和和城西一一二环间间各一宗宗。主要区域域土地成成交情况况天府新城城、武侯侯新城、攀成钢钢和成华华青龙片片区成为为20110年成成都主城城区土地地成交量量最多的的四大区区域,这这些区域域集中了了众多的的品牌开开发商,将将成为未未来成都都房地产产市场的的热点、重点区区域。品牌房企企拿地情情况在品牌开开发商中中,仅保保利、蓝蓝光、华华润、绿绿地、华华宇和九九龙仓在在土地市市场有所所斩获,主主要新进进区域为为攀成钢钢、武侯侯新城、建设路路、

10、城北北青龙乡乡等区域域。新入蓉开开发商拿拿地情况况20100年,共共有阳光光1000、世茂茂、太古古、远洋洋、招商商、香港港置地、朗诗等等十余家家国内地地产巨头头进驻成成都,拿拿到土地地;主要要区域集集中在攀攀成钢、武侯新新城、成成华迎晖晖路等区区域。(4)各各郊县土土地供应应状况20100年成都都各郊区区县供应应土地4474宗宗,共计计面积约约400090亩亩,同比比分别增增加1229宗和和68991亩。大邑供应应土地771000亩大邑县以以供应1103宗宗,71105亩亩的天量量土地,位位居各郊郊区县首首位,位位列二、三位的的分别是是新都和和崇州,土土地供应应量分别别为599宗、55410

11、0亩和558宗、58114亩。近郊主要要热点区区县,如如温江和和龙泉驿驿土地供供应量均均不足220000亩。(5)各各郊区县县土地成成交状况况全年各郊郊县共计计成交土土地3990宗,面面积约3322551亩,较较20009年分分别增加加了944宗和446111亩。大邑成交交土地667311亩大邑以667311亩的成成交量位位居各区区县首位位,崇州州和新都都分列二二、三位位,交易易面积分分别为551299亩和339988亩。龙泉驿、温江和和双流三三大热点点区域的的土地成成交量均均在18800亩亩以下,郫郫县土地地成交达达到22248亩亩。大邑可建建面积超超过千万万平根据地块块相关指指标,大大邑以

12、超超10000万平平方米的的可建量量位居首首位,其其次是新新都,约约9344万平方方米,青青白江和和郫县的的可建量量约6000万平平方米左左右。崇崇州区域域可建面面积超过过4000万平方方米。各郊县住住宅用地地成交情情况大邑、崇崇州和新新都分列列住宅成成交面积积的前三三位,分分别为666.66亩、336766亩和331599亩。近近郊郫县县成交约约17558亩,双双流约110399亩,温温江和龙龙泉驿在在7000亩左右右。各郊县住住宅可建建面积大邑以9987万万平方米米的天量量,位列列首位。新都、青白江江和郫县县分列二二至四位位,分别别为6002万平平方米、5199万平方方米和5500万万平方

13、米米。金堂堂、龙泉泉驿、都都江堰、新都、彭州和和蒲江可可建面积积在2000万平平方米以以下。都江堰住住宅楼面面地价约约14550元/平方米米都江堰、新津、郫县、崇州和和龙泉驿驿位居住住宅楼面面地价前前五位,分分别为114500元/平平方米、13777元平平方米、11772元/平方米米和10049元元/平方方米和110177元/平平方米。其他各各区县楼楼面地价价均在110000元/平平方米以以下。三、商品品房市场场1、年度度供销对对比(1)成成都市供供销总量量分析20100年成都都市商品品房供应应量为332588万,同同比增加加8.99%;商商品房销销售量为为29665.99万,同同比下降降了1

14、77.1%。07年成成都市商商品房供供销比为为1.116:11;088年成都都市商品品房供销销比差距距最大,供供应量远远远大于于需求量量,比例例为2.08:1;009年成成都市商商品房供供不应求求,供销销比0.84:1;110年成成都市商商品房供供销比11.099:1。可见,110年成成都商品品房的供供销比很很接近,供供销较为为平稳。(2)成成都市住住宅供销销分析20100年成都都市住宅宅供应量量为25577.7万,同比比增加55.2%;住宅宅销售量量为24412.2万,同比比下降了了26%。07年成成都市住住宅供销销比为11.099:1;08年年成都市市住宅供供销比差差距最大大,1.96:1

15、;009年成成都市住住宅供销销比0.75:1;110年成成都市住住宅供销销比1.07:1。可见,110年和和07年年成都住住宅的供供销比很很接近,市市场处于于供销平平衡。(3)成成都市办办公供销销分析20100年成都都市办公公供应量量为2000.77万,同同比增加加46.4%;办公销销售量为为1200万,同同比增加加41.5%。07年成成都市办办公供销销比为11.188:1;08年年成都市市办公供供销比差差距最大大,为22.055:1;09年年成都市市办公供供销比11.622:1;10年年成都市市办公供供销比11.677:1。可见,008年以以来,成成都办公公物业处处于供大大于求的的态势。(4

16、)成成都市商商业供销销分析20100年成都都市商业业供应量量为2226.88万,同同比增加加36.5%;商业销销售量为为2311万,同同比增加加65.2%。07年成成都市商商业供销销比为11.366:1;08年年成都市市商业供供销比差差距最大大,为11.688:1;09年年成都市市商业供供销比为为1.119:11;100年成都都市商业业供销比比0.998:11。数据显示示,20009年年和20010年年成都商商业市场场处于供供略小于于求的态态势,市市场需求求旺盛。2、主城城区细分分物业市市场2.1、住宅市市场(1)供供销分析析月度供销销分析从供应来来看,220100年全年年成都主主城区供供应总

17、量量为9115.338万;其中中供应量量最多的的是9、10月月份,原原因在于于其他城城市的限限购令影影响,供供应住宅宅分别为为1122.2万万和1154万万,供供应量最最少的是是2月,春春节传统统的淡季季,供应应住宅仅仅15.6万。从销售来来看,“新新国十条条”后的的5-77月,住住宅交易易量下降降较大,88月份市市场开始始反弹,111月达达到了全全年高峰峰,销售售面积约约1400万;销售量量最少的的是1月月份,销销售住宅宅29.4万。月度价格格走势从价格来来看,今今年价格格呈现出出平稳上上涨的趋趋势,111月达达到价格格高峰,约约88000元/平方米米,122月有小小幅回落落态势。高新区供供

18、销排首首位从各个区区域分析析,20010年年成都主主城区住住宅供应应量最大大的是高高新区,供供应住宅宅2655.4万万,其其次是锦锦江区,供供应量为为1600万,供供应量最最少的是是成华区区,供应应量为1106.7万;销售量最最大的也也是高新新区,共共销售住住宅2002万,其次次是锦江江区,销销售量为为1422.5万万,销销售最少少的是成成华区,销销售量为为1333.9万万。高层是市市场的核核心产品品从物业类类型分析析,高层层是目前前成都主主城区住住宅供销销的主流流产品,分分别达8819.1万平平方米和和7211.8万万平方米米;其次次是超高高层住宅宅,供销销量分别别为611.2万万平方米米和

19、400.2万万平方米米。主城区的的别墅、多层和和花园洋洋房是十十分稀缺缺的产品品。70-990平方方米住宅宅供销两两旺从各面积积段分析析,700-900平方米米是目前前主城区区住宅物物业供销销的主力力,分别别为3445万平平方米和和3322.3万万平方米米;900-1110平方方米和1110-1300平方分分列二、三位。(2)存存量住宅宅状况高新区存存量住宅宅1744万平方方米20100年成都都市主城城区住宅宅存量房房共4997.66万,其其中高新新区存量量房面积积最大,1173.95万万,占占35%;其次次是青羊羊区,共共78.8万,占116%;再次是是武侯区区,共776.44万,占占15%

20、;金牛牛区和锦锦江区各各占133%,成成华区占占8%。70-990平方方米住宅宅存量约约1299万平方方米从各面积积段来看看,700-900之间间的存量量房所占占比例最最大,共共1299.3万万;其其次是990-1110,存量量房面积积有655.9万万;再再次是1110-1300,存存量房面面积有660.44万。(3)各各类型住住宅总价价分析双拼别墅墅总价分分析20100年成都都主城区区成交双双拼别墅墅共199套,其其中5000-110000万元间间8套,111套成成交价格格在10000万万元以上上。联排别墅墅总价分分析20100年成都都主城区区交易联联排别墅墅共1441套,其其中总价价区间在

21、在5000-10000万万之间的的成交777套,占占到544.6%;其次次2000-5000万元元间成交交52套套,占336.99%;110000万以上上和1000-2200万万元间各各成交77套和33套。花园洋房房总价分分析20100年成都都主城区区成交花花园洋房房共1660套,其其中总价价主要集集中在2200-5000万元之之间,成成交1006套,占占总交易易量的666.33%。多层总价价分析20100年成都都主城区区成交多多层产品品共3448套,其其中总价价区间主主要在1100-2000万元之之间,共共成交1132套套,占总总成交量量的377.9%;其次次是500万元以以下,占占总交易易

22、量的332.22%。小高层总总价分析析20100年成都都主城区区多小高高层产品品共15576套套,其中中总价主主要集中中在500-1000万元元之间,交交易7334套,约约占总交交易量的的46.6%。其次是是1000-2000万元元交易4437套套。高层及超超高层总总价分析析20100年成都都主城区区高层和和超高层层住宅共共成交8897885套,主主力总价价集中在在1000-2000万元元和500-1000万元元,分别别占总成成交量的的41.9%和和38%。2.2、写字楼楼市场20100年成都都主城区区写字楼楼供应总总量约1173万万,销销售总量量为1111.228万,同比比分别增增长488.

23、1%和388.4%。在住住宅投资资受到抑抑制的情情况下,写写字楼物物业受到到投资者者的追捧捧,供销销同比大大幅增长长。月度供销销走势“新国十十条”后后,成都都主城区区写字楼楼销量整整体呈增增长态势势,122月到达达年内高高峰,交交易量约约17万万平方米米。区域供销销状况随着天府府新城建建设的加加快,区区域写字字楼大幅幅放量,220100年高新新区写字字楼供应应量达883.22万平方方米,占占整体供供应量的的48%;区域域交易量量约322.6万万平方米米,占市市场交易易量的229.44%。武侯区和和锦江区区写字楼楼的供应应量位居居二、三三位,供供应量分分别为228.77万平方方米和226.55万

24、平方方米;销销售量武武侯和金金牛位列列二、三三位,分分别为220.77万平方方米和116.77万平方方米。价格趋势势分析成都写字字楼物业业销售价价格整体体呈持续续走高态态势,价价格由年年初的770000元/平平方左右右的价格格上升到到年末990000元/平平方米左左右的水水平,上上涨幅度度约288%。写字楼存存量:高高新区约约76万万平方米米20100年成都都主城区区写字楼楼存量房房共1994.55万。其中,高高新区写写字楼存存量房面面积最大大,755.9万万,占占39%;其次次是武侯侯区,335.99万,占占18%;再次次是青羊羊区,225.55万,占133%。2.3、商业市市场20100年

25、成都都主城区区商业供供应量为为77.05万万,销销售量为为1022万,供供销分别别增长339.88%和334.99%。商业的成成交均价价约1222788元/平平方米,同同比上涨涨约233.2%。月度走势势商业市场场的供销销趋势波波动较大大,100月供应应量最多多,达到到约133.3万万平方米米;7月月的销售售量为年年内最高高,为110.556万平平方米。区域供销销分析从各个区区域来分分析,220100年成都都主城区区商业供供应量最最大的区区域是高高新区,供供应量为为21万万;其其次是成成华区,供供应量为为17.2万;再次次是金牛牛区,供供应量为为14.8万。销售量最最大的区区域是成成华区,成成

26、交量为为24.5万;其次次是武侯侯区,成成交量为为23.8万;再次次是青羊羊区,成成交量为为15.7万。价格走势势全年主城城区价格格走势波波动较大大,银石石广场于于7月331日开开盘,由由于该项项目位于于成都核核心商圈圈,虽然然当时其其售价达达到了约约12万万元/平平方米,但但销售亦亦比较理理想,使使成都88月商业业的成交交均价达达到了1186330元/平方米米,为全全年最高高。商业存量量:武侯侯区约443.99万平方方米20100年成都都主城区区商业存存量房共共1733.4万万。其其中,武武侯区商商业存量量房面积积最大,443.99万,占占25%;其次次是高新新区,334.77万,占占20%

27、;第三三位为金金牛区,229.77万,占177%。3、郊区区物业市市场3.1、住宅市市场20100年成都都各郊县县住宅供供应量为为16551.77万,成成交量为为15998.33万,供供应同比比增长55.4%,但交交易量下下降111.4%。(1)供供销分析析双流供应应约3770万平平方米郊区县中中,供应应量最大大的是双双流,供供应量为为3699.6万万;供供应量第第二的是是新都区区,供应应量为2249.5万;第三三名是郫郫县,供供应量为为2133.8万万。成交量最最大的是是新都区区,成交交量为2204.8万;第二二名的是是龙泉,成成交量为为1944.2万万;第第三名是是温江,成成交量为为190

28、0.2万万。高层住宅宅是主流流产品20100年成都都各郊县县分析,高高层电梯梯物业供供应量为为10663.11万,排排名第一一;第二二名是小小高层物物业,供供应量为为1577.8万万;第第三名是是多层物物业,供供应量为为93.2万。销售量排排名第一一的是高高层住宅宅,成交交量为110077.2万万;其其次是多多层物业业,成交交量为2204.6万。70-990是市市场需求求的主力力产品从20110年成成都各郊郊县住宅宅面积段段分析,770-990面面积段的的住宅供供应量最最大,供供应量为为4988.8万万;其其次是990-1110面积段段,供应应量为3345.2万;再次次是1110-1130面积

29、段段,供应应量为2252.5万。从销售情情况来看看,成交交量最大大的是770-990面面积段的的,成交交量为4454万万;其其次是1110-1300,成成交量为为3288万;再次是是90-1100,成成交量为为3155.7万万。(2)存存量房分分析双流存量量住宅近近2800万平方方米20100年成都都各郊县县住宅存存量房111833.4万万,其其中双流流住宅存存量房面面积最大大,2880.99万,排排名第一一;新都都存量房房面积排排名第二二,为1171.4万;第三三名是郫郫县,存存量房面面积为1136.3万。110-1300平方米米间住宅宅存量2243万万平方米米20100年成都都各郊县县住宅

30、存存量房中中,1110-1130面积段段的住宅宅存量房房面积最最大,2243.4万;700-900面积积段的住住宅存量量房面积积为2226.11万,排排名第二二;900-1110面面积段的的住宅存存量房面面积为1171.7万。3.2、郊县商商业物业业新都商业业供应441万平平方米供应方面面,新都都、双流流和龙泉泉驿的商商业供应应量位居居前三位位,分别别为411万平方方米、335.11万平方方米和116万平平方米。销售情况况来看,双双流、新新都和彭彭州的交交易量分分列前三三位,交交易面积积分别为为32.7万平平方米和和、211.8万万平方米米和177.5万万平方米米。郊县中,彭彭州商业业处于供供

31、不应求求的状况况,供销销比仅为为0.225:11;双流流供销基基本平衡衡,而新新都处于于明显的的供大于于求,供供销比为为1.777:11。商业存量量:双流流商业超超过500万平方方米双流县商商业存量量达533.5万万平方米米,位居居各郊区区县首位位;新都都和温江江分列二二、三位位,分别别为366.1万万平方米米和311.3万万平方米米。四、20011年年趋势分分析政策趋势势: 高高压态势势仍将持持续20100年中国国楼市面面临的政政策高压压仍将持持续,调调控进入入常态化化,市场场将面临临长期偏偏紧的环环境。对对于严厉厉地执行行差别化化信贷政政策,抑抑制投资资投机型型需求,以以及切实实增加市市场

32、的有有效供应应的政策策不会改改变,限限购令持持续、房房产税试试点、大大力发展展公共租租赁市场场,以及及新的储储备政策策都将给给市场较较大的心心理影响响。预计20011年年房地产产市场将将呈现先先抑后扬扬的走势势。市场供销销:供应应井喷,住住宅市场场或呈现现供大于于求的局局面新开工量量反映了了楼市未未来的供供应量。20110年成成都主城城区商品品住宅的的新开工工量约220766万平方方米,而而同期市市场供应应量仅约约9488万平方方米,尚尚有11128万万平方米米未上市市,也就就是说220111年市场场供应量量至少在在11228万平平方米以以上,较较20110年明明显放大大。20100年成都都主

33、城区区商品住住宅的存存量面积积约4998万平平方米,220100年末存存量加220111年的最最保守供供应量约约16226万平平方米,按按成都主主城区220100年月均均70万万平方米米的去化化量,116266万平方方米的去去化周期期为1.94年年。因而而预计220111年住宅宅市场可可能呈现现供大于于求的局局面。整体市场场:成都都房价平平稳走高高20100年成都都主城区区住宅用用地楼面面地价达达45444元/平方米米,若加加上建安安成本、营销成成本等费费用,其其成本将将达75500-80000元/平方米米左右,与与目前住住宅交易易均价相相当,因因而预计计20111年整整体房价价将继续续走高。

34、但受严严厉调控控政策环环境的影影响,价价格涨幅幅将会有有所回落落。商业地产产:办公公、商业业将继续续受到投投资者关关注20100年成都都主城区区办公和和商业的的销售量量双双突突破1000万平平方米大大关,同同比分别别增长331.44%和553.66%,在在住宅投投资受到到抑制的的情况下下,投资资者将投投资目标标转向了了办公物物业和商商业营业业用房。20111年国内内通胀压压力仍然然十分明明显,住住宅投资资环境仍仍将十分分严厉,因因而办公公和商业业物业仍仍然是投投资者的的首先目目标。热点区域域:天府府新城、攀成钢钢、武侯侯新城、成华青青龙乡根据近年年来的土土地供应应,预计计天府新新城、攀攀成钢、

35、武侯新新城和成成华青龙龙乡等区区域将成成为未来来几年成成都重点点开发的的热点区区域。天府新城城集中了了保利、复地、九龙仓仓、合景景泰富、中海、华润、花样年年、会展展集团等等数十家家实力开开发商,数数十个城城市综合合体的开开建位开开了天府府新城城城市综合合体大战战。20100年攀成成钢区域域的土地地大战让让业界对对该区域域的未来来充满了了想象。新鸿基基、香港港置地、合景泰泰富、绿绿地、仁仁恒、伊伊泰等巨巨头将给给我们带带来的是是潜力无无穷的新新区域。武侯新城城在20010年年成交土土地约8858亩亩,可建建面积约约1555万平方方米,绿绿地、华华宇、正正成、首首信等开开发商纷纷纷进入入,同时时在

36、保利利、中海海、华宇宇等开发发商的带带领下,区区域开发发热度已已在20010年年大大提提升。预预计20011年年该区域域开发规规模将进进一步扩扩大,竞竞争日益益加剧。华润、招招商、中中铁在220100年纷纷纷进入成成都楼市市洼地城北北青龙乡乡区域,相相信在这这些品牌牌开发商商的带动动下,青青龙乡区区域将成成为成都都楼市的的新兴力力量。城市综合合体大行行其道据不完全全统计,220100年,成成都开业业、开工工、建设设立项的的商业综综合体项项目猛增增至600余个,这这些项目目在面积积体量、规划设设计、业业态组合合、运营营方式等等方面,将将创造国国内城市市综合体体的新标标杆。20111年,成成都商业业地产综综合体项项目将累累计突破破80个个,其中中仅城南南新区就就将突破破30个个,城市市综合体体的总体体量将超超过10000万万平方米米,高投投资、高高规划和和高品质质是成都都城市综综合体的的发展趋趋势。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。