我国税收增长与GDP增长的非一致性解释及协调思路

我国税收增长与GDP增长的非一致性解释及协调思路

《我国税收增长与GDP增长的非一致性解释及协调思路》由会员分享,可在线阅读,更多相关《我国税收增长与GDP增长的非一致性解释及协调思路(6页珍藏版)》请在装配图网上搜索。

1、我国税收增长与 GDP 增长的非一致性解释及协调思路肖建华, 薛薇 (中国人民大学 财政金融学院,北京100872 )摘要:税收增长对经济发展有着积极作用,但是当这种增长态势发展成为一种常态时,就应对两者间的关系进行协调。以 1981 年 2003 年间的统计数据为依据,对我国税收和 GDP 之间的关系进行关联性分析,结果发现两者具有较强的正相关性。其原因在于局部经济过热、税收计划管理方法、政府经济职能的扩张以 及对财政支出效益的忽视等, 协调的思路在于调整税改理念、提高财政支出效益、综合考虑税收成本。 关键词: 税收增长;GDP 增长;经济发展;协调一致中图分类号:2 文献标识码:A文章编号

2、:1008-2506(2006)03-0051-06 税收收入快速增长对经济发展具有积极作用,但当这种快速增长态势发展成为一种常态时,对经济增长的作用可能会适得其反1 。近年来,我国税收收入的快速增长已引起社 会各方的普遍关注,国内学者担忧税收过快增长会降低企业的投资积极性从而对经济产生 紧缩效应。而在美国权威财经杂志福布斯发表的 2005 年度“税负痛苦指数”(Tax MiseryIndex )中,全球 52 个国家及地区中中国内地位居第 2 。这里暂且不讨论税收对经济的紧 缩效应大小,也不对“税负痛苦指数”的高低进行证伪,我们关注的是目前是否存在税收 超常增长?如果存在,税收与 GDP 之

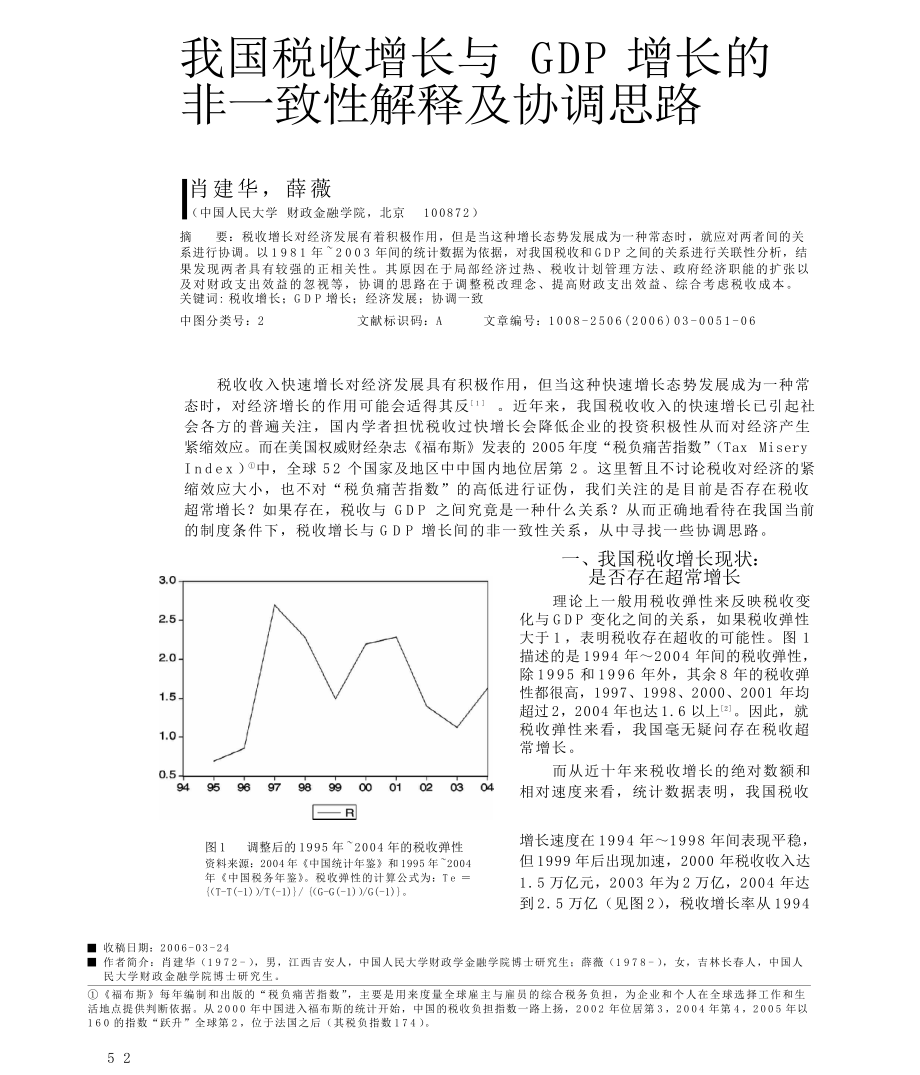

3、间究竟是一种什么关系?从而正确地看待在我国当前 的制度条件下,税收增长与 GDP 增长间的非一致性关系,从中寻找一些协调思路。一、我国税收增长现状: 是否存在超常增长理论上一般用税收弹性来反映税收变 化与 GDP 变化之间的关系,如果税收弹性 大于 1 ,表明税收存在超收的可能性。图 1 描述的是 1994 年2004 年间的税收弹性, 除 1995 和 1996 年外,其余 8 年的税收弹 性都很高,1997、1998、2000、2001 年均 超过 2,2004 年也达 1.6 以上2。因此,就 税收弹性来看,我国毫无疑问存在税收超 常增长。而从近十年来税收增长的绝对数额和 相对速度来看,

4、统计数据表明,我国税收增长速度在 1994 年1998 年间表现平稳,但 1999 年后出现加速,2000 年税收收入达1.5 万亿元,2003 年为 2 万亿,2004 年达 到 2.5 万亿(见图 2 ),税收增长率从 1994 图 1调整后的 1995 年 2004 年的税收弹性资料来源:2004 年中国统计年鉴和 1995 年 2004年中国税务年鉴。税收弹性的计算公式为:Te (T-T(-1))/T(-1)/ ( G-G(-1))/G(-1)。收稿日期:2006-03-24 作者简介:肖建华(1972- ),男,江西吉安人,中国人民大学财政学金融学院博士研究生;薛薇(1978- ),

5、女,吉林长春人,中国人 民大学财政金融学院博士研究生。 福布斯每年编制和出版的“税负痛苦指数 ”,主要是用来度量全球雇主与雇员的综合税务负担,为企业和个人在全球选择工作和生 活地点提供判断依据。从 2000 年中国进入福布斯的统计开始,中国的税收负担指数一路上扬,2002 年位居第 3 ,2004 年第 4 ,2005 年以160 的指数“跃升”全球第 2 ,位于法国之后(其税负指数 174 )。5 2 JOURNAL OF GUANGDONG UNIVERSITY OF BUSINESS STUDIES Number 3 Sum No.86, Jun. 2006 年的 20% 开始一直走高,

6、在 2004 年达到 27% 左右,十年来的平均增长速度在 17% 上下3,然而 1978 年2004 年间的 GDP 平均增长速度仅在 % 左右。 从上面两种指标的统计结果来看,无论是从税收弹性还是税收增长速度与 GDP 的增长速度来分析,一个基本判断就是现阶段我国税收存在超 常增长现象。税收的持续超常增长有可能损害经 济发展的基础,因此,在 1998 年后,这一现象引 起了理论界的普遍关注,从目前的研究情况来看, 大致存在以下四种主要理论解释:GDP 高速增长 论、加强征管论、GDP 和税收收入统计口径差距货膨胀,即当私人投资或净出口的增长不能被私人储蓄的增加所抵消的话,税收必须增加5 。

7、可见,T 、G 、I 、X 、M 和 S 或者 T 、GDP 、CPP和 S 都可作为一个系统,用以检验它们之间的因果P关系并进行协整分析。但受可获数据的限制,并且我们这里重点是要考察我国 GDP 对税收的影响,因此,本文采用含变量较少的 T 、GDP 、C 和 S 系P统,通过构建该系统的 VAR 模型来考察在长期GDP、C 和 S 是否是 T 的 Granger 原因,也就是考P察它们是否是拉动我国财政收入或税收收入不断增长的原因;此外,还要考察这个系统是否存在协图 21994 年 2004 年我国税收增长额和税收增长速度说明:所采用的数据未经过任何处理,税收总额没有考虑到制度调整因素。

8、资料来源:2004 年中国统计年鉴。论、产业贡献论,其中后两种为主流解释,但给人的感觉似乎是税收的增长主要是统计上的差异和 产业结构变化所致,与经济增长没有太大关系。果真如此吗?笔者试图通过具体分析来寻找税收增 长和 GDP 增长间的某种关系。整关系,即 T 、GDP 、C 和 S 是否构成长期均衡的P稳定关系,如果存在,说明我国宏观经济从长期看是一个均衡的稳定系统,财政收入或税收收入的 增长并没有超出或脱离这个长期稳定系统,因而也就可以认为这种增长是适当的;最后,如果该系统存在协整关系,则可以建立 ECM 模型,以考察 在短期内财政收入或税收收入变动的原因以及该系统的长期稳定关系对短期财政收

9、入是否有抑制 作用,以此来预测财政收入或税收收入的变动趋 势。 (一)数据本文选取 1981 年 2003 年的相关数据,数据 来源于各年中国统计年鉴、中国金融年鉴。其 中,当年消费 C 是通过计算各年全国居民消费总额二、税收与 GDP 间的关联性实证分析:Granger 因果和协整关系检验根据宏观经济理论,宏观经济平衡要满足储 蓄 = 投资,在开放经济条件下,用公式可表示为4 :其中,T 为当期政府收入;G 为当期政府支付总水平(包括投资); S 为当期私人储蓄;I 表示当期私PP人投资;X 和 M 分别表示当期经常项目出口额和进口额。这样可得:T = G + I +( X - M )- S

10、 。进一步,得到;当年私人储蓄 S 是通过计算各年企业储蓄、PPP城乡居民储蓄和流通中现金总和的增加额得到;T选取的则是各年财政收入,这是因为,虽然本文旨 在考察税收收入,但 1985 年的“利改税”使税收 收入剧增,而财政收入仍然平稳,因此单使用税收T = GDP-C-S ,其中 C 为当期消费水平。P这两个公式都可以说明税收在宏观经济稳定中应该扮演的角色:一是保证财政支出;二是促进 私人投资和出口,最终促进经济增长;三是避免通 此数据来源于北京大学刘伟教授2005年3月在中国人民大学金融试验班上的讲课材料。5 3广东商学院学报2006 年第 3 期(总第 86 期) 收入数据是不合适的。再

11、者,1985 年以后税收收入占财政收入的比重一直保持在 90% 以上,因此 可以认为,我国财政收入的变动趋势就是税收收 入的变动趋势。鉴于此,本文中的财政收入与税收 收入的概念并无太大差异。另外,为了消除价格因 素的影响,各变量数据均为除以当年商品价格指 数后的结果,分别表示为 T 、G 、C 、S ,其向量表分布检验,e 除不服从正态分布外,其余均显著服3t 从正态分布。这里是 4 个变量所组成的系统,而残差诊断只有 1 项正态检验没有通过,故从总体上来 说,Y 的VAR( 2 )残差e =(e ,e ,e ,e )通过诊断检t t 1t 2t 3t 4t验,是独立同分布的正态变量。因此以下

12、就可基于VAR( 2 )中 T 为因变量的方程作因果关系检验,该 方程为:示为 Y =(T,G,C,S)。下面本文使用 Eviews3.1 对tY =(T,G,C,S)系统进行分析。t按以上方程变量的顺序,记相应变量的系数依次为 ,i=1,2,.,8,检验结果如表 2。 从中可以看出,在 5 的显著性水平上,GDP是财政收入或税收收入的原因, 这一结论说明 GDP 的增长是拉动我国税收收入增长的原因。私 人储蓄和消费之和实际是私人可支配收入,与其 相关的税收主要是所得税,但储蓄不构成税收收 入变化的原因在于我国储蓄水平一直很高,有较 强的刚性。(三)系统的协整关系检验本文应用 Johansen

13、 协整检验,该检验理论上要 求:第一,各变量的数据生成过程都是单位根过 程,且是同阶单整;第二,检验基于的 VAR 模型 的残差为独立同分布的正态变量。因已对后者进 行了诊断检验,下面只需对各变量做单位根检验 以考查它们是否是同阶单整,结论如表 3 。各变量的单位根检验说明,各变量都是单位 根过程,且都是二阶单整,因此,基于由这些变量 构成的 VAR(2) 模型可以应用 Johansen 协整检验,至于 检验结果,由于宏观经济 (二)基于水平 VAR 的因果关系检验6 Granger 因果关系检验是基于系统的向量自回 归(VAR )来定义的,从理论上它要求用于检验的 VAR 残差具有独立同分布

14、性质,因此本文中该检 验的路径为:第一步,基于滞后参数 t 值的显著性 或 Akaike 信息准则和 Schwarz 贝叶斯最小信息准 则,选取初步的滞后阶,并估计 VAR ;第二步,对 残差进行独立同分布的 Q 统计量检验和正态分布 的 JB 统计量检验,据此调整滞后阶;第三步,对 最终估计的 VAR 进行参数约束检验,由此确定变 量之间是否构成因果关系。本文只考察系统中各 变量是否是 T 的 Granger 原因。如图 3.1-3.4 所示,系统中各变量都具有显著 的确定性趋势,故设定 VAR 带截距。基于滞后参 数的 t 值初步选取滞后阶为 2,并对 VAR( 2 )的估计 残差进行无自

15、相关和正态分布检验,结果如表 1 。 从表 1 可以看出,所有残差均显著通过独立同均衡条件下 T = GDP-C-S ,P但宏观经济的复杂性又使 其不可能完全满足该均衡 公式, 其形式很可能是 , 因此,我们预期经过协整 检验的协整向量如果存在 协整关系,其协整向量中 0, 0,且其绝123对值在 1 附近。由于各变量均具有显 著的时间趋势,故设定协 整方程中含截距, 应用 Johansen 协整检验的最大 特征值法,结果如表 4 。从表 4 可知,接受协整个数 r=2 。由于协整关系度 量系统的长期稳定性,因图 3.1-3.4变量的数据图5 4 JOURNAL OF GUANGDONG UN

16、IVERSITY OF BUSINESS STUDIES Number 3 Sum No.86, Jun. 2006 表 1Yt 的 VAR( 2 ) 的残差诊断表 2G、C、S 是 T 的 Granger 原因检验此外,根据 t 检验,所有变量系数都显著异于零,且可决系数和调整可决系数都达到了 5 以 上,因此,该模型可用来预测财政收入或税收收入。此以上所定义的含有财政收入的宏观经济系统是一个稳定系统。进一步,第一个协整向量的正则 化估计以及对应的协整关系分别为:为了揭示变量间的短期因果关系,对的方程作参数约束检验,记相应变量的系数依次为 ,i=1,2,.,5,检验结果如表5。从表 5 可知

17、,GDP 和消费不论在长期还是短期 都构成财政收入或税收收入的 Granger 原因;而私 人储蓄虽然在长期不构成财政收入或税收收入的 原因,但在短期却是。()()()同时令:根据 t 检验不难看出,除了私人储蓄之外的 3个变量均显著地进入协整关系,隐含了这 3 个变量 对于保持系统的稳定性均起着重要作用。进而,这一协整关系所反映的是系统各变量之间的长期稳定趋势,它趋向于长期均衡,其隐含的重要结论 是:我国财政收入或税收收入的增长不仅没有脱离或超出其所在的长期均衡关系,而且还在长期 均衡关系中发挥重要作用。因而可以说,只要我国 的财政收入或税收收入仍处于这个长期均衡关系 之中,那么其增长与经济

18、发展就是协调的。(四)基于 ECM 的因果关系检验正是由于协整关系的存在,VAR 模型才能等 价地转换为 ECM 模型。对应上述协整关系的调节向量的估计为:通过以上对系统的 Granger 因果检验和协整分析,GDP 不管在长期还是短期都是拉动我国税收收入增长的 Granger 原因,这说 明我国税收收入的变化没有脱离 GDP 。而该系统存在协整关系更说明我国税收收入在长期来看仍 处于宏观经济系统的长期稳定关系之中,并对维 持这种长期稳定关系起显著作用,从而说明我国 财政收入或税收收入的增长并没有脱离或超出该长期稳定关系。ECM 模型则说明这一长期均衡的 稳定关系对财政收入增长有显著抑制作用,

19、因此 可以说,只要税收收入的增长仍处于这一稳定关 系之中,则这种长期关系又会抑制财政收入,使财政收入的增长不会过度。此外,财政收入短期变化 模型 5 以上的拟和优度使得该模型可用作财政 收入短期变化的预测模型。这样,估计的 ECM 中因变量为的方程为:三、两者为什么在现实中会出现非一致性:非经济因素分析显然,实证结果说明税收来源于 GDP 。然而事 实上我国却出现了税收增长与 GDP 增长间的非一 致性,理论界也给出了多种看似合理的解释,但我 们认为,税收超常增长背后的原因是复杂的,除部 分经济因素外,还存在大量非经济因素。首先,财政联邦主义下的地方投资过热可能 导致税收增长。理论上 GDP

20、与税收有较高的相关5)(9)(7)()(8) ()由 t 检验可以看出,协整关系对财政收入有显著的抑制作用,其效应为 1,这说明保持系统 的长期稳定关系能显著抑制财政收入增长。这一 结论的重要性在于,只要财政收入的增长仍然能 保持宏观经济系统的长期稳定,那么这种长期稳 定关系反过来又会抑制财政收入的增长趋势,从 而保证财政收入的增长不会过度。5 5广东商学院学报2006 年第 3 期(总第 86 期) 表 3变量的单位根检验表 4系统的协整检验性,两者应该协调一致,但在统计技术上,GDP 的计算和税额的计算都很复杂,两者的差异主要表 现为:一是价格上的差异,GDP 主要是基于不变价格计算的结果

21、,而税额的统计是现价计算的结果; 二是构成项目的差异,GDP 的构成项目从支出法 来看,主要有消费、投资、政府投资和净进出口差额,表现在税收上的主要区别是农业税、出口退税和进口代征的增值税、消费税以及关税等(如在图1 对税收弹性进行计算时,我们就是以此标准进行 调整,所以,税收弹性是调整后的计算结果)。同 时,由于我国国民经济核算在生产核算(除了物质 生产核算)和服务行业核算方面都存在一定的资 料缺口,一些新兴行业、非市场产出等并未被纳入其中,因此,多数经济学家据此认为税收增长与 GDP 增长不可能同步,进而得出我国税收增长的 态势与经济增长之间是一种良性关系,不存在超 常增长问题,也不可能加

22、重纳税人的负担。但从现 实情况来看,经济活动中确实由于国民经济核算 的问题而存在大量的无税 GDP ,但现实的税收征 管也并非完全是依照现行税制征税的。换句话说, 尽管税制没有随着经济发展进行及时调整,但是 税收征收跟上了经济发展的步伐,税收征管质量 不断提高,收过头税的情况少了,部分经济发达地 区在年底反而要控制税收增长,其目的就在于控 制增长幅度。这种情况的出现至少说明:税收与 GDP 有关,GDP 是税收的基础,没有 GDP 的增长 税收增长就成了无源之水;财政联邦主义下的地方投资过热有可能导致税收持续高速增长。其次,税收计划管理也是税收高速增长的重 要原因。从理论上说,GDP “蛋糕”

23、的做大仅为税收增长提供了潜在可能性,要转化为现实还必须 依赖税收管理活动。目前我国税收实行的是“应收 尽收”的计划管理方法,各地仍然有任务下达,且 由于经济发展差异较大,各地税源不一,为了完成任务,税源充足的东部地区可能采取“压”的办法, 因为基数大了,次年任务就重;而在中西部等经济 欠发达地区,则可能存在税收虚收问题。不论地方 税务部门采取何种博弈行为,其背后的经济原因仍然是 GDP 决定税收规模,如前所述,地区经济 局部过热为税收超常增长提供了可能性。在 2004 年的统计中,税收增长速度为 % ,东、中、西 部的税收增长率分别为 %、%、%,而“应收尽收”的税收计划管理方法则直接导致了税

24、 收的超常增长。第三,政府职能扩大“倒逼”税收收入增长是 税收增长的重要原因。社会对税收超常增长的普遍关注是在 1998 年以后,这段时期我国经济处于 通货紧缩时期,以积极财政政策来启动经济发展, 中央政府的事权在这一时期相对较大,为了保障 事权的履行,政府收入扩大是合乎逻辑的。在这段时期国家除了发行国债之外,主要通过税收来弥 补支出缺口。政府职能的扩大逼迫税收收入超常 扩张。第四,分析税收增长要考虑税收征管成本和5 6、 JOURNAL OF GUANGDONG UNIVERSITY OF BUSINESS STUDIES Number 3 Sum No.86, Jun. 2006 表 5G

25、CS 是T 的 Granger 原因检验财政支出效益。近年来,我国信息化水平有了很大提高,以前一些未征的税大部分也都征上来了,这 使税收收入增长近年来比较明显。从长远来看,信 息化有利于降低税收成本,会产生巨大的经济效益和社会效益,但在近期内,税务部分付出的费用 也是惊人的,而且还面临未来的系统整合、软件升 级和相关人员培训等后续投入,税收成本是我们 在分析税收增长过程中常常忽视的一个重要问题。再就是财政支出的效益问题,长期以来,我国理财 “重收入而轻支出”,在实际工作中,无论是财政还 是税务部门都主动或被动地陷入了这种思维方式, 认为财税工作的成绩主要取决于收入的多寡而放弃了对财政支出绩效的

26、评价。显然,这种较原始的 理财方式对收入的取得缺少相应的程序性制约, 这一方面容易导致资金浪费,另一方面也容易引 发收入规模的急剧膨胀。退一步,如果税收高速增长与 GDP 之间存在良性互动关系,即税收增长与 GDP 增长是基本一 致的,也仅仅表明在收入方面存在某种良性关系, 并不意味着支出不存在问题。因此,如果两者是良性关系的话,税收转变为财政收入后如何安排支 出和支出的效应则是应关注的焦点。在今后一段 较长的时期内,要协调税收增长与 GDP 增长间的 关系,既要强化对财政支出的监督,提高财政支出效益;还应平衡区域间的经济发展水平,协调税收 增长结构和经济增长结构之间的关系。再退一步,如果我国

27、目前的税收入库额的增 长所依靠的是税务工作者的勤勉努力、税收计划的管理方法和高额的信息化投入,那么今后在协调税 收增长与 GDP 增长间的关系时,则应对税制进行 调整,使其更适应经济发展的变化,使税务工作者 能够彻底贯彻依法依率征收,真正做到应收尽收;同时在推进税收信息化的进程中,要综合考虑其产 出及适用性,尽量使税收收入与成本相匹配。四、协调税收增长和 GDP 增长之间关系的思路:理念先行税收持续高速增长具有较明显的副作用,其 影响也具有滞后效应,政府的税收价值取向是我 们认识税收增长和 GDP 增长间关系的前提。要正 确看待税收增长与 GDP 增长间的关系,首先必须 明确税收在市场经济中的

28、作用,即税收的主要功 能是在取得财政收入的过程中发挥其相关效能, 当二者发生矛盾时,也就是当税收增长与 GDP 之 间不存在良性互动关系时,在进行税收政策调整 时税收功效优先于收入功能是一个基本解决思路, 这种理念的确立对于发展经济,真正做大税源,协 调税收与 GDP 间的关系大有裨益。参考文献1 陈共. 积极财政政策与其财政风险M. 北京:中国人民大学出版社,2003 2舒启明.2004年税收收入分析J税务研究,2005(3):6-8 3郭菊娥,钱鑫,曹华.2004年中国税收收入预测研究J.财经科学,2003(增刊):16-194彼得M 杰克逊. 公共部门经济学前沿问题M.北京:中国税务 出

29、版社,北京腾图电子出版社,2000 5王少平.宏观计量的若干前沿理论与应用M.天津:南开大学出版 社,2003 6易丹辉.数据分析与Eviews应用M.北京:中国统计出版社,2002(责任编辑 汤菲)Explanation and Harmonization of the Inconsistency between the Increases ofChinas Tax Revenue and GDPXIAO Jian-hua ,XUE Wei (School of Finance, Renmin University of China, Beijing 100872,China)Abstrac

30、t: The rise in tax revenue has a positive effect on the development of an economy, but when such a rise develops and comes into a constant state, it becomes necessary to consider how to keep tax revenue and economic development in line. This paper offers an analysis on the relation between tax reven

31、ue and GDP with the statistic data from 1981 to 2003, the result of which is that these two variables are strongly related in a positive way. Accordingly, it comes to the conclusion that the fact that the rise of tax revenue is inconsistent with the development of the economy is due to the overheat

32、of parts of economy, the method of planned regulation of tax raise, the expansion of governmental functions in economy and the neglect of the efficiency of fiscal expense. As a result, in respect of how to harmonize tax revenue and economic development, what really needs to be done is to adjust tax system reform, boost the efficiency of fiscal expense and take a comprehensive account of tax cost.Key words: tax revenue rise; GDP increase; economic development; balance5 7

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。