2023年电大B会计大专成本会计试卷施磊

2023年电大B会计大专成本会计试卷施磊

《2023年电大B会计大专成本会计试卷施磊》由会员分享,可在线阅读,更多相关《2023年电大B会计大专成本会计试卷施磊(3页珍藏版)》请在装配图网上搜索。

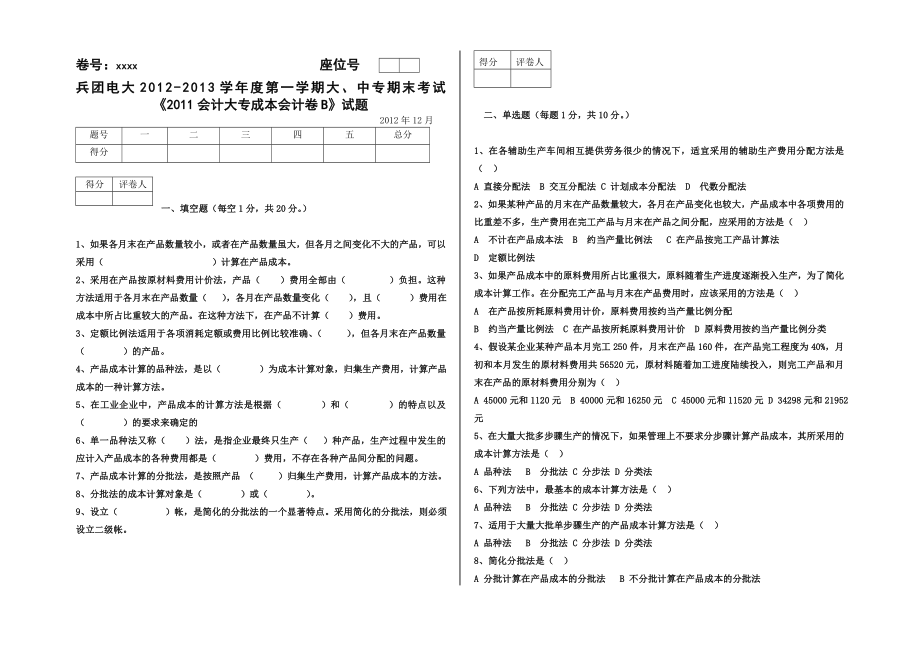

1、卷号:xxxx 座位号兵团电大2012-2013学年度第一学期大、中专期末考试2011会计大专成本会计卷B试题 2012年12月题号一二三四五总分得分得分评卷人一、 填空题(每空1分,共20分。)1、 如果各月末在产品数量较小,或者在产品数量虽大,但各月之间变化不大的产品,可以采用( )计算在产品成本。2、采用在产品按原材料费用计价法,产品( )费用全部由( )负担。这种方法适用于各月末在产品数量( ),各月在产品数量变化( ),且( )费用在成本中所占比重较大的产品。在这种方法下,在产品不计算( )费用。3、定额比例法适用于各项消耗定额或费用比例比较准确、( ),但各月末在产品数量( )的产

2、品。4、产品成本计算的品种法,是以( )为成本计算对象,归集生产费用,计算产品成本的一种计算方法。5、在工业企业中,产品成本的计算方法是根据( )和( )的特点以及( )的要求来确定的6、单一品种法又称( )法,是指企业最终只生产( )种产品,生产过程中发生的应计入产品成本的各种费用都是( )费用,不存在各种产品间分配的问题。7、产品成本计算的分批法,是按照产品 ( )归集生产费用,计算产品成本的方法。8、分批法的成本计算对象是( )或( )。9、设立( )帐,是简化的分批法的一个显著特点。采用简化的分批法,则必须设立二级帐。得分评卷人 二、单选题(每题1分,共10分。)1、在各辅助生产车间相

3、互提供劳务很少的情况下,适宜采用的辅助生产费用分配方法是( )A 直接分配法 B 交互分配法 C 计划成本分配法 D 代数分配法2、如果某种产品的月末在产品数量较大,各月在产品变化也较大,产品成本中各项费用的比重差不多,生产费用在完工产品与月末在产品之间分配,应采用的方法是( )A 不计在产品成本法 B 约当产量比例法 C 在产品按完工产品计算法D 定额比例法3、如果产品成本中的原料费用所占比重很大,原料随着生产进度逐渐投入生产,为了简化成本计算工作。在分配完工产品与月末在产品费用时,应该采用的方法是( )A 在产品按所耗原料费用计价,原料费用按约当产量比例分配B 约当产量比例法 C 在产品按

4、所耗原料费用计价 D 原料费用按约当产量比例分类4、假设某企业某种产品本月完工250件,月末在产品160件,在产品完工程度为40%,月初和本月发生的原材料费用共56520元,原材料随着加工进度陆续投入,则完工产品和月末在产品的原材料费用分别为( )A 45000元和1120元 B 40000元和16250元 C 45000元和11520元 D 34298元和21952元5、 在大量大批多步骤生产的情况下,如果管理上不要求分步骤计算产品成本,其所采用的成本计算方法是( )A 品种法 B 分批法 C 分步法 D 分类法6、 下列方法中,最基本的成本计算方法是( )A 品种法 B 分批法 C 分步法

5、 D 分类法7、适用于大量大批单步骤生产的产品成本计算方法是( )A 品种法 B 分批法 C 分步法 D 分类法8、简化分批法是( )A 分批计算在产品成本的分批法 B 不分批计算在产品成本的分批法C 不计算在产品成本的分批法 D 不分批计算完工产品成本的分批法9、在各种产品成本计算方法中,必须设置基本生产成本二级帐的方法是( )A 分类法 B 定额法 C 简化分批法 D 平行结转分步法10、小批、单件生产的产品,适宜采用的成本计算方法是( )A 品种法 B 分批法 C 分步法 D 分类法得分评卷人三、简答题(每题5分,共20分。)(1)什么是废品?什么是可修复废品和不可修复废品?(2) 约当

6、产量法的特点和适用范围是什么?(3)、什么是产品成本计算的分批法?其适用范围有哪些?(4)、什么是成本计算的分步法?其特点和适用范围是什么?得分评卷人四、 计算题(每题12.5分,共50分。)1、某企业基本生产车间本月新投产甲产品580件,月末完工500件,月末在产品80件,原材料在开始生产时一次性投入,月末在产品加工的完工率为50%,月末各项生产费用为:直接材料121800元,直接人工43200元,制造费用51300元要求:用约当产量法分配完工产品与月末在产品之间的生产费用。解:2、某企业生产A产品本月完工300件,月末在产品190件,原材料随着加工进度陆续投入,月末在产品加工完工程度测定为

7、40%,月初和本月发生的直接材料费用共计为67680元,直接人工费用共计为13912元,制造费用共计为13160元要求:用约当产量法分配完工产品与月末在产品之间的生产费用解: 3、某公司生产G产品,本月完工产品1000台,在产品数量300台;该产品月初生产费用合计44230元,其中:直接材料103300元,直接人工25580元,制造费用15350元,本月发生生产费用合计1400410元,其中:原材料929660元,工资及福利费294220元,制造费用176530元,原材料在生产开始时一次性投入,单位产品原材料费用定额800元,在产品定额工时共计900小时,每小时费用率为:人工8.5元,制造费用10元要求:按定额成本法计算在产品成本解:4、某企业某工人加工甲、乙两种产品,甲产品工时定额为24分钟,乙产品工时定额为18分钟,该工人的小时工资率为5.2元,该月加工甲产品250件,乙产品200件要求:1、计算甲乙两种产品的计件工资单价 2、按产品产量和计件单价计算其计件工资单价 3、按完成产品的定额工时和小时工资率计算其计件工资解:

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。