CMA中文考试(P2 – 财务决策)案例分析题

CMA中文考试(P2 – 财务决策)案例分析题

《CMA中文考试(P2 – 财务决策)案例分析题》由会员分享,可在线阅读,更多相关《CMA中文考试(P2 – 财务决策)案例分析题(9页珍藏版)》请在装配图网上搜索。

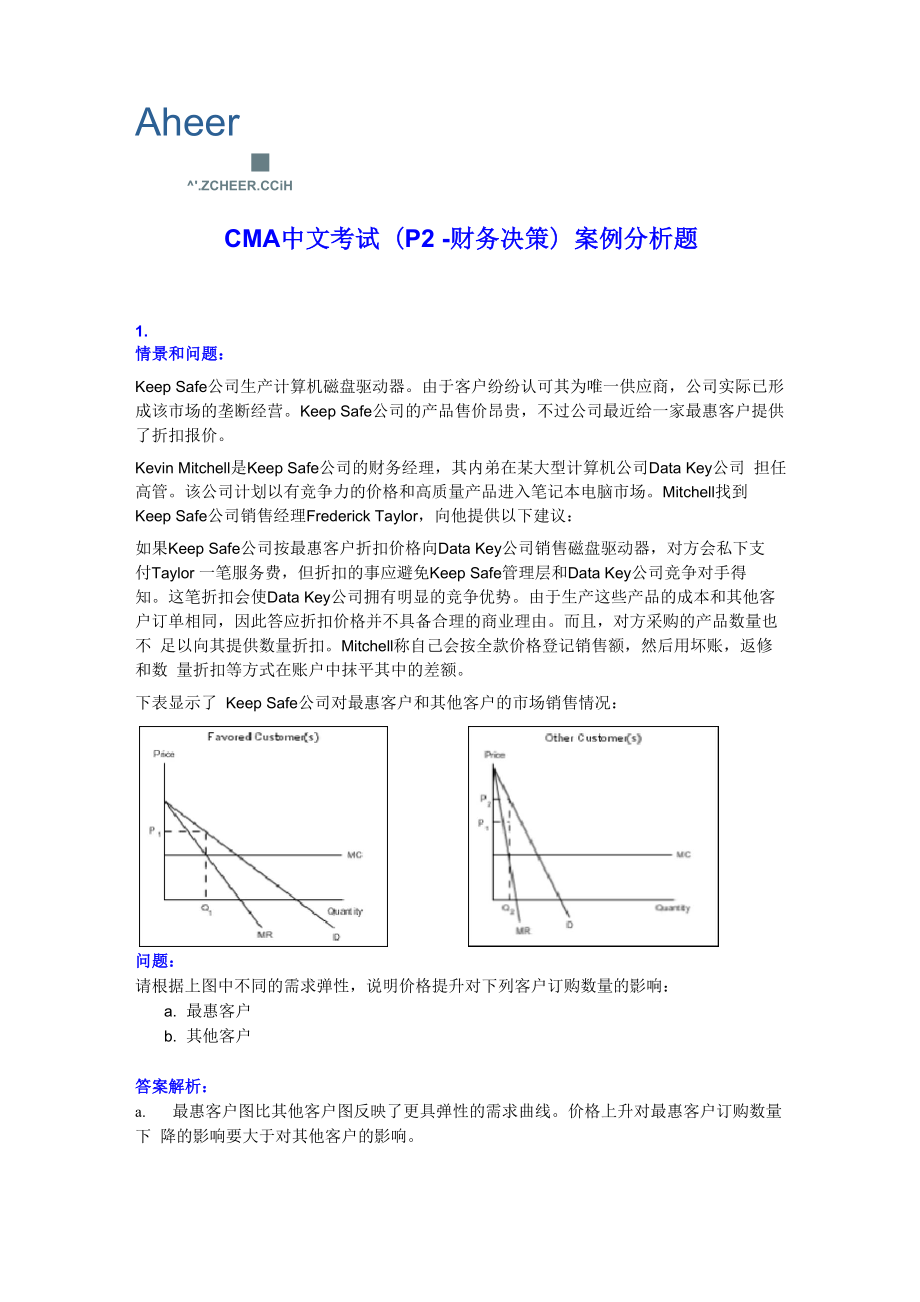

1、Aheer.ZCHEER.CCiHCMA中文考试(P2 -财务决策)案例分析题1.情景和问题:Keep Safe公司生产计算机磁盘驱动器。由于客户纷纷认可其为唯一供应商,公司实际已形 成该市场的垄断经营。Keep Safe公司的产品售价昂贵,不过公司最近给一家最惠客户提供 了折扣报价。Kevin Mitchell是Keep Safe公司的财务经理,其内弟在某大型计算机公司Data Key公司 担任高管。该公司计划以有竞争力的价格和高质量产品进入笔记本电脑市场。Mitchell找到 Keep Safe公司销售经理Frederick Taylor,向他提供以下建议:如果Keep Safe公司按最惠

2、客户折扣价格向Data Key公司销售磁盘驱动器,对方会私下支 付Taylor 一笔服务费,但折扣的事应避免Keep Safe管理层和Data Key公司竞争对手得 知。这笔折扣会使Data Key公司拥有明显的竞争优势。由于生产这些产品的成本和其他客 户订单相同,因此答应折扣价格并不具备合理的商业理由。而且,对方采购的产品数量也不 足以向其提供数量折扣。Mitchell称自己会按全款价格登记销售额,然后用坏账,返修和数 量折扣等方式在账户中抹平其中的差额。下表显示了 Keep Safe公司对最惠客户和其他客户的市场销售情况:问题:请根据上图中不同的需求弹性,说明价格提升对下列客户订购数量的影

3、响:a. 最惠客户b. 其他客户答案解析:a. 最惠客户图比其他客户图反映了更具弹性的需求曲线。价格上升对最惠客户订购数量下 降的影响要大于对其他客户的影响。b. 与最惠客户图相比,其他客户图反映的需求曲线弹性相对较低。价格上升不会明显造成 对产品需求的下降。4.情景和问题:Jebec公司本财年末的财务状况表初稿如下所示。该表将被列入所有者年报,同时作为当年 期末值和往年期末值进行数据对比分析。表中的账户进行了适当分类,表中金额按照公认会 计准则确定。公司未在表中提供其他详细信息。JEBEC公司第二年11月30日财务状 况表(单位:百万美兀)资产流动资产现金$9.00有价权益证券4.5应收账款

4、-贸易(净值)75.3库存152预付款和其他3.2流动资产合计$244.00权益证券投资36.8工厂,地产和设备(净值)524.7资产合计$805.50负债和所有者权益流动负债本年到期的长期债务$24.30应付票据53应付账款93.2应计税款28.2应计利息7.3其他2.9流动负债合计$208.90长期债务318.1负债合计$527.00所有者权益优先股$20.00普通股51.3留存收益-已拨27.2留存收益-未拨136.4所有者权益合计$278.50负债和所有者权益合计$805.50问题:请说出表中最有可能需要以加注方式进一步说明的账户,并描述该表在并入所有人年报前公 司应在注释部分详细披露

5、哪些信息。答案解析:表中需要以加注方式进一步说明的账户,以及需要披露的信息包括:a. 有价权益证券和权益证券投资1. 应披露每次财务状况表发布日流动和非流动有价权益证券的总成本和市值。2. 应披露最近一次财务状况表发布日流动和非流动有价权益证券的未实现收益总值和未 实现损失总值。b. 应收账款-贸易1. 应披露估算应收账款呆账的会计方法,以及备抵账户余额。2. 应披露所有被指定或抵押为担保的应收账款。c. 库存1. 应披露主要库存分类,即制成品,在制品,原材料。2. 应披露库存定价基础,即成本与市价孰低法。3. 应披露确定库存成本的方法,即后入先出,先入先出,平均法。d. 工厂,地产和设备1.

6、 应按性质或功能披露可折旧资产主要类别的余额2. 应披露主要资产类别的折旧额和计算折旧的方法3. 应按类别或总计方式披露累计折旧费e. 流动负债和长期债务1. 应披露到期日,利率和贷款协议中规定的条件。2. 应披露被抵押担保的资产,减免债务的协议,为特定负债维持营运资本和/或限制股利 等方面的要求。f. 所有者权益1. 对每种股票,应披露其面值或设定价值,及其授权,发行,流通和留作股票期权的总数 量。应使用摘要表形式说明各种证券相关权利要求的条款条件。2. 应披露留存收益的拨用或限制使用情况。5.情景和问题:Davids是一家全国范围内的多种经营公司,业务范围包括商业地产开发,银行服务,铜矿

7、开采和金属制品加工。公司在全美各主要城市都设有办公室和经营场所。公司总部位于中西 部某州的一个大都市,为此高层主管经常需要四处出差参加各地的经营管理活动。公司管理层正考虑购买一架商用飞机的可行性,以便主管人员到商业航班较少停靠的城市出差时能缩 短行程。公司分析了租赁和采购两种方案,最后认为租赁方案更为理想。租赁对象是一架双引擎涡轮螺旋桨飞机,公允市场价值为$900,000。租赁期自明年1月1 日起开始,期限为10年。除非事故导致飞机损毁,否则租赁期内协议一直有效。其年租赁 费用为$127,600,每年1月1日支付。第一期费用于明年1月1日支付。飞机维护工作由 出租方定期执行,Davids公司负

8、责支付相关服务费用,其年维护成本为$6,200。出租方支 付全部保险费用和当地财产税,每年共计$3,600,该费用已包括在$127,600的年租赁费用 当中。10年租赁期满后,Davids公司可以以$40,000的价格购买该飞机。该飞机的预计使 用寿命为15年,10年后在二手飞机市场的残值预计为$100,000。如果发动机经过制造商 大修或维护,其残值也至少不会低于$75,000。如果公司不想购买,租赁期满后所有权自动 回归出租方,租赁协议中未提及期满续约的条款。Davids公司可以以12%的年利率从银行借贷10年定期贷款,数额为$900,000。出租方的 隐含利率在租赁协议中未做明确说明,按

9、照飞机初始市场价值$900,000和10年每年净租金 费用$124,000计算,该利率约为8%。明年1月1日,按照12%的利率计算,全部租金费 用加上后期购买成本$40,000的现值为$800,000。按照协议中8%隐含利率计算,明年1月 1日所有净租金费用加上后期购买成本$40,000的现值为$920,000。公司财务副总裁已按照 财务会计标准第13条租赁会计计算”的规定将该租赁协议确定为资本租赁项目。问题:签订租赁协议后,Davids公司应在财务状况表中确定的飞机租赁金额是多少?答案解析:6.情景和问题:同上一题问题:在不影响对问题1进行回答的情况下,假定年租金费用如前所述为$127,60

10、0,明年1月1 日所租赁飞机相应的资本化金额为$1,000,000,利率为9%,公司应在明年12月31日的财 务状况表和相关损益表中如何登记租赁费用?(所得税影响忽略不计)答案解析:7.情景和问题:Comfort装备公司财务官Daniel Greenfield正在和Midland银行商讨新的定期贷款问题。Comfort公司主要生产滑雪设备,公司准备引进一条网球设备生产线,为此需要从银行进行 贷款融资。Greenfield公司计划在3年内贷款$6,000,000。贷款于2006年7月1日起生效,2009年6 月30日偿清。Midland银行的贷款协议中有一些保护性条款,称银行不得提前收回贷款。G

11、ree nf ield担心公司可能无法实现增长目标,从而继续收到银行条款的限制。这些条款如下: Comfort装备公司在借贷期间必须维持至少$6,000,000的营运资本,其流动负债不得 高于总资产的40%。为保证条款的合规性,双方同意把公司所有贷款在贷款期内视为 长期,即使部分贷款在公司审计过的财务报表中被归类为流动负债。 贷款期内现金股利不得超过其利润的10%,未经银行事先批准公司不得回购其股份。 Comfort装备公司借贷后的总负债对净权益比为4.0,之后在借贷期内每年必须增长0.5 个百分点,以证明公司的全面风险水平不断下降。 Comfort装备公司在借贷期内不得再增加长期贷款,也不得

12、对其资产进行抵押或担保。 贷款收益不得用于引进新生产线之外的用途。公司必须向银行按季度提交中期财务报表 并进行年度审计。未来3年公司每年的预计流动资产增长率为10%,净固定资产增长率为10%。为实现该增 长率,公司每年的营业收入预计应增长30%,税后利润每年占总销售收入的20%。每年需 向投资人支付最高现金股利以维持其利益。公司计划在2008年6月30日付清$4,000,000的长期负债。公司截至2006年6月30日的损益表和7月1日的财务状态表如下:(包括新定期贷款收 益)Comfort装备公司截至2006年6月30日损益表(单位:1,000美元)销售收入10,000销售成本5,900毛利率

13、4,100销售和管理费用800内部费用3001,100税前收入3,000所得税1,200净收入1,800Comfort装备公司截至2006年7月1日财务状况表(单位:1,000美元)流动资产12,000固定资产净值8,00资产合计20,000流动负债6,000长期贷款10,000权益净值4,000负债和所有者权益合计20,000问题:1. 按照管理层假设,请分析贷款期内每年6月30日的收益情况,判断公司能否实现预计增 长目标,同时符合新定期贷款期内的银行保护性条款规定。请注意说明公司能否满足下列要 求:a)营运资本要求b)流动负债限制c)总负债对净权益比的提高2请说明公司同意使用下列保护性条款

14、进行贷款融资可为银行降低哪些具体风险:a)营运资本要求b)长期债务限制b)贷款收益限制答案解析:10.情景和问题:Lever公司生产位于中西部,公司生产加油枪,主要用于汽车,卡车,船只和飞机制造业。为扩展产能和提高生产率,公司总裁Lisa McDermott考虑增加负债以筹资购买先进的自动化生产设备。McDermott让公司财务部整理相关数据,分析公司在不同经营杠杆和财务杠杆作用下可以 选择的解决方式。公司首席财务官Christian Smyth提出了以下三种方式:第1中方式中公司继续以现有设备 进行生产,不产生任何负债;第2种方式中,公司负债对现有设备进行升级;第3种方式 中,公司将现有设备

15、全部替换为自动化设备,承担大量负债。公司的实际所得税税率为40%。方式1方式2方式3负债$ 0$ 40,000$200,000权益$200,000$200,000$200,000利率10%10%10%加油枪产品信息单位销售价格$ 50.00$ 50.00$ 50.00单位变动成本35.0030.0020.00固定成本30,00060,00090,000去年销售数量12,00012,00012,000三种方式的预计销售范围为12,000到13,200件。问题:经营杠杆和财务杠杆作用是影响公司最佳资本结构的两个因素。请解释以下术语的定义:a.经营杠杆作用a.财务杠杆作用答案解析:11.情景和问题:

16、CCB公司的财务人员已经完成了 2005年度的会计报表的编制。以下是今年的损益表以 及2005年和2004年财务状况比较表。财务人员在完成会计报表后计算出所选择的财务比率。平均资产负债表帐户余额被用来 计算损益帐户的比率。期末资产负债表帐户余额仅被用来计算资产负债表项目的比率。2005 年的比率没有被计算进来。2004年的财务比率已经被计算出来,其各项数值如下:利息保障倍数5.16倍总资产回报率12.5%营业资产回报率20.2%普通股东权益回报率29.1%CTB公司 损益表截至2005年12月和日(单位以千美元计收入销售净额其他总收入5800,00060,0005860,000费用已售衙話成本

17、5540,000硏发25;000销售及管理费用155,000利息20.000总费用5740,000税前收入120,000所得税48,000纯收入S 72,0002005 和2CO4平匸月31日匸益司取势慣况比報原千昊元请20020tM流动璽产班注和医如投蛍S 26.000$ 21.000应收牡融.更去呆球准备金4H.OOO50,000在2M5平为,在200斗平为刃,400)存费,取先入先岀就本与市场愉革间的低数65,00062.000形甘金和其他蹄賀产2曲.3.000总龄资产144,0005136.000其他資产投蛍取本i 106,000S 1.06.000尿证金1.0,000S.OO0SI

18、16.000il 14.000倉功匡足虫产土地5 12,000$ 12,000耀跟农和设备.班去艮,轩日26,00024.000;在 2005 平为EIM,OM , 51004 年为刃22,00圮曲网匡足資产SlSfi.OOOi2-&0.O总资产堅 4!).(0站 10.0005 22.000$ 24.000应忖厳載72,00071.000薪水、工蛍私#他如OOP27咖5120,00051.22,000盹OOPlUOOO晋通吐票面佰5 44.000$ 42.000甘通吐版票螯愉64.00061.000i 10,000* ICG,000未分配瓦藉1.52,000L14.000i260.0&0S2

19、I7.0&0总St怕和吐祈权竝Jfi.OOO问题:A. 解释财务比率的使用是如何对管理层提供有利参考的。B. 为CCB公司计算以下2005年财务比率数据(计算结果四舍五入后保留三位小数):1. 利息保障倍数2. 总资产回报率3. 营业资产回报率4. 普通股东权益回报率5. 总负债比率6. 总负债/产权比率7. 流动比率8. 速动比率(酸性比率)答案解析:12.情景和问题:Gershenfeld基金会于25年前成立,目的是鼓励、推广和支持物理科学领域的研究。各 种行业的工业企业都捐款支持该基金会的工作。Gershenfeld基金会按照其受赠款项和各种 收入金额的多少,授予相当金额的研究资金。Ge

20、rshenfeld基金会的受赠款项在过去几个月里有显著增加。该基金会最近的筹款结果超 出了托管委员会的预期。新的研究资金正在被审议和考核中,不过在至少60天内不会对资 助对象和资助金额做出最终决定。因此,Gershenfeld基金会现有超额现金流,并预计会持续 两个月。托管委员会已经授权基金会执行董事在这个过渡阶段内将超额现金流进行投资。执行董 事要在掌握适销性和安全性的原则下,赚取最高的收益。针对350万美元超额现金的使用, 执行董事考虑的投资类别有存款、美国短期国库券和(3)国内公司的优先股。问题:A. 说明以下金融工具的特点,并解释每一种工具对投资收益产生的效果。1. 违约风险2. 适销性3. 期限B. 从违约风险、适销性和期限等方面,来对Gershenfeld基金会执行董事所考虑的每种 投资类别加以评价。C. 根据Gershenfeld基金会的特殊情况,讨论执行董事考虑的每种投资类别的适用性。答案解析:来源:自成咨询()

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 嵌入式系统概论-以S3C2440核心为架构课件

- 地理事象的季节变化课件

- 地理中外著名旅游景观欣赏课件

- 地理中图版选修5第一章第二节主要自然灾害及其分布课件

- 地理中考复习-地图课件

- 北师大版历史八年级下册第17课《筑起钢铁长城》课件1

- 北师大版历史八下《祖国统一的历史大潮》课件5

- 北师大版历史八下《欣欣向荣的科教文体事业》3课件

- 北师大版历史八下《蓝色的地中海文明》课件

- 北师大版历史九年级下册第10课“冷战”与“热战”丁飞鹤T-课件

- 北师大版历史八下第17课《大河流域的文明曙光》课件

- 北师大版历史九上1718课课件

- 高中化学热力学复习10多重平衡与化学计算ppt课件

- 高中化学第1章化学反应与能量转化第3节化学能转化为电能电池ppt课件1鲁科版选修

- 高中化学第三节玻璃、陶瓷和水泥公开课课件