《权责发生制实例.ppt》由会员分享,可在线阅读,更多相关《权责发生制实例.ppt(9页珍藏版)》请在装配图网上搜索。

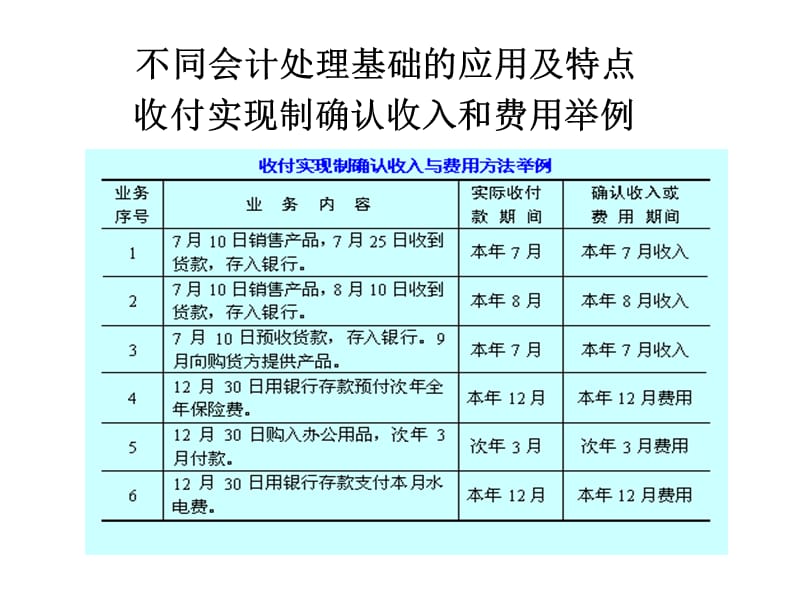

1、不同会计处理基础的应用及特点 收付实现制确认收入和费用举例,2.收付实现制确认收入和费用的特点 (1)不考虑预收款项和预付款项,以及应计收入和应计费用。只要款项已收到或已支付,就作为当期收入和费用处理。 (2)于会计期末根据账簿记录确定本期收入与费用,不存在期末账项调整问题。 (3)核算手续简单,强调财务状况的切实性,但缺乏不同会计期间的可比性。 (4)适用范围:行政、事业单位。,权责发生制确认收入和费用举例 【例】同前,注意与收付实现制比较。,4.权责发生制确认收入和费用的特点 (1)考虑预收款项和预付款项,以及应计收入和应计费用。 (2)日常账簿记录不能完整反映本期收入与费用,应于会计期末

2、进行账项调整。 (3)核算手续复杂,反映不同会计期间的的收入和费用比较合理,可正确计算经营成果。 (4)适用范围:制造业企业等。,五.权责发生制与收付实现制的应用比较举例,,(续前),权责发生制实例,根据某企业9月发生的下列经济业务确定本月收入、费用: 销售产品收到现款120元 销售产品120元,购买单位A交来现款50元,余款暂欠 收到购买单位A前欠货款120元 收到购买单位B预交货款120元 收到C单位交来912月份仓库租金120元 本月已销售产品的生产成本100元 本月应交所得税100元,未交 本月交纳上月所欠办公电话费100元 本月财产保险费100元,已交50元,余款暂欠 支付管理部门1

3、0-12月份报纸订阅费100元,收 入 120+50+120+ 120+120=530(元) 费用 100+ 100+ 50 + 100=350(元),收 入 120+120+ 1204=270(元) 费用 100+ 100+ 100=300(元),收付实现制,权责发生制,课堂练习, 乐华公司5月发生下列有关经济业务,要求分别采用权责发生制和收付实现制计算本月收入、费用和利润。 1、本月现金销售收入80 000元; 2、本月赊销收入60 000元,其中本月已收到现金40 000元; 3、上月赊销本月收到现金22 000元; 4、本月预收货款18 000元,尚未发出产品; 5、上月预收货款60

4、000元,本月发出产品; 6、本月发生现金支付款项80 000元; 7、本月发生欠付货款20 000元,月末仍未支付; 8、应由本月负担,上月已经付现的货款4000元; 9、应由上月负担,本月付现的利息支出10 000元; 10、应由以后年度负担,本月已经付现的支出30 000元。,课堂练习参考答案,权责发生制: 收入=80000+60000+60000=200 000 费用=80000+20000+4000=104 000 利润=200000-104000=96 000 收付实现制: 收入= 80000+ 40000+22000+18000 =160 000 费用=80000+10000+30000=120 000 利润=160000-120000=40 000,

权责发生制实例.ppt

权责发生制实例.ppt