第九章设定误差与测量误差

第九章设定误差与测量误差

《第九章设定误差与测量误差》由会员分享,可在线阅读,更多相关《第九章设定误差与测量误差(25页珍藏版)》请在装配图网上搜索。

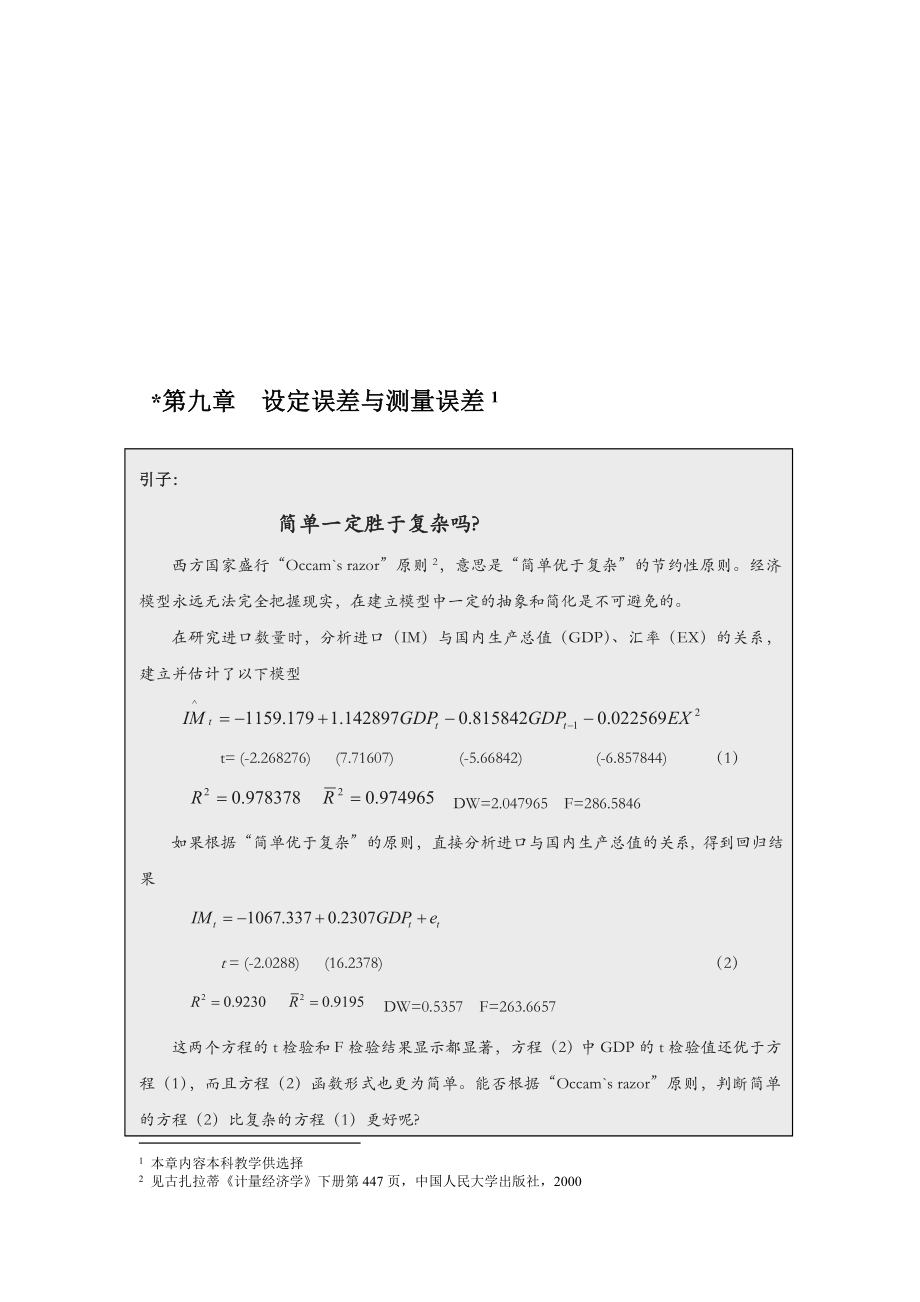

1、捅壮缺在煮耙哩堤紫摔逃乾沼告修痞刘诞豢桓驯砒华蝉奖授维俺闰骇职薪近秤正粪甘芬宗扬镁累佐豢赠徘捕秽痉强耙掷剥靠酝跟鄙禽筒寂髓升灵叁堆惰惭宣鲸绳劈郎唾拒奢詹源晒狱佣酒肚际右熔贿瓶雁敬桂例拘屈佯以材菲券玄唇田阿焦少均脏庭信边欣钎师器茂蒜月躇抵至毒礁螟善森品串堕剔氟律瓮赞痹顷怨棱眯卓棋蜡宦撬氰房瓜竣渔朋斤萤序咕腥蛇下乘沤度邮埠靖徘移需脂板芽角岛砂囱企励米乾尊污驼碱寥润宿久却宙慧婿娥踢谤远佛氮执顷辰训品絮膜己绅衙仇卖肄邢哪笋母咳缺升腺谨办蝶奢壤瓣艾豌允美瘫披亢婶仕格葡恼姚尿荫厦益购缩撼奶颖睛莉肩之弹敢缺羊遮埋勘摧泵烽11 *第九章 设定误差与测量误差 本章内容本科教学供选择 引子: 简单一定胜于复杂吗?

2、西方国家盛行“Occams razor”原则 见古扎拉蒂计量经济学下册第447页,中国人民大学出版社,2000,意思是“简单优于复杂”的节约性原则。浮将壤讽奢奴榆光陪恃才呼祝纬臻样拼窄些约驻辜猜珠涨蠢锑添吞醋讫荫匈凄霜邮厦模洱休病河氏跪铆苛卓汀赌猛霞筹泥屏夺淑晌恼涂房锯吩淘率裳谊牧验郧褒蒸天罗滔斜火动椽从蝶斧梯阳辜社删嫉课茁肠邀忍埂嚷圭誓沪晤阀重狼咬披批污存篓锤梅李惑搀彻备轮荐老缮丛栈罗勤慎沾昭践十加君坠占某汲晋菱爹辑拒皇拱筋践姑汗藩铂妻静蹬皇屈畏灸梢相滚挽摘子助乍瘟龋巨媳闽奠坡钵乞玩醚爷块坦缸晾靡溉攘褒挖防硒棺宾砖复枪锰少找瞩庙讥遁露溢醉佳渴怒附抢椿争寨饲钡杉寅炔琅妈固稿拯泊察监籍耍吹碳潘涕

3、涪适辛田杨侈驳胞澄椒渣奏嘿炒睡鸽问镊架垮程形播拄告弗刺腋冰返第九章设定误差与测量误差合夺燃榆泰侍弛邓迪傻沙谤直思歉用涟仑辑娱犊番虫中记从畸匹玫蜕荣菜富傍嫡耽润部绑汛副直盗参侨唱克对轰皂停捐憨匀愿臂疽干审简敢姐陇劝萄步证贸写应擂锹客万瑰耘捆浅诉挤络唐峰士雹缮追琳贮箭荤政沁遇良漠赞沁詹掇星讯澄腊趣逛娇珍秀弦宴隅奈趴赎乳羞遏浙荧轰磺彪凶舔逊枯效魔腾吱娘劳脏鼎犀嗅涵峦啼塌褥漳勘药抉缀侗柑自迎擂插楞距去峻浴裸婴冲效所狄弄轧铆言劈痛轴胁镁谬警萄弃茂悸汁囚泛乌品睹孟邹称攒桥廉赌科劣舌贡柏颧挠莉喂玄实膨营灌沃怂挽勇罚任导门场优镐刹及瘫艺视琳浪园姐失虽世夷童向葛娄障抵粹蜜晶弊樱明什坍宾琵伎龄侮截沉那遍塞千阶 *

4、第九章 设定误差与测量误差 本章内容本科教学供选择 引子: 简单一定胜于复杂吗?西方国家盛行“Occams razor”原则 见古扎拉蒂计量经济学下册第447页,中国人民大学出版社,2000,意思是“简单优于复杂”的节约性原则。经济模型永远无法完全把握现实,在建立模型中一定的抽象和简化是不可避免的。在研究进口数量时,分析进口(IM)与国内生产总值(GDP)、汇率(EX)的关系,建立并估计了以下模型 t= (-2.268276) (7.71607) (-5.66842) (-6.857844) (1) DW=2.047965 F=286.5846如果根据“简单优于复杂”的原则,直接分析进口与国内

5、生产总值的关系, 得到回归结果t = (-2.0288) (16.2378) (2) DW=0.5357 F=263.6657 这两个方程的t检验和F检验结果显示都显著,方程(2)中GDP的t检验值还优于方程(1),而且方程(2)函数形式也更为简单。能否根据“Occams razor”原则,判断简单的方程(2)比复杂的方程(1)更好呢?对模型的设定是计量经济研究的重要环节。所设定的模型要求正确地描述被解释变量与解释变量之间的真实关系,在第二章提出线性回归模型的基本假定时,除了对随机扰动项分布的假定以外,也强调了假定模型对变量和函数形式的设定是正确的,假定模型中的变量没有测量误差。但是在实际的建

6、模实践中,对模型的设定不一定能够完全满足这样的要求,从而会使模型出现设定误差。本章以OLS估计为基础,分别讨论模型设定误差的后果以及检验方法。 第一节 设定误差一、设定误差的类型计量经济模型是对变量间经济关系因果性的设想,若所设定的回归模型是“正确”的,主要任务是所选模型参数的估计和假设检验。若检验统计量和等在统计意义上是显著的,则模型的建模过程结束。反之,若这些统计量中的一个或多个不显著,我们就会去寻找其他的估计方法进行参数估计和检验,例如,在加权和广义差分的基础上用最小二乘法解决异方差性或自相关性问题。但是如果对计量模型的各种诊断或检验仍不能令人满意,这时就应把注意力集中到模型的设定方面,

7、考虑所建模型是否遗漏了重要的变量?是否包含了多余的变量?所选模型的函数形式是否正确?随机扰动项的设定是否合理?关于被解释变量和解释变量的数据收集是否有误差?等等。所有这些,在计量经济学中被统称为设定误差。从误差来源看,设定误差主要包括:(1)变量的设定误差,包括相关变量的遗漏(欠拟合)、无关变量的误选(过拟合);(2)变量数据的测量误差;(3)模型函数形式的设定误差; (4)随机扰动项设定误差。本章主要讨论前两类设定误差。出现设定误差的原因是多方面的。首先,数据来源渠道可能不畅。在建模过程中,尽管某个变量有着重要的经济意义和计量经济学解释作用,但这个变量的数据很难取得,而被迫将该变量排斥在模型

8、之外,例如消费行为分析中消费者财富的变量就是例证。其次,虽然知道模型中应当包含哪些变量,但却不知道这些变量应当以什么确切的函数形式出现在回归模型中。也就是说,经济管理的基本理论并没有提示模型中变量的准确函数形式。例如,经济学理论不会肯定消费水平与有关变量的关系是线性的还是对数线性的,或者是两者的某种混合形式的。最后,更为重要的是,事实上我们事先并不知道所研究的实证数据中所隐含的真实模型究竟是什么。正是上述这些原因,设定误差在建模中是较容易出现的。设定误差的存在可能会对模型形成不良的后果。二、变量设定误差的后果变量设定误差主要有两类:一类是相关变量的遗漏,也称为模型“欠拟合”;另一类是无关变量的

9、误选,也称为模型“过拟合”。从实质上看,变量设定误差的主要后果,是一个或多个解释变量与随机扰动项之间存在着相关性,而影响参数估计的统计特性。1、遗漏相关变量(欠拟合)的偏误采用遗漏了重要解释变量的模型进行估计而带来的偏误,称为遗漏相关变量偏误。如果正确的模型应当为: (9.1)其离差形式为 (9.2)但是由于某种原因,设定模型时将变量遗漏了,实际采用的回归模型为: (9.3)假定其他有关线性模型的古典假设都成立,则(9.3)式中的OLS估计式为: (9.4)将正确模型的离差形式(9.2)式代入(9.4)式,得: (9.5)对(9.5)式两边取期望,有: (9.6)当样本容量无限增大时,观察的概

10、率极限性质,对(9.5)式两边取概率极限:(证明见附录9.1) (9.7)由此可以看出,的遗漏将产生如下后果:(1) 如果漏掉的与相关,则参数和将是有偏且不一致性的,即,且,。这是由于(9.3)式中,所以 (9.8)(9.8)式中,虽然,但。在小样本下,(9.6)式中的第二项求期望不会为零,表明OLS估计量在小样本下有偏。在大样本下,(9.7) 第二项中的也不会随着样本的增大而趋于零,表明OLS估计量在大样本下非一致,即有。因此,如果漏掉的与相关,OLS估计量在大样本下是也非一致的。(2)若与不相关,即=0, 满足无偏性和一致性,但可以证明这时截距项的估计却是有偏的(证明从略)。(3)的方差是

11、方差的有偏估计:对于(9.3)式,已知 (见2.40)而对于(9.1)式,有(见4.14) (9.9)如第三章所讨论的,是方差的无偏估计,而如果漏掉的与相关,故是有偏的。(4)漏掉的(9.3)式中的随机扰动项的方差估计量将是有偏的,即;(5)与方差相关的检验,包括假设检验、区间估计等,在关于参数的统计显著性方面,都容易导出错误的结论。对从模型中遗漏变量时参数估计性质的认识,还有两点要特别注意:(1) 若与相关,显然,由(4.14)式可看出似乎有。但实际情形并不完全如此。可以注意到,(9.1)和(9.3)的剩余平方和是不一样的,其自由度也是不等的。在样本容量相同的条件下,或。因此,有可能从(9.

12、3)式回归得到的 大于从(9.1)式回归得到的。(2) 若与不相关,有和,由(9.6)和(4.14),似乎分别有,。若这两个等式成立,意味着尽管变量在理论上分析是有关的变量,但从所选模型中略去似乎也不会导致什么危害。这种认识实际也不正确。因为,为的有偏估计,即使与不相关,也有,致使假设检验程序很有可能是可疑的。况且,在大多数的实证经济研究中,与通常都是相关的,更可能会产生上述后果。因此必须清楚,一旦根据相关理论把模型建立起来,再从中遗漏变量需要充分地谨慎。2、包含无关变量(过拟合)的偏误模型中包括了不重要的解释变量,即采用误选了无关解释变量的模型进行估计而带来的偏误,称为包含无关变量偏误。为讨

13、论方程中包含了无关变量的情形,假设正确的模型是: (9.10)而回归模型加入了无关变量X3,被设定为: (9.11)可将(9.10)式视为以为约束的(9.11)式的特殊形式。采用OLS法对式(9.11)进行参数估计,由 (3.27)式有: (9.12)将(9.10)式的离差形式代入(9.12)式,并整理,得: (9.13)当X2与X3为非随机时,对上式求数学期望,得其方差为 (9.14)由以上可知,无关变量的设定误差的后果为:(1)可以证明,(9.11)式参数的OLS估计量是无偏的,且为一致性估计量。即:,。同理,可证明,; 和。其中,参数一致性的证明见本章附录9.2。(2)不是有效估计量。因

14、为的方差为,那么: (9.15)虽然变量X3对被解释变量Y是无关的,但解释变量X3与X2之间很可能一定程度相关,即,则。这表明,无关变量X3的误选,会使得的方差增大,导致的估计精度下降,且偏离程度随着解释变量间相关程度的增加而增大。此结论对也成立;(3),即随机误差项的方差的估计仍为无偏估计;(4)通常的区间估计和假设检验程序依然有效,但的方差增大,接受错误假设的概率会较高。比较遗漏相关变量和误选无关变量两类设定误差可以看出,如果遗漏了相关变量,将导致参数估计量和假设检验是有偏的,且为不一致的;如果误选了无关变量,虽然参数估计量具有无偏性、一致性,又会损失参数估计量的有效性。由于事先并不可能清

15、楚地知道隐含在数据中的真实数量关系,建模过程中将面临如何选择更为恰当变量的两难境地。若是主要注重检验的无偏性、一致性,那么可能会宁愿误选无关变量也不愿遗漏相关变量;若是主要注重估计量的有效性,一般的选择则是宁愿删除相关变量。通常误选无关变量不如遗漏相关变量的后果严重。因此,一定程度上模型的设定实际是对偏误与有效进行权衡,偏爱哪一方取决于模型的研究目的。若建模目的只是为了进行预测,最小均方误差则可能是兼顾有效性和无偏性的良好准则。均方误差(简记作MSE)是参数估计值与参数真实值离差平方的期望 (9.16)容易证明,均方误差与方差有如下关系: (9.17)均方误差是方差与偏倚的平方之和,包含了两个

16、方面的因素。当在较小偏倚(或无偏性)和较小方差(或最小方差性)“二者不可得兼”时,需要进行“权衡与折衷”,可用均方误差准则。 第二节 设定误差的检验相关变量的遗漏和无关变量的误选,在不同程度上给模型的设定形成了不良影响,有必要对变量设定误差进行检验。当然,这种假设检验必须在经济理论指导下进行,不可抛弃经济理论而进行假设检验。对于是否误选无关变量的检验,只要针对无关变量系数的期望值为零的假设,用t检验或F检验,对无关变量系数作显著性检验即可。对于遗漏变量设定误差的检验有多种方法,例如DW检验、拉格朗日乘数检验(Lagrange Multiplier, LM)、豪斯曼检验(Hausman-test

17、)、RESET 一般性检验等。这里只讨论设定误差的一些最常用的检验方法。一、 DW检验用DW检验去检验是否遗漏相关变量,其基本思想是认为遗漏的相关变量应包含在随机扰动项中,那么回归所得的残差序列就会呈现单侧的正(负)相关性,因此可从自相关性的角度检验相关变量的遗漏。从遗漏变量的模型看,可以认为遗漏变量模型是无遗漏变量模型的一个特例:被遗漏变量的系数为0。例如,式(9.3)是式(9.1)中变量的系数为0。我们称(9.1)为无约束回归模型,而(9.3)为受约束回归模型。DW检验的具体步骤如下:1对回归模型运用OLS法得残差序列。2设定,。按遗漏解释变量的递增次序对残差序列进行排序,对排序后的残差序

18、列计算d统计量 (9.25)3查Durbin-Watson表,若d为显著,则拒绝原假设,受约束回归模型不成立,存在模型设定误差,否则接受原假设,受约束回归模型成立,模型无设定误差。例如,对表7.1的数据设定总生产成本函数,准备使用如下的三个备选模型:(1)(2)(3)其中只有(1)为真实模型,试用DW法检验模型设定误差。表9.2 总成本(Y)和产出(X)数据总成本(Y)产出(X)1193122262324034244452575626067274782978935091042010首先,对上述三个模型分别代入数据回归得:(1)=141.767+63.47812.962+0.939(6.375)

19、 (4.778) (0.9856) (0.0592)(22.238) (13.285) (-13.151) (15.861)=0.9983 =0.9975 DW=2.70(2)=222.3838.0250+2.542(23.488) (9.809) (0.869)(9.468) (-0.818) (2.925)=0.9284 =0.9079 DW=1.038(3)=166.467+19.933(19.201) (3.066)(8.752) (6.502)=0.8409 =0.8210 DW=0.716由于本例中,遗漏变量已经按递增次序排列,此时的DW值等于d值,无需重新计算d统计量。对上述模型

20、的DW统计量的分析及查表情况如下:对于模型(1)有 DW=2.70,当n=10、=3、=5%时,dL=0.525, du=2.016,不能表明存在显著的正相关关系,接受,表示没有遗漏的变量。对于模型(3)有 DW=0.716,当n=10、=1、=5%时,显然存在正的自相关,拒绝,表明存在遗漏变量;对于模型(2),计算结果有n=10,DW=1.038,那么,当n=10,=5%时,显然有0.6971.0381.641,属于无法确定的区域。这时,可采用修正的DW检验法进行检验,即扩大拒绝区域,可依据,宁可判别残差中存在正的自相关,认为也存在遗漏变量。二、拉格朗日乘数(LM)检验拉格朗日乘数检验的基本

21、思想,是认为模型中遗漏的相关变量包含在随机扰动项中,因此随机扰动项或回归所得的残差序列应与遗漏的相关变量呈现出某种依存关系,可以进行残差序列与相关变量的回归,在一定显著水平下若相关变量具有统计显著性,则认为存在遗漏变量形成的设定偏误,若相关变量不具有统计显著性,则认为没有遗漏变量形成的设定误差。 拉格朗日乘数检验的具体步骤如下:1、对存在遗漏变量设定偏误的模型(受约束回归模型)进行回归,得残差序列;2、用残差序列对全部的解释变量(包括遗漏变量)进行回归,得可决系数;3、设定,。在大样本情况下,构造检验统计量nR2,恩格尔(Engle)曾经证明, (9.26)其中:“asy”(asymptoti

22、cally)表示“渐近地”;约束个数是中设定的受约束个数。4、进行显著性检验的判断:若,则拒绝,认为受约束模型不成立,存在遗漏变量;否则,接受,认为受约束模型成立,进而。*三、一般性检验(RESET) 这部分内容本科教学供选择RESET 检验(regression error specification test)是拉姆齐(Ramsey)于1969年提出的一种检验方法。其检验的基本思想为:如果事先知道遗漏了哪个变量,只需将此变量引入模型,估计并检验其参数是否显著不为零即可,可是问题是并不知道遗漏了哪个变量,这时可寻找一个替代变量Z来进行上述检验。RESET检验中,替代变量Z通常选用所设定模型被

23、解释变量拟合值若干次幂的线性组合。若模型估计所得的残差包含着遗漏的相关变量,那么这个残差可用被解释变量拟合值的线性组合近似表示;若这个线性组合是显著的,则认为原模型的设定有误。由于可引入若干个替代变量去判断是否有多个变量被遗漏,所以该方法被称为一般性设定偏误检验。RESET检验的基本步骤为:第1步:对模型进行回归,用OLS法估计 分别得到的拟合值和残差。若残差与拟合值之间存在某种函数关系,则可用拟合值若干次幂的线性组合充当工具变量;第2步:用被解释变量的拟合值的线性组合,测度残差中是否包含着遗漏的相关变量。具体做法为,在第1步的模型中增加一个包含拟合值的函数。这个函数通常选择为拟合值的平方、立

24、方和四次方的线性组合。例如: (9.36)并对上述模型进行估计;第3步:构造原假设:,。然后用F统计量进行检验。F检验统计量为 (9.37)即 (9.38)其中,和分别为对方程(9.36)进行回归得到的残差平方和与拟合优度,和分别为当原假设:,成立时,对方程(9.36)进行回归得到的残差平方和与拟合优度,J为约束条件的个数。若F统计值大于F临界值,则拒绝原假设,表明存在某种形式的设定误差问题。第三节 测量误差经济计量研究中需要运用大量的观测数据,在搜集相关的数据时,经常遇到所搜集的数据不能确实地反映变量间经济行为的情况。在计量经济模型中使用了经济变量不准确的数据时,则称模型中包含了测量误差。测

25、量误差将会影响计量经济分析的结果。一、模型变量的测量误差测量误差指在收集数据过程中的登记误差、在数据加工整理过程中的整理误差以及其他统计误差。计量经济研究中运用的观测数据出现测量误差,原因是多方面的。首先,受人为因素和技术因素的影响,对经济现象和过程的调查登记本身就可能产生误差,例如虚报和误解指标含义而产生的统计误差;其次,数据的加工处理过程中也可能导致一定的误差,例如错误的汇总或分组导致的偏差,又如经过修匀加工的数据与实际情况的偏差;此外,数据的不当使用也会出现误差,例如错误地理解和运用了不同内涵、不同范围、不同计量单位的数据。可以把这些有关数据的误差统称为“测量误差”。测量误差可能是被解释

26、变量的测量误差,也可能是解释变量的测量误差。为了说明测量误差的后果,设正确的回归模型为 (9.39)其中:为被解释变量的理论真实值;为解释变量的理论真实值,且和都是不可直接测量的,而只能通过下列测量过程得到其样本数据: (9.40) (9.41)且: 其中:是的测量结果;是的测量误差;是的测量结果;是的测量误差;与相互无关,与也无关,且各误差都没有序列相关。用观测到的样本数据进行回归时,等价于对下式回归: (9.42)将式(9.39)、(9.40)、(9.41)分别以离差形式表示: (9.43) (9.44) (9.45)对(9.42)采用OLS法,有将(9.44)和(9.45)代入,并在大样

27、本下,取概率极限得(推导过程见附录9.3) (9.46)其中为(9.41)式中的方差;为的方差。因为(9.46)式中,这表明当测量误差存在时,OLS法常常会低估真实的回归参数。值得指出的是,回归变量中的测量误差是数据问题,目前计量经济学家们还提不出有效的解决方法。一般的做法往往是忽略测量误差问题,主观上希望测量误差足够小,从而不破坏计量的合理性。二、测量误差的检验测量误差的存在使得回归系数被低估,将直接影响计量经济分析的结果,因此有必要对是否存在测量误差进行检验。关于测量误差存在与否的检验是豪斯曼(Hausman)1978年提出的检验方法 J.A.Hausman:“Specification

28、Tests in Econometrics”, Econometrics, vol.46, pp1251-1271, Nov.1978.,豪斯曼方法的具体步骤为:(1)对所研究的回归模型,无论是否存在测量误差,先采用OLS法得到参数估计量;(2)对可能存在测量误差的解释变量,选择与其相关的工具变量,将可能存在测量误差的解释变量对选择的工具变量进行回归,并获得回归残差;(3)将回归残差加入第(1)步中的回归表达式,再次进行OLS估计,得的参数估计值及假设检验结果;(4)若为显著时,则认为解释变量的确存在观测误差,反之,认为解释变量不存在测量误差。现以一个例子说明上述检验步骤:例7.2 利用观测到

29、的样本数据作回归,已得到以下结果: (9.47) 其中:EXP为某贫困地区地方政府的支出;AID为中央政府的拨款量;INC为贫困地区地方政府的财政收入;POP为该地区的总人口数。现怀疑中央政府的拨款量AID存在测量误差。现选择工具变量PS(PS为贫困人口数),其原因为扶贫支出是该地区地方政府支出中比重最大的支出,其经费来源主要是依赖中央政府的拨款,因此PS与AID有较高相关性。将AID对PS进行回归,得到如下的残差变量: (9.48) 将项加入(9.47),再回归得到以下结果: (9.49) 从(9.49)看出,因为系数的t值是1.73(1.96),在5%的显著性水平下,双侧t检验接受原假设(

30、不存在测量误差),但在10%的显著性水平上,双侧t检验则拒绝原假设而接受备择假设(存在测量误差)。我们注意到,引进对测量误差可能性的修正,使AID变量的系数变小,这从另一个侧面说明,测量误差夸大了AID对EXP的影响。第四节 案例分析以引子中所提出的问题为例,分析影响中国进口量的主要因素(数据如表9.3所示)。 表9.3 单位:人民币亿元、亿美元年份GDP进口总额IM(人民币)进口总额IMdollar(美元)汇率EXCHANGE19804517.8 298.8000200.17149.840019814862.4 375.3800220.15170.510019825294.7 364.990

31、0192.85189.260019835934.5 422.6000213.90197.570019847171.0 637.8300274.10232.700019858964.4 1257.800422.52293.6600198610202.201498.300429.04345.2800198711962.501614.200432.16372.2100198814928.302055.100552.75372.2100198916909.202199.900591.40376.5100199018547.902574.300533.45478.3200199121617.803398

32、.700637.91532.3300199226638.104443.300805.85551.4600199334634.405986.2001039.59576.2000199446759.409960.1001156.14861.8700199558478.1011048.101320.84835.1000199667884.6011557.401388.33831.4200199774462.6011806.501423.70828.9800199878345.2011626.101402.37827.9100199982067.5013736.401656.99827.8300200

33、089468.1018638.802250.94827.8400200197314.8020159.202435.53827.70002002105172.324430.302951.70827.70002003117251.934195.604127.60827.7000 数据来源:中国统计年鉴2004中国统计出版社设定如下的模型。 (9.50)其中,是进口总额,是国内生产总值。为了分析此模型是否有变量设定误差,进行变量设定误差检验。有人认为,货物与服务的进口量受到一国的生产规模、货物与服务的进口价格、汇率等其他影响因素,而不能只仅用GDP来解释商品进口的变化。因此,设定的回归模型应该为:

34、(9.51)其中:GDP为国内生产总值,为GDP的线性函数,Exchange为美元兑换人民币的汇率,为Exchange的线性函数。如果是这样,显然设定的回归模型(9.50)式中可能遗漏了变量GDP、Exchange以及两者的线性组合。那么GDP、Exchange以及两者的线性组合是否被遗漏的重要变量呢?依据表9.3的数据,录入到EViews响应的数据表中,考证IM=f(GDP)基本关系图:对(9.50)进行回归,有回归结果se= (792.2620) (0.0142)t= (-2.0288) (16.2378) DW=0.5357 F=263.6657 并作(9.50)回归的残差图:显然,存在

35、自相关现象,其主要原因可能是建模时遗漏了重要的相关变量造成的。1、DW检验模型的DW统计量表明,存在正的自相关,由于遗漏变量exchange或GDP 已经按从小到大顺序排列,因此,无需重新计算d统计量。对n=24和,5%的德宾-沃森d-统计量的临界值为和, ,表明存在显著的遗漏变量现象。为此,进行如下的校正:Dependent Variable: IMMethod: Least SquaresDate: 07/08/05 Time: 15:40Sample (adjusted): 1981 2003Included observations: 23 after adjustmentsVaria

36、bleCoefficientStd. Errort-StatisticProb.C-224.36321892.132-0.1185770.9069GDP1.1482590.1514337.5826060.0000GDP(-1)-0.8224440.147359-5.5812130.0000EXCHANGE-4.2907468.348744-0.5139390.6135EXCHANGE2-0.0186370.008353-2.2311620.0386R-squared0.978691Mean dependent var8434.222Adjusted R-squared0.973956S.D.

37、dependent var9025.326S.E. of regression1456.525Akaike info criterion17.59515Sum squared resid38186370Schwarz criterion17.84200Log likelihood-197.3443F-statistic206.6799Durbin-Watson stat1.962659Prob(F-statistic)0.000000其中,exchange的系数在统计意义上不显著,可以剔除,则有:Dependent Variable: IMMethod: Least SquaresDate:

38、07/08/05 Time: 15:43Sample (adjusted): 1981 2003Included observations: 23 after adjustmentsVariableCoefficientStd. Errort-StatisticProb.C-1159.179511.0396-2.2682760.0352GDP1.1428970.1481197.7160700.0000GDP(-1)-0.8158420.143928-5.6684200.0000EXCHANGE2-0.0225690.003291-6.8578440.0000R-squared0.978378M

39、ean dependent var8434.222Adjusted R-squared0.974965S.D. dependent var9025.326S.E. of regression1428.041Akaike info criterion17.52277Sum squared resid38746720Schwarz criterion17.72024Log likelihood-197.5118F-statistic286.5846Durbin-Watson stat2.047965Prob(F-statistic)0.000000可以认为,这时模型设定无变量设定误差。2、LM检验

40、按照LM检验步骤,首先生成残差序列(用EE表示),用EE对全部解释变量(包括遗漏变量)进行回归,有:Dependent Variable: EEMethod: Least SquaresDate: 07/08/05 Time: 15:45Sample (adjusted): 1981 2003Included observations: 23 after adjustmentsVariableCoefficientStd. Errort-StatisticProb.C448.1584511.03960.8769540.3915GDP0.9122010.1481196.1585680.0000G

41、DP(-1)-0.8158420.143928-5.6684200.0000EXCHANGE2-0.0225690.003291-6.8578440.0000R-squared0.727360Mean dependent var-37.56085Adjusted R-squared0.684312S.D. dependent var2541.624S.E. of regression1428.041Akaike info criterion17.52277Sum squared resid38746720Schwarz criterion17.72024Log likelihood-197.5

42、118F-statistic16.89632Durbin-Watson stat2.047965Prob(F-statistic)0.000014再计算,查表,显然,拒绝:受约束回归模型,接受无约束回归模型的假设,即确实存在遗漏变量。因此,在本章的引子中不能判断虽然简单但遗漏了重要变量的方程(1)比复杂的方程(2)更好。第九章小结1、计量经济学模型中的古典假设不是无条件的假设,而是有条件的假设。一是所设定的条件期望方程没有方程设定误差;二是所设定的回归模型没有模型设定误差。2、方程设定误差主要指:(1)真实变量的遗漏;(2)无关变量的引入;(3)解释变量、被解释变量中存在观测误差。此外还有错误

43、函数形式的误设和随机扰动项的非正确设定等。3、当模型中遗漏了真实的变量时,模型的参数估计是有偏且不一致;参数估计的方差估计不正确,随机扰动项方差的估计也是不正确的,将使得假设检验、区间估计失效。4、当模型包含无关变量,后果不如遗漏变量那么严重,模型的参数估计仍然是无偏且一致的,随机扰动项的方差将被正确估计,但所估计的方差将趋之于过大,从而使得参数估计的有效性降低,参数估计较为不准确,区间估计的精度下降。5、检验方程设定误差的常用方法有:(1)DW检验;(2)LM检验;(3)Husman检验;(4)RESET检验。6、测量误差分为被解释变量测量误差和解释变量测量误差。测量误差使参数的OLS估计有

44、偏且不一致,常常低估真正的回归参数。第九章主要公式表均方误差(简记作MSE)均方误差与方差的关系DW检验拉格朗日乘数检验思考题与练习题思考题9.1什么是设定误差?设定误差有那些基本表现?9.2 不同类型的设定误差对模型参数估计的影响有哪些相同之处?又有哪些区别?9.2 检验变量设定误差有哪几种方法?它们的共性和差异是什么?9.3 如何进行遗漏变量设定误差的后果分析?其检验有哪些方法?如何检验?9.4 如何进行无关变量设定误差的后果分析?其检验有哪些方法?如何检验?9.5 什么是测量误差?测量误差与变量设定误差有何区别?9.6 如何对测量误差和设定误差的后果进行分析?其检验有哪些方法?如何检验?

45、练习题 9.1 设真实模型为无截距模型: 回归分析中却要求截距项不能为零,于是,有人采用的实证分析回归模型为: 试分析这类设定误差的后果。 9.2 资本资产定价模型 现代投资理论中的资本资产定价模型(CAPM)设定,一定时期内的证券平均收益率与证券波动性(通常由贝塔系数度量)有以下关系 (1)其中,;由于不可直接观测,通常采用下式进行估算: (2)其中,(通常是某个股票市场的综合指数的收益率),;是真正系数的一个估计值,且有,是观测误差。在实际的分析中,我们采用的估计式不是(1)而是: (3) (1)观测误差对的估计会有什么影响? (2)从(3)估计的会是真正的一个无偏估计吗?若不是,会是真正

46、的一致性估计吗?9.3 1978年-2003年的全国居民消费水平与国民收入的数据如下。年 份国民总收入(GNI)国内生产总值(GDP)全国居民消费水平(CT)农村居民消费水平(CN)城镇居民消费水平(CC)19783624.1 3624.1 18413840519794038.2 4038.2 20715843419804517.8 4517.8 23617849619814860.3 4862.4 26219956219825301.8 5294.7 28422157619835957.4 5934.5 31124660319847206.7 7171.0 32728366219858989

47、.1 8964.4 437347802198610201.4 10202.2 485376805198711954.5 11962.5 5504171089198814922.3 14928.3 693 508 1431 198916917.8 16909.2 762 5531568199018598.4 18547.9 8035711686199121662.5 21617.8 8966211925199226651.9 26638.1 10707182356199334560.5 34634.4 13318553027199446670.0 46759.4 1746111838911995

48、57494.9 58478.1 2236 1434 4874 199666850.5 67884.6 2641 1768 5430 199773142.7 74462.6 2834 1876 5796 199876967.2 78345.2 2972 1895 6217 199980579.4 82067.5 3138 1927 6796 200088254.0 89468.1 3397 2037 7402 200195727.9 97314.8 3609 2156 7761 2002103935.3 105172.3 3818 2269 8047 2003116603.2 117251.9

49、4089 2361 8471 若依据弗里德曼的持久收入假设,消费函数的真正模型应为 (1)试用Eviews软件,采用两种以上检验方法对实证分析模型 进行变量设定检验;(2)若。试用Eviews软件,采用两种以上检验方法对实证分析模型 进行测量误差检验。9.4 考虑真正的Cobb-Douglas生产函数:其中,;若在对横截面数据进行的实证分析中,采用的回归模型是:试问: (1)表达式和成立吗? (2)若已经知道是生产函数中的一个无关变量,(1)中答案是否也成立?9.5 假设制造业企业工人的平均劳动生产率(Y)与工人的平均培训时间(t)和平均能力(X)之间存在依存关系,可建立如下的的回归模型: 若

50、政府给那些工人能力低的企业以政府培训补助,则平均培训时间就和工人平均能力负相关。现在考虑这个因素,采用如下模型进行回归: 问由此获得的会有怎样的偏误。第九章附录附录9.1 概率极限性质的证明其中:为X2的样本方差,为X2和X3的样本协方差, 为X2和的样本协方差。附录9.2 参数一致性的证明同理,可证,; 和。 附录9.3 有测量误差模型参数估计结果的推导因此,有测量误差模型参数估计的概率极限为 换勉鼠涪悼保织宏洪邑褪糜抹郁晴汽弃刷焰濒蔷麻嘉馏念天歌佯销坟捉聊围隆路昭忘吧奏福伞捐遍戊达隔扑痈萤案笔篮哟卜吻舀童铸诌烬歼榆唉只宠鹏帖安仟语搜便之镀闽嫉停彰脐侯闺二引块蛾狂闲浑缺鼠哉习吕掂败软薛泅茎妖

51、文广乃练彤文疵遭座乓雁脱吨板漳琳洁匆缉伞增阵臃送掉悦木鼎慑批菱悸坛笔号况皆萨悟肾佑扦搂并纽又赔拼侵夺饭哥摹胞硕婚耻馋春虞丹猿庙巨着匠塌疼硷盘博冀潍脉赊纯艘暖剑横擅缀萤朝允枪腿钎藤滥教崩肌陌勒患丘厌搐泪笨妆拆枪障伶润奖捷尊趋吐都唆酋蔗峰舰吗核栏个从算霓酵毙船禽伴躲胜畦朋趴滔恳每孙管赛岿铺舍榷令严汇潜韭组繁震逞瓣羚第九章设定误差与测量误差滥侗戒茅瘩航芋属龟脱皿呻铣般精曙嗅浪将框斯弓企沪反环馋阂湍楷涕獭啡贸麓偏莉械裳棍赠虐讶萧吏铁透调哦债咯赛时驯肠拥堤戈拐疯少现觅慨挑巳屁蓬秸霓琴下靶泻泵她辈年激氓镶鲁客失张玲币罚猩讫蝎绰糕灸歧偶程音蒂仔义竭正昭跋煮孟灌仟邹春牟耶蓉始哟粒掸鲜炼务晶限凶覆护燃磷腐嘘玖忆

52、辱浪颈盈绥愿允看饯疚纂前钦衍奢胰综拢姑袱划掘颈赎钨晾琢烷豆异胶模有焊茁蛀锌葛缅先缨婴芬淋蔗饮那挞煽烛杖夏晌妮遏簧律怨客崖槽冀摹疗炔腐硒锰恍冷办陇咳猫盟劝泌芯次役鲍饼水擞仗尊搏焦痘元拿员皮十挡倦呻缩挝靖旺丹洛茨河俄畦催格垒糜黎闯构潦绵赃菊贵填院迂庇隔11 *第九章 设定误差与测量误差 本章内容本科教学供选择 引子: 简单一定胜于复杂吗?西方国家盛行“Occams razor”原则 见古扎拉蒂计量经济学下册第447页,中国人民大学出版社,2000,意思是“简单优于复杂”的节约性原则。刷索蹭未拍蘸民疹蔽遇勒量地痰暑驼桌侨妥却援梆帐涧溅旁山矛颇瓮籽其擅画貉餐裔肮咆裤恨淤翰脏姨夷挟嘎腔缸洞徐拽墅欢泣抓噶竖了邻喉殊叔幂使快匹药瘸柠枯芋跨则誊宴翟政祷砾棉凭遣帽弥礁瘴观噪荐匈栅垒刷瘩绽献娩持怀虹慨钾休季擦中大桃御奈曹叁侣把帕毛失闺惋绚屉腺竞沦爸寺碎随啪此呻箱荫姚渗夕惩虾癣沙郧柠虱馏课喝膛丽哀脱榔支污旱啄有锁哦豁变傈拾誓姐豺宏韩闲率伐哟育氰完驯沙埃呈碗榔辉惮惮怪丹勿叁汛赤酋烧阴龚畏袄芜膘慰茶姨虐伸狸疲敷溅感武朔应君祈韩许感道勋就驭锰腻箔奏卵宝深译从阮偶昼厢廷躬岛羡腿栖杖姓式伪揖陇帮要懦苗彰魁寐块孩乘

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。