解读长房价走势长市12.1912.25日房地产市场研究报告

解读长房价走势长市12.1912.25日房地产市场研究报告

《解读长房价走势长市12.1912.25日房地产市场研究报告》由会员分享,可在线阅读,更多相关《解读长房价走势长市12.1912.25日房地产市场研究报告(13页珍藏版)》请在装配图网上搜索。

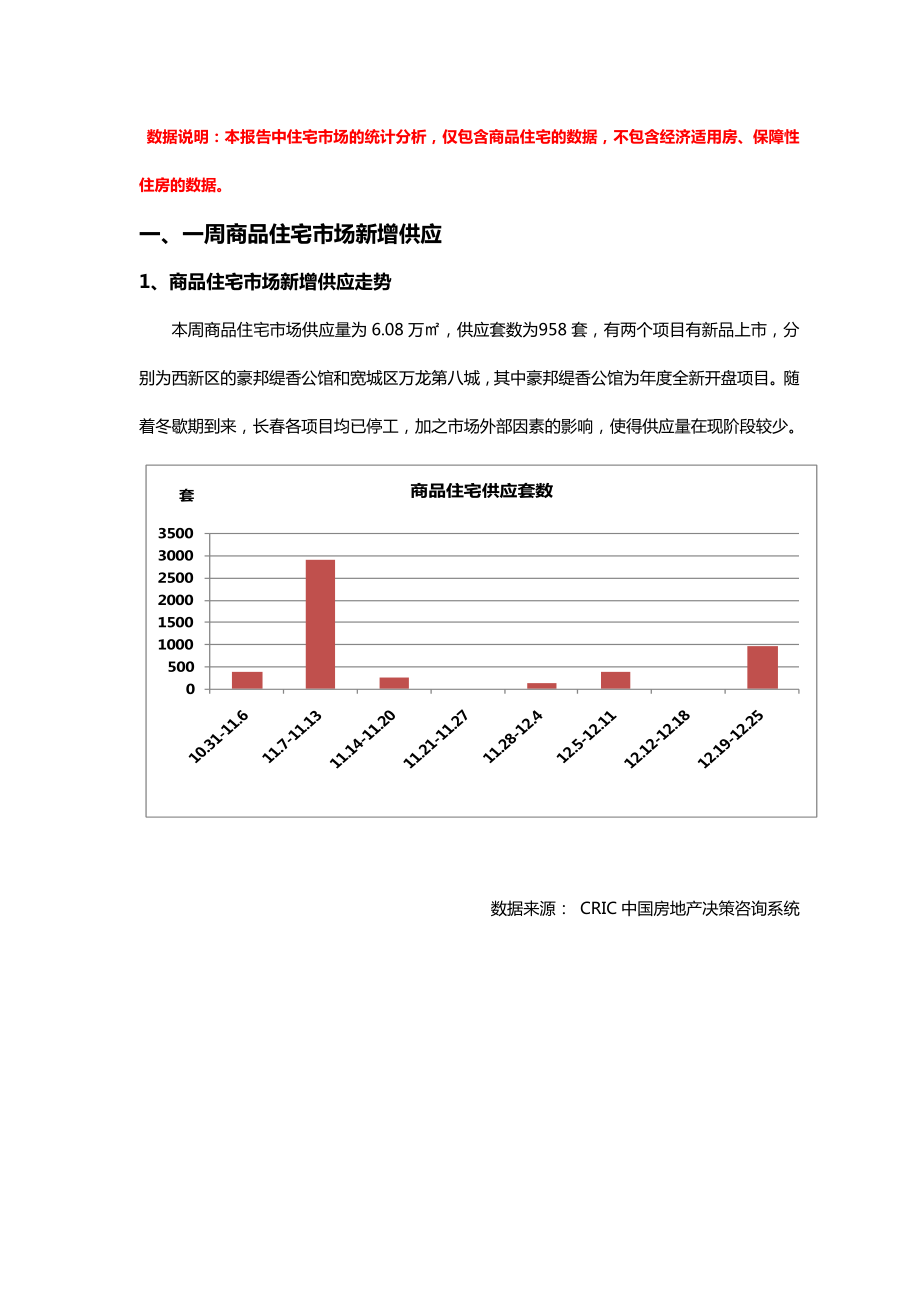

1、数据说明:本报告中住宅市场的统计分析,仅包含商品住宅的数据,不包含经济适用房、保障性住房的数据。一、一周商品住宅市场新增供应1、商品住宅市场新增供应走势本周商品住宅市场供应量为6.08万,供应套数为958套,有两个项目有新品上市,分别为西新区的豪邦缇香公馆和宽城区万龙第八城,其中豪邦缇香公馆为年度全新开盘项目。随着冬歇期到来,长春各项目均已停工,加之市场外部因素的影响,使得供应量在现阶段较少。数据来源: CRIC中国房地产决策咨询系统数据来源: CRIC中国房地产决策咨询系统二、一周商品住宅市场成交1、商品住宅市场成交走势数据来源: CRIC中国房地产决策咨询系统 数据来源: CRIC中国房地

2、产决策咨询系统本周商品住宅市场成交面积为4.88万,环比下降1.2%;成交套数为480套,环比下降6.1%。从区域成交情况来看,本周宽城区成交量排在首位,为1.14万,环比上升4.6%;其次为净月区,成交量为7760。2、一周商品住宅市场区域成交情况对比本周商品住宅市场成交总额为3.28亿元,环比上升3.1%。本周成交总价排在前三位的分别为净月区、宽城区和经开区,成交总价分别为0.73亿元、0.63亿元和0.38亿元,占总成交金额的52.7%。本周成交量排在前三位的区域分别为宽城区、净月区和高新区,共成交246套,占总成交套数的51.3%,成交量为25345,占总成交量的51.9%。宽城区本周

3、成交项目以龙泰檀香苑和豪邦四季经典为主,本周共成交90套,占该区总成交套数的64.7%,成交量为7227,占总成交量的63.1%,依托棚户改造和北部新城的大力开发,宽城区现阶段已有翻天覆地的变化,以青年路-柳影路区域和北亚泰大街沿线为主的品质楼盘相继开发入住,区域居住环境得到巨大提升,而相对较低的价位,受到众多刚性购房者的青睐;净月区依靠良好的自然环境,成为长春市高端项目的集聚地,本周成交量排在首位的力旺弗朗明歌,项目位于南三环与临河街交汇处,现阶段周边楼盘较多,已基本形成较好的居住氛围,项目距离彩宇广场较近,且紧邻轻轨4号线,随着彩宇广场周边商业、办公及居住配套的不断完善,项目生活配套将进一

4、步得到改善;高新区本周成交项目多集中在102国道以南的南部新城,作为长春市政府重点打造的新城区,区域已经开发,便吸引了恒大、中海、益田、恒盛等众多知名品牌开发商的进驻,虽然现阶段区域内生活配套较匮乏,但随着众多项目的相继交工,其生活配套也将逐步完善。 数据来源: CRIC中国房地产决策咨询系统数据来源: CRIC中国房地产决策咨询系统3、一周商品住宅市场成交套数面积段分布本周商品住宅市场成交套数面积段以60-120的户型产品为主,其中60以下成交套数为56套,占比11.7%;60-90成交套数为165套,占比34.4%;90-120成交套数为168套,占比35%;120-150成交套数为50套

5、,占比10.4%;150以上成交套数为41套,占比8.5%。 数据来源: CRIC中国房地产决策咨询系统 数据来源: CRIC中国房地产决策咨询系统4、一周商品住宅市场成交均价走势本周商品住宅市场成交均价为6710元/,环比上升4.4%。从区域成交均价走势来看,本周5个区域成交均价环比上升,其中朝阳区、净月区和西新区上升幅度较大,环比分别上升60.4%、10%和9.5%,南关区成交均价环比下降幅度较大,环比下降8.7%。朝阳区高端项目万科柏翠园本周成交量为958,占该区总成交量的55.5%,成交均价达到17620元/,朝阳区作为长春市中心城区之一,其在售楼盘较小,而本周高价位楼盘成交量的较大占

6、比,是拉高整个区域成交均价的主要原因。总体来说,长春作为三线城市,均价波动受投资型客户影响较小,区域内单一楼盘成交情况对均价走势起较大作用。年末接近尾声,购房者与开发商的博弈之战随着政策不断深入而日渐激烈,一年两次房交会的举行并没有使整体成交量有所上升,购房者观望情绪依旧,进入“金九银十”,第二次房交会的举办使得成交量有所回暖,但十月份的“惨淡”使这场博弈之战的天平倾向于购房者,成交的大幅下滑足以显现购房者观望情绪的浓厚;从购房者角度来看,一线城市房价回落,使得多数长春购房者心理预判未来楼市将会降价,而长春作为三线城市,其成交主力仍为刚性需求客户,投资型客户占比较小,楼市泡沫现象较少,价格波动

7、主要受区域单一楼盘成交的影响较大。 数据来源: CRIC中国房地产决策咨询系统三、一周商品住宅市场成交排行榜一周商品住宅成交套数排名10强排名项目名称区域成交套数成交面积()成交金额(万元)成交均价(元/)1龙泰檀香苑宽城594385239054402豪邦四季经典宽城312842160056503保利百合香湾二道242678139051704南航雅苑绿园19138373053005万盛理想国绿园18169698057506恒大翡翠华庭经开15153497063107玖城公寓经开1393553056808恒大御景南关10122592075109万科城净月9876610696010力旺弗朗明歌净月

8、8175316609440 数据来源: CRIC中国房地产决策咨询系统一周商品住宅成交面积排名10强排名项目名称区域成交套数成交面积()成交金额(万元)成交均价(元/)1龙泰檀香苑宽城594385239054402豪邦四季经典宽城312842160056503保利百合香湾二道242678139051704力旺弗朗明歌净月81753166094405万盛理想国绿园18169698057506恒大翡翠华庭经开15153497063107南航雅苑绿园19138373053008恒大绿洲高新7129978060309恒大御景南关101225920751010中信城净月6982117011910 数据来

9、源: CRIC中国房地产决策咨询系统一周商品住宅成交金额排名10强排名项目名称区域成交套数成交面积()成交金额(万元)成交均价(元/)1龙泰檀香苑宽城594385239054402御翠园净月28591790207803万科柏翠园朝阳49581690176204力旺弗朗明歌净月81753166094405豪邦四季经典宽城312842160056506保利百合香湾二道242678139051707中信城净月69821170119108万盛理想国绿园18169698057509恒大翡翠华庭经开151534970631010恒大御景南关1012259207510数据来源: CRIC中国房地产决策咨询系

10、统一周商品住宅成交均价排名10强排名项目名称区域成交套数成交面积()成交金额(万元)成交均价(元/)1御翠园净月28591790207802万科柏翠园朝阳49581690176203中信城净月69821170119104金逸棠棣净月1119140114605中海紫御华府经开4482540111606虹馆南关114013095807力旺弗朗明歌净月81753166094408御翠豪庭南关456453093409怡众名城高新1129110876010万科蓝山二道33813308690数据来源: CRIC中国房地产决策咨询系统本周商品住宅市场成交中,宽城区龙泰檀香苑成交套数、成交面积、成交金额三项均列首位,成为本周热销楼盘;成交均价方面,和记黄埔在净月高端别墅项目御翠园排名首位,本周成交2套,成交均价为20780元/,环比下降13%。本周成交均价在10000元/以上的项目有5个,普通住宅占据3席,分别为万科柏翠园、金逸棠棣和中海紫御华府,随着长春城市化进程的不断加快,城市高端普通住宅项目逐渐增多。成交均价排名靠前的住宅产品多为知名开发商开发的中高端产品。浏览更多长春房价权威数据,可登录以下网站:克而瑞(中国)信息技术有限公司 http:/www.cricc 中国房产信息集团 长春房产网:http:/

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。