新型农村金融机构促进农村经济增长的实证探讨

新型农村金融机构促进农村经济增长的实证探讨

《新型农村金融机构促进农村经济增长的实证探讨》由会员分享,可在线阅读,更多相关《新型农村金融机构促进农村经济增长的实证探讨(9页珍藏版)》请在装配图网上搜索。

1、新型农村金融机构促进农村经济增长的实证研究 方建武,刘惠(陕西师范大学国际商学院, 陕西西安,710062)摘要:新型农村金融机构应我国政策引导成立,经过四年的发展,它是否达到设立初期银监会、人民银行所要实现的目标?这是各界广泛关注的问题。本文从我国新型农村金融机构“服务三农”的视角出发,建立计量经济学模型,运用邹氏检验,发现新型农村金融机构的发展对我国农村经济的发展起到了较好的促进作用,它不仅完善了我国金融体系,也更好的支持了我国的“三农”服务。同时,在此基础上发现在“服务三农”方面,新型农村金融机构的业务发展缓慢、政策支持力度不够,最后针对其进一步快速健康发展提出相关的建议:加大业务建设、

2、明确市场定位和增强政策支持。关键字:新型农村金融机构;农村金融;邹检验中文分类号:F830.6 文献标识码:A引言 新型农村金融机构依照中国银行业监督管理委员会关于调整放宽农村地区银行业金融机构准入政策更好支持社会主义新农村建设的若干意见(银监发200690号)第二条(一): “积极支持和引导境内外银行资本、产业资本和民间资本到农村地区投资、收购、新设以下各类银行业金融机构:一是鼓励各类资本到农村地区新设主要为当地农户提供金融服务的村镇银行。二是农村地区的农民和农村小企业也可按照自愿原则,发起设立为入股社员服务、实行社员民主管理的社区性信用合作组织。三是鼓励境内商业银行和农村合作银行在农村地区

3、设立专营贷款业务的全资子公司。”为改善我国农村金融体系而设立,从首家新型农村金融机构成立至今,新型农村金融机构已经走过了四年多的历程。四年之后,新型农村金融机构发展状况如何?它是否有效的完善了我国金融市场体系?是否支持了农村经济的发展?本文正是基于以上思考,着力于研究新型农村金融机构成立以来对我国农村经济的发展是否有促进作用,在促进经济发展过程中还存在哪些制约其发挥作用的因素。本文建立时间序列模型对新型农村金融机构与经济增长的关系进行实证研究,运用邹检验间接分析新型农村金融机构对经济增长的促进作用,从而更好的引导我国新型农村金融机构发展。一、文献综述很多专家和学者都在研究我国新型农村金融机构的

4、发展,对其的研究文献也比较多,大多都是集中在其发展过程中存在的各种问题。吴占权、朱田1(2010)分析了我国农村环境的特征,认为新型农村金融机构面临的贷款违约风险较大,机构建设和发展要着重风险控制;王建英、王秀芳2(2010)则主要研究了新型农村金融机构的运行风险,着力于建立一个科学适用的新型农村金融机构风险评价指标体系;孟宇航3(2010)基于吉林省一些新型农村金融机构的调研分析了我国新型农村金融机构存在的内部控制风险;年志远、马宁4(2009)从制度方面分析新型农村金融机构的特点和缺陷,认为应该完善新型农村金融机构的制度安排,才能为新型农村金融机构提供一个良好的制度环境,鼓励其进一步发展;

5、赵天朗5(2010)主要研究了新型农村金融机构存在的制度性原因;于菊兰6(2009)主要着重于新型农村金融机构在服务“三农”方面存在的问题。对于新型农村金融机构的成效研究比较少,王曙光7(2008)以调研方式对我国已经成立的新型农村金融机构的运行机制进行研究,分析其对构建产权多元、竞争充分的农村金融体系的积极作用。目前,对新型农村金融机构的研究大都是分析其存在的风险和发展过程中遇到的一些制度缺陷,这些研究对新型农村金融机构的完善发展固然重要,但是,就目前的发展状况看,新型农村金融机构对经济增长是否发生了作用?起到了多大的作用?在促进经济增长方面存在哪些问题?并没有人从这些方面对新型农村金融机构

6、作研究,本文这是从这方面出发研究我国新型农村金融机构对农村经济增长的促进作用。二、我国新型农村金融机构的发展历程(一)成立背景我国是一个农业大国,农行、农发行、邮政储蓄、农信社是我国的主要农村金融机构。近年来国有商业银行对基层网点大规模撤并,农发行的政策指导和业绩一直不够理想,邮政储蓄的金融支持职能还有待提升,农信社自身的包袱繁重,这一系列的因素加重了我国农村金融的“贫血”现象。面对我国农村发展资金贫乏问题,2006年12月20日,中国银监会颁布了关于调整放宽农村地区银行业金融机构准入政策,更好支持社会主义新农村建设的若干意见,意见中提出要按照“低门槛、严监管”的原则引导各类资本到农村地区投资

7、设立村镇银行、贷款公司和农村资金互助社等新型农村金融机构,鼓励银行业金融机构到农村地区设立分支机构,并选择四川、青海、甘肃、内蒙古、吉林、湖北6省(区)率先开展试点工作。2007年3月1日,全国首家村镇银行仪陇惠民村镇银行在四川仪陇县正式开业,紧接着的3月9日,全国首家农村资金互助社吉林省梨树县闫家村百信农村资金互助社正式挂牌营业。这标志着银监会窗体顶端窗体底端放宽农村地区银行业金融机构准入政策试点工作结出了第一粒果子,标志着一类崭新的农村银行业金融机构在我国农村地区正式诞生,也标志着我国在着力解决农村金融供需矛盾方面迈出了可喜的一步。2007年10月初,银监会又早于市场预期的时间表,将新型农

8、村金融机构试点推向了全国的所有省市区。为支持我国新型农村金融机构发展,财政部、银监会和中国人民银行相继出台了一系列政策鼓励新型农村金融机构发展。2008年4月24日,中国人民银行和银监会联合印发了中国人民银行 中国银行业监督管理委员会关于村镇银行、贷款公司、农村资金互助社、小额贷款公司有关政策的通知,通知中明确了村镇银行在存款准备金、利率、支付清算、会计、征信、金融统计和监管报表等方面的政策。政策中适当放松了新型农村金融机构的存款准备金率,有力的支持了这些机构的成立和成长;2009年3月17日,人民银行印发了中国人民银行关于完善支农再贷款管理 支持春耕备耕 扩大“三农”信贷投放的通知,通知中决

9、定将支农再贷款对象由农村信用社扩大到农村合作银行、农村商业银行以及村镇银行等县域内存款类金融机构法人;2009年7月23日,银监会发布新型农村金融机构2009年-2011年工作安排,安排中提出在2009年-2011年,全国35个省(区、市,除西藏外)、计划单列市共计划设立1294家新型农村金融机构,其中村镇银行1027家,贷款公司106家,农村资金互助社161家8;2010年5月,银监会发布关于加强发展新型农村金融机构有关事宜的通知,通知中为加快新型农村金融机构量的增加和管理模式的创新提出了政策指导;2010年5月18日,财政部发布中央财政农村金融机构定向费用补贴资金管理暂行办法,办法指出中央

10、财政对当年贷款平均余额同比增长的且达到银监会监管指标要求的贷款公司和农村资金互助社,当年贷款平均余额同比增长、年末存贷比高于50%且达到银监会监管指标要求的村镇银行,按其当年贷款平均余额的2%给予补贴。(二)发展现状截止到2009年年底,全国已经有172家新型农村金融机构受银监会核准开业,从机构类型看,村镇银行148家,贷款公司8家,农村资金互助社16家;从经营情况来看,已开业机构实收资本47.33亿元,存款余额269亿元,贷款余额181亿元,累计发放农户贷款51.亿户、65.5亿元,累计发放中小企业贷款0.5万户、91.2亿元,分别占贷款余额的36.2%和50.4%,多数机构已实现盈利9;从

11、资金来源看,有国有资本,民间资本,并且还有国外资本。三、模型建立及变量分析(一)模型建立和数据选取新型农村金融机构主要为“三农”服务,自2007年开始,银监会和中国人民银行将新型农村金融机构列为金融机构人民币信贷收支情况的统计口径。为有效反映新型农村金融机构对经济的支持作用,本文分析新型农村金融机构与农村经济的相互关系,农村经济增长指标用第一产业总值(RGDP,简写为RG)衡量;农业贷款(RLOAN,简写为RL)和农业存款(RDEPO,简写为RD)作为新型农村金融机构为农村经济增长服务的贡献力指标。在数据时间区间选取上,由于1989年前后农业存款的统计口径不太一致,为达到数据的有效性,本文选取

12、统计口径一致的数据,即选取数据时间区间为1989年2010年。因此本文建立农村经济与农业贷款和农业存款的线性关系函数:RG =1*RL +2*RD (1)为了消除异方差性,本文对选区变量进行对数变换,用变量LOGRG表示对数变换后的第一产业生产总值,用LOGRL、LOGRD分别表示对数变换后的农业贷款和农业存款10。因此,本文建立如下模型:LOGRG =1*LOGRL +2*LOGRD (2)我们假设:模型中参数稳定。为检验假设,采用邹检验将原本数据分割为两个连续的时间序列数据,用这两个样本数据运用建立的模型进行回归,得到相应的残差平方和RSS1与RSS2,然后将两个时间序列合并为一个大样本后

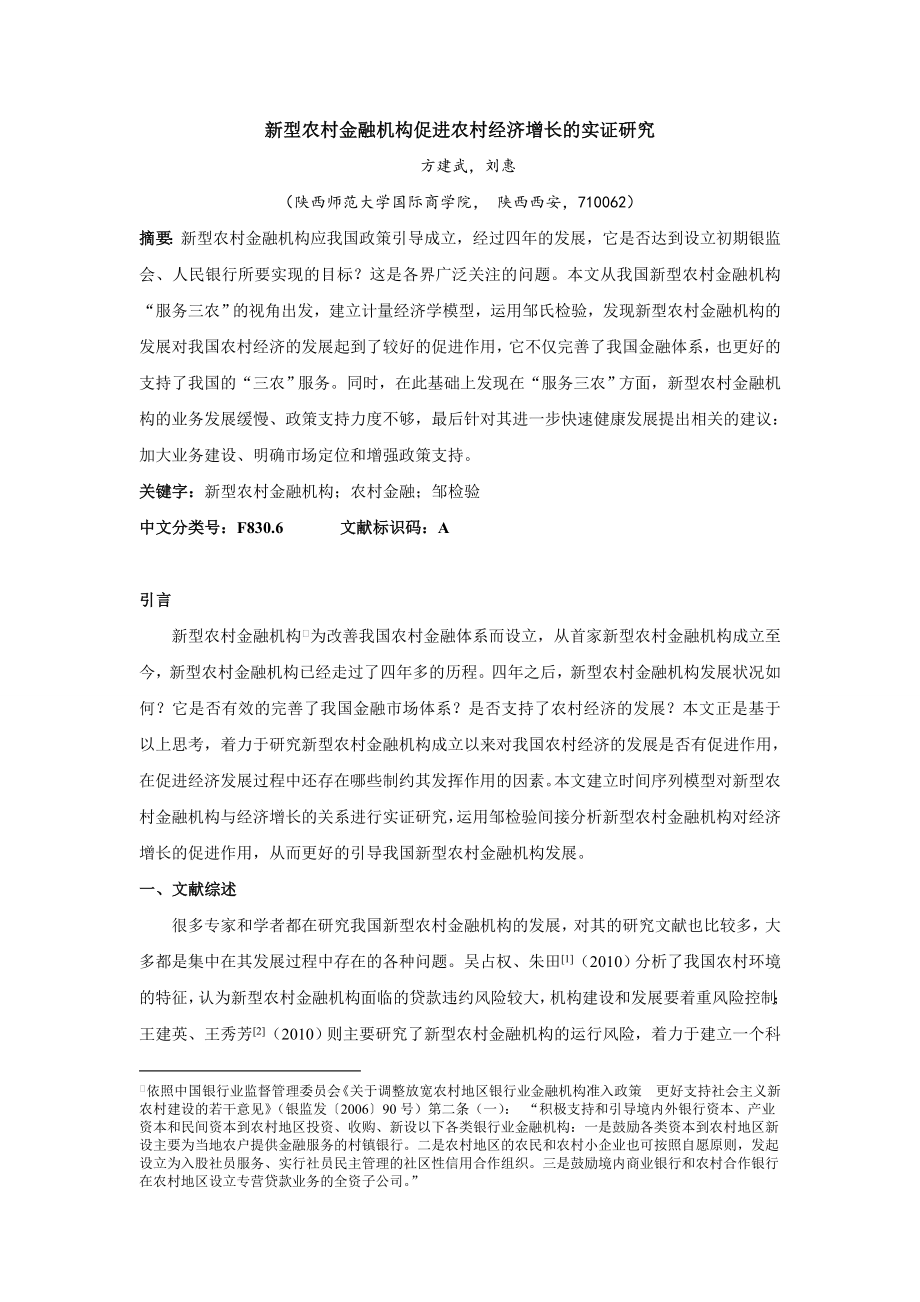

13、再次进行回归,得到大样本狭隘的残差平方和RSS3,最后计算邹检验的F统计量:F=如果F大于相应的临界值,则拒绝原假设,认为参数是不稳定的,即模型的结构发生了变化;否则亦然。本文按照新型农村金融机构成立时间,将样本数据分成1989-2007年和2007 -2009年两端,运用Eviews5.0软件,对模型进行邹检验。(二)变量分析观察第一产业国内生产总值数据(如图1)。图中数据显示,2003年之前,我国第一产业国内生产总值增长率一直处于较低水平,平均增长率不到5%,甚至在1999年达到了负值,远远低于我国同期国内生产总值增长率。2004年,我国第一产业生产总值增长率突破之前一向低迷的数据,达到远

14、远高于同期国内生产总值增长率水平的22.05%。进一步观察2005年和2006年我国第一产业国内生产总值的增长率,它们分别是8.8%和3.4%,这一水平与2004年之前的增长率水平基本持平。2007年,我国第一产业国内生产总值又一次达到了19.8%较高增长率水平,2008年到2010年我国第一产业国民生产总值增长率分别为18.7%、3.6%和14.9%,除2009年外,第一产业国内生产总值增长率与2007年的水平基本持平。图1 1997年-2010年我国第一生产总值增长率 资料来源:中国统计年鉴。第一产业生产总值有较大的波动,与我国的农村宏观经济政策和环境有不可忽略的关系。2004年之前,我国

15、第一产业国内生产总值的增长率一直都比较低,主要原因是国家发展重心在城市,当时农村金融对农村经济的支持力度过于薄弱。这种情况就限制了占我国人口绝大多数的农村经济的发展,同时也限制了我国全民的整体发展。2004年我国第一产业国内生产总值的增长率有很大的突破,其主要原因是2003年国家为促进农村经济增长、增强农村金融支持力度对农村信用社进行了改革,并取得了较好的存进农村经济增长的效果。2005年和2006年的数据与2004年之前的数据基本持平,说明2003年的农村信用社改革只是使农村经济在2004年这一年有了较大的增长率,却没有达到持续长久的促进农村经济高增长率的效果,这完全不符合我国这样一个农业大

16、国对农村金融的强烈需求状况。除2009年外,2007年至2010年期间,我国第一产业国内生产总值增长率都达到高于15%的高增长率。2009年第一产业生产总值增长率较低的原因是2008年下半年由美国次贷危机引起的全球金融危机对我国国内经济产生了较大的冲击。2007年、2008年和2010年我国第一产业国内生产总值生产总值增长率较高并且基本持平,说明我国第一产业国内生产总值在高速平稳的增长。造成我国农村经济近两年快速增长的因素是多方面的,如国家对“三农”问题的关注,农村经济的自身发展以及农民利用金融工具意识的提高等等。但是,2006年12月后我国新型农村金融机构的逐步设立与第一产业国内生产总值的持

17、续高增长率有密不可分的关系。农业贷款和农业存款是金融机构对农村经济产生影响的直接因素。分析农村贷款与农村经济的相关关系。(见表1)表1 第一产业国内生产总值、农业贷款和农户存款之间的相关系数LOGRGLOGRDLOGRLLOGRG10.99135413010.8926978125LOGRD0.991354130110.9127496964LOGRL0.89269781250.91274969641上表显示,农业贷款和农业存款之间以及它们分别与第一产业国内生产总值之间的相关性系数分别为0.89、0.99和0.91,这些值完全可以说明各变量之间有较强的相关性。四、实证检验分析 (一)计量回归根据上

18、面的分析及模型,笔者运用Eviews5.0计量软件,将各变量带入进行求解,对模型进行计量检验。将选取的数据运用最小二乘法进行回归,得到下面结果:LOGRG= 0.77*LOGRL+ 0.30*LOGRD(5.14) (2.14)R2=0.76 修正后R2=0.75 D.W=1.72回归结果表明农业贷款增长率和农业存款增长率与第一产业国内生产总值增长率之间存在正相关关系,相关系数分别为0.77和0.30。可见它们对第一产业国内生产总值增长率的促进作用有较大的差异,农业贷款每增加一个百分比,第一产业国内生产总值将增加0.77个百分比,而农业存款每增加一个百分比,第一产业国内生产总值只会增加0.30

19、个百分比。可见,农业存款对第一产业国内生产总值的促进作用比较有限。模型回归结果通过了计量统计要求,并且与实际情况相吻合,可以对模型进行进一步检验。(二)参数稳定性检验对模型进行邹氏检验,得到如下结果:表2 模型的邹氏检验结果Chow Breakpoint Test: 2007F-statistic4.041511Probability0.036651Log likelihood ratio8.168536Probability0.016835邹检验结果显示,以2007年为分割日期的邹检验F统计量为4.04,对应的P值为3.6%,小于显著性水平5%,因而拒绝参数稳定的原假设,即认为模型结构发生了

20、变化,说明我国农业贷款和农户存款与经济增长的关系在2007年前后发生了显著性的变化。邹检验结果显示2007年后农业贷款和农业存款与第一产业国内生产总值的关系与之前相比发生了结构性变化。发生这种变化的原因主要是2006年底我国政策导向的影响,2006年12月,中国银监会颁布了关于调整放宽农村地区银行业金融机构准入政策,更好支持社会主义新农村建设的若干意见,提出要按照“低门槛、严监管”的原则引导各类资本到农村地区投资设立村镇银行、贷款公司和农村资金互助社等新型农村金融机构。可见新型农村金融机构的出现对农村经济的增长起到较好的长远促进作用。然而,如果增加模型的置信区间,邹检验则不能够通过,可见,新型

21、农村金融机构对第一产业的促进作用还有发展空间。五、结论和建议(一)农业贷款和农业存款对农村经济增长的促进作用有较大差异农业存款增长率与农村经济增长率之间的线性系数仅仅为0.30,而农业贷款增长率与农村经济增长率之间的线性系数是0.77。可见,农业存款一定量的增长率并不能够带来农村经济相同或者相近程度的增长率,而农业贷款增长率提高有助于农村经济增长率提高。农业存款增长率对农村经济增长率促进作用有限说明我国农村金融市场上依然存在较大的资金外流现象。这主要是因为新型农村金融机构中贷款公司不可以吸收存款,资金互助社只可以吸收内部会员的存款,资金量很有限,只有村镇银行可以吸收公众存款,这种现象限制了农业

22、存款增长率的提高,存款增长率对农村经济的促进作用依然主要依靠正规金融机构,正规金融机构近年来的发展趋势引导农村存款资金流向城镇地区,这就限制了农村经济增长率的提高。农业贷款增长率对农村经济增长率有较大的促进作用说明农业贷款大部分投向了农村地区,为农村经济增长做贡献。所有新型农村金融机构都可以发放贷款,它们发放的对象范围有所不同,但是都是向农村地区有资金需求的企业和个人发放,资金直接流向农村地区,因此对农村经济增长率提高有较好的促进作用。针对以上分析,在新型农村金融机构的进一步发展过程中,我国政府应该加强对农村金融机构的政策支持,首先相关部门应该加强引导新型农村金融机构完善业务范围,关于准备金、

23、再贷款等方面对新型金融机构给予不小于对农信社支持力度的支持和优惠措施。可以借鉴国际先进国家扶持农村金融的成功经验,对这些机构给予低税或减税政策。其次,税务机关应该充分利用税收的杠杆作用,通过财政补贴、税收优惠等政策支持新型农村金融机构的设立和发展,建设以市场主导和政府扶持结合的农村金融体系。(二)新型农村金融机构对农村经济增长的作用力度有待提高邹检验显示,新型农村金融机构出现以后,提高我国农业贷款增长率和农业存款增长率会促进我国第一产业国内生产总值增长率提高。可见,短短四年的发展中,新型农村金融机构对我国第一产业国内生产总值增长率的提高有较好的促进作用。如果其能够长久持续稳定发展下去,必然可以

24、为我国第一产业发展作出不可估量的贡献。但是,对邹检验结果进一步分析发现,如果加大邹检验的置信水平,模型将无法通过检验,这说明新型农村金融机构对第一产业发展的促进作用还有待提高。这主要是由新型农村金融机构自身发展状况造成的。首先,新型农村金融机构通常被人们视为是“个人银行”,加上规模远远不及其他银行机构,并且一般只有一个营业网点,公众对其缺少信任度11;第二,新型农村金融机构的服务水平相对滞后,就目前为止,村镇银行的经营业务还仅仅是传统的存贷款业务,而对中间业务、表外业务等其他业务则几乎没有涉及,同时村镇银行的结算系统也不够完善;贷款公司的业务流程一般都借助于其它金融机构,这样工作效率比较低,影

25、响了机构的发展。另外,新型农村金融机构设立地址处于县域甚至县域以下的村镇,人员利用主要是新毕业大学生和当地社会人员,这样导致这些机构实践和知识无法有效结合利用,从而限制了其服务水平,进而影响了这新机构的发展。为有效解决新型农村金融机构面临的这些问题,新型农村金融机构首先应该提高其业务服务水平。如村镇银行可以通过向商业银行学习开始其未涉及的常见业务,完善其业务服务范围,同时还应该建设自己的一套结算系统,提高机构的服务效率;其次,新型农村金融机构应该在现有基础之上,以成本可算、风险可控为前提,积极发展其他未涉及业务,并积极研发推出与其自身发展相适应、符合“服务三农”的金融产品和服务,满足农村实际金

26、融服务需求,提高机构的服务标准;另外,新型金融机构应该加强员工素质,培养一批精干、高效的业务团队,运用吸收、在培训等方式,优化业务团队,增强机构员工整体素质,有效提高机构的服务质量。如可以派遣一些经验丰富的员工深造学习,加强科技专业知识,同时可以加强对新员工的岗前培训。参考文献:1吴占权,朱田.新型农村金融机构的贷款风险管理J.农村金融研究.2009.04:71-74.2王建英,王秀芳.建立新型农村金融机构风险评价指标体系的探讨J.广东农业科学.2010.04:306-309.3孟宇航.新型农村金融机构风险亟待关注对吉林省部分机构的调研J.中国农村金融.2010.05:45-46.4年志远,马

27、宁.我国新型农村金融机构制度安排的缺陷及其完善J.金融纵横.2009.09:86-88.5赵天朗.关于新型才黁金融机构若干问题的深层思考J.华北金融.2010.01:27-29.6于菊兰.我国农村金融机构服务“三农”中存在的问题及对策J.南方农村.2009.06:75-78.7王曙光,新型农村金融机构运行绩效与机制创新J.中共中央党校学报.2008.04:60-65.8沈杰,马九杰.我国新型农村金融机构发展状况调查J.金融纵横.2010.06:75-79.9中国银监会网站:10王必锋,赖志花.我国服务业与经济增长关系的统计检验J.统计与决策:2011.2:86-88.11新型农村金融机构如何以

28、创新促服务以东丰诚信村镇银行为例J.中国金融.2010.02:84-85.The empirical research of the new rural financial institution in promoting the rural economic growthJianwu Fang, Hui Liu(The international business school of Shanxi normal university, Xian, 710062,China)Abstract: The new rural financial institutions were set up f

29、or servicing “three agricultures”. Establishing econometrics model and using Chow test, the paper found that the new rural financial institutions played a positive role in China for rural economic development. They not only perfected the financial system, but also better supported our three agricult

30、ures service. At the same time, the article found the new rural financial institutions business development is slow, policy support is insufficient. Therefore, the paper gave related Suggestions: increasing business construction, clearing market positioning and strengthening policy support.Key Words

31、: The new rural financial institutions;rural finance;Chow test;作者简介:方建武(1964.7),男,汉族,广西桂林人,陕西师范大学国际商学院中国西部金融研究中心主任,博士,副教授,研究方向:商业银行经营管理,行为金融。刘惠(1987.4),女,汉族,山西晋中人,陕西师范大学国际商学院中国西部金融中心在读硕士研究生,专业:金融学,研究方向:商业银行经营管理。联系地址:西安市陕西师范大学国际商学院中国西部金融研究中心,方建武收。联系电话:13891900353/18702920954邮政编码:710062Email:cafjw;liuhui0312

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。