《会计学基础第九章案例分析》由会员分享,可在线阅读,更多相关《会计学基础第九章案例分析(4页珍藏版)》请在装配图网上搜索。

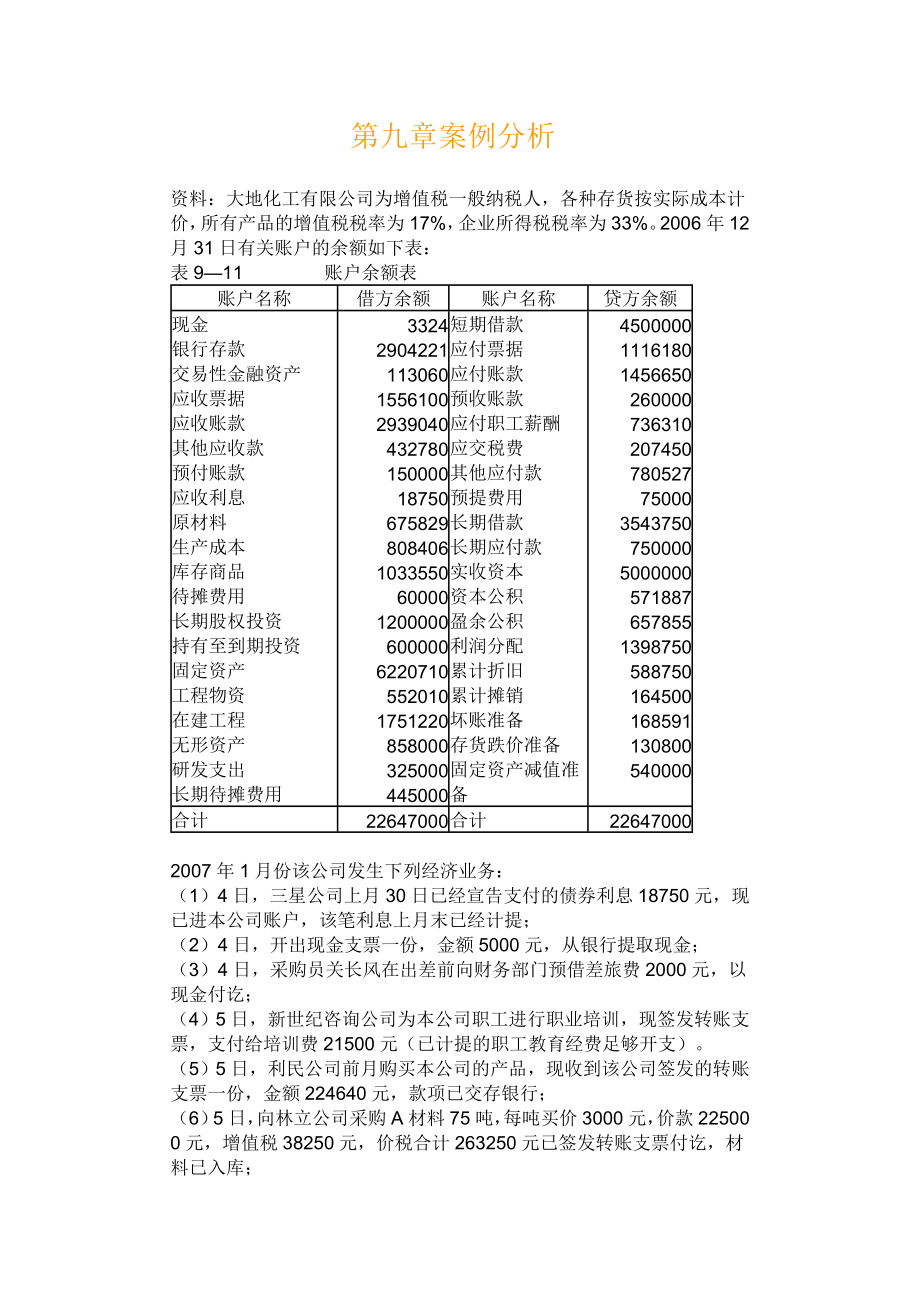

1、第九章案例分析 资料:大地化工有限公司为增值税一般纳税人,各种存货按实际成本计价,所有产品的增值税税率为17%,企业所得税税率为33%。2006年12月31日有关账户的余额如下表:表911 账户余额表账户名称借方余额账户名称贷方余额现金银行存款交易性金融资产应收票据应收账款其他应收款预付账款应收利息原材料生产成本库存商品待摊费用长期股权投资持有至到期投资固定资产工程物资在建工程无形资产研发支出长期待摊费用332429042211130601556100293904043278015000018750675829808406103355060000120000060000062207105520

2、101751220858000325000445000短期借款应付票据应付账款预收账款应付职工薪酬应交税费其他应付款预提费用长期借款长期应付款实收资本资本公积盈余公积利润分配累计折旧累计摊销坏账准备存货跌价准备固定资产减值准备45000001116180145665026000073631020745078052775000354375075000050000005718876578551398750588750164500168591130800540000合计22647000合计226470002007年1月份该公司发生下列经济业务:(1)4日,三星公司上月30日已经宣告支付的债券利息18

3、750元,现已进本公司账户,该笔利息上月末已经计提;(2)4日,开出现金支票一份,金额5000元,从银行提取现金;(3)4日,采购员关长风在出差前向财务部门预借差旅费2000元,以现金付讫;(4)5日,新世纪咨询公司为本公司职工进行职业培训,现签发转账支票,支付给培训费21500元(已计提的职工教育经费足够开支)。(5)5日,利民公司前月购买本公司的产品,现收到该公司签发的转账支票一份,金额224640元,款项已交存银行;(6)5日,向林立公司采购A材料75吨,每吨买价3000元,价款225000元,增值税38250元,价税合计263250元已签发转账支票付讫,材料已入库;(7)8日,出售乙产

4、品50吨,单位售价3500元,价税合计204750元已收存银行;(8)8日,以银行存款207450元交纳上月应交的各种税费,其中应交增值税102000元,营业税18000元,城建税8400元,教育费附加4800元,所得税74250元。(9)8日,发放上月职工工资495500元,通过银行将款项转入职工信用卡;(10)9日,购入生产用设备一台,价款145000元通过银行付讫,设备不能直接使用,委托博世安装公司安装;(11)10日,安装上述设备领用本公司工程物资计3600元;(12)11日,以银行存款支付给博世安装公司14000元安装费用;(13)11日,上述设备工程安装完毕,按实际发生的成本结转;

5、(14)11日,采购员王林出差回来,报销交通费、住宿费等2017元,王林在出差前已预借现金2000元,报销时应补付现金17元;(15)12日,以银行存款30000元支付本月地方电视台广告宣传费用;(16)15日,本公司拟租用恒风物流公司的仓库,现以银行存款预付全年租金240000元;(17)15日,出售甲产品65吨,单位售价4000元,价款合计304200元,该客户于前月已经预付货款200000元,余款现已付清;(18)16日,向三星公司采购B材料86吨,单价为每吨2500元,价款215000元,增值税36550元,价税合计251550元尚未支付,材料已验收入库;(19)18日,出售甲产品60

6、吨,单位售价4000元,价款合计280800元,收到购货方签发的商业承兑汇票一份,金额280800元,期限为6个月;(20)18日,出售乙产品70吨,单位售价3500元,价税合计286650元,现购货方以150000元的银行汇票结算,银行汇票已办理进账手续,余款暂欠;(21)19日,一张3个月的商业承兑汇票到期,予以转账,银行进账单金额为285012元,其中面额为280800元,利息为4212元(该笔利息上月末尚未计提);(22)19日,支付200万元建设银行短期借款三个月的利息33750元,上年末止已预提25875元;(23)19日,出售甲产品80吨,单位售价4000元,价税合计374400

7、元尚未收回;(24)19日,以银行存款3250元支付销售商品的运输费;(25)22日,为采购材料,以银行存款80000元向林立公司预付购货款;(26)22日,本公司持有的联合公司的长期股权投资转让给斯达高科技公司,转让价格755000元,公司对该长期股权投资一直采用成本法核算,其账面成本720000元,没有计提减值准备;(27)24日,公司董事会通过决议,向希望工程捐款50000元,款项已通过银行支付;(28)25日,公司准备建造新食堂,购入锅炉等设备,价款262080元,款项已经支付,设备已作为工程物资入库;(29)26日,与三洋建筑公司签定合同,食堂建造工程出包给该建筑公司,总造价320万

8、元,现支付20%的工程款计64万元;(30)因新建厂房需要,购入工业用地20亩,实际支付土地出让金150万元,使用期限为20年;(31)29日,被投资企业(三花公司)宣告分配现金股利,本公司计算应收股利72000元(属于按成本法核算的长期股权投资的投资收益);(32)29日,经审核,拟处置不需用设备一台,其原始价值165000元,已计提折旧148500元,现转入清理;(33)29日,上述设备清理发生清理费用2610元,以银行存款支付;出售设备取得价款25000元,已收存银行;(34)30日,上述设备清理完毕,结转其损益;(35)30日,接银行通知,本月水费7780元、电费38600元已经支付;

9、水电费分配标准如下:生产车间负担85%,公司行政管理部门负担15%;(36)30日,向卢天化公司提供技术服务,收取技术服务费32000元,款项已进账;31日,按规定预提短期借款利息费用17438元,长期借款利息21875元(不符合资本化条件);(37)31日,本月耗用材料费用共计666000元,其中制造甲产品直接耗用363500元,制造乙产品直接耗用284600元,生产车间设备维修耗用15600元,管理部门耗用2300元;(38)31日,按规定的折旧率和应计提折旧的固定资产原价计提本月固定资产折旧126950元,其中基本生产车间使用的固定资产折旧95000元,公司管理部门使用的固定资产折旧31

10、950元;(39)31日,分配本月工资费用508500元,其中生产车间制造甲产品生产工人的工资275000元,制造乙产品生产工人的工资175000元,生产车间管理人员的工资11500元,公司管理部门人员工资38400元,专设销售机构人员工资8600元;(40)31日,按本月工资总额的14%计提福利费,2%计提工会经费,2%计提职工教育经费;(41)31日,分摊已经在上年末支付的但应由本月负担的生产车间租赁费10000元;本月预付给恒风物流公司的仓库租赁费,本月应分摊20000元;(42)31日,签发转支票向定点设备维修公司支付本月生产车间设备维修费6867元;(43)31日,公司一项新技术开发

11、成功,将开发过程中发生的符合资本化条件的支出325000元全部转为无形资产成本;(44)31日,计算本月发生的制造费用总额,并以甲、乙两种产品生产工人的工资为标准分配制造费用。(45)31日,本月制造的甲产品和乙产品部分完工,完工甲产品的生产成本为640850元,完工乙产品的生产成本为392050元;(46)31日,结转本月已售产品的生产成本,甲产品共出售205吨,每吨生产成本2800元,乙产品共出售120吨,每吨生产成本2350元;(47)31日,根据业务(32)知,按收取的技术服务费的5%计算应交营业税1600元; (48)31日,根据以上经济业务,本月增值税进项税额为74800元,销项税额为210800元,应交增值税136000元,根据业务(47)知,本月应交营业税1600元;按照增值税和营业税的7%计算本月应交城建税,4%计算本月应交教育费附加;(49)31日,计算本月的利润总额,暂不考虑纳税调整事项,按照账面利润的33%计算应交所得税;(50)31日,将本月有关损益类账户的余额结转至“本年利润”账户。要求:(1)对本月发生的经济业务,按借贷记账法编制会计分录;(2)编制大地公司2007年1月31日的资产负债表和2007年1月的利润表。

会计学基础第九章案例分析

会计学基础第九章案例分析