《应收账款及坏账准备审计程序表》由会员分享,可在线阅读,更多相关《应收账款及坏账准备审计程序表(2页珍藏版)》请在装配图网上搜索。

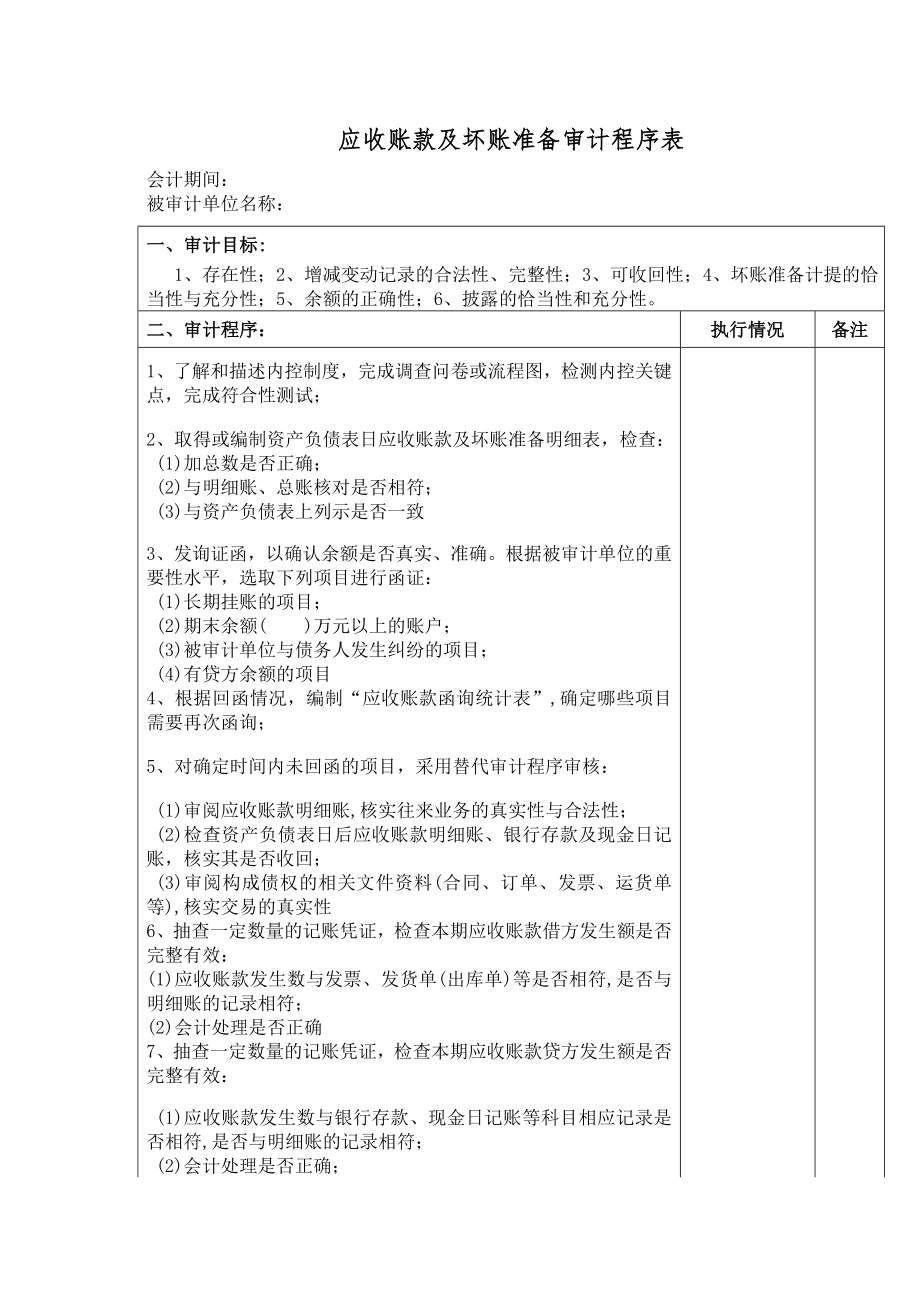

1、应收账款及坏账准备审计程序表会计期间:被审计单位名称:一、审计目标: 1、存在性;2、增减变动记录的合法性、完整性;3、可收回性;4、坏账准备计提的恰当性与充分性;5、余额的正确性;6、披露的恰当性和充分性。二、审计程序:执行情况备注1、了解和描述内控制度,完成调查问卷或流程图,检测内控关键点,完成符合性测试;2、取得或编制资产负债表日应收账款及坏账准备明细表,检查: (1)加总数是否正确; (2)与明细账、总账核对是否相符; (3)与资产负债表上列示是否一致3、发询证函,以确认余额是否真实、准确。根据被审计单位的重要性水平,选取下列项目进行函证: (1)长期挂账的项目; (2)期末余额( )

2、万元以上的账户; (3)被审计单位与债务人发生纠纷的项目; (4)有贷方余额的项目4、根据回函情况,编制“应收账款函询统计表”,确定哪些项目需要再次函询;5、对确定时间内未回函的项目,采用替代审计程序审核: (1)审阅应收账款明细账,核实往来业务的真实性与合法性; (2)检查资产负债表日后应收账款明细账、银行存款及现金日记账,核实其是否收回; (3)审阅构成债权的相关文件资料(合同、订单、发票、运货单等),核实交易的真实性6、抽查一定数量的记账凭证,检查本期应收账款借方发生额是否完整有效: (1)应收账款发生数与发票、发货单(出库单)等是否相符,是否与明细账的记录相符;(2)会计处理是否正确7

3、、抽查一定数量的记账凭证,检查本期应收账款贷方发生额是否完整有效: (1)应收账款发生数与银行存款、现金日记账等科目相应记录是否相符,是否与明细账的记录相符; (2)会计处理是否正确; (3)转作坏账损失的项目是否符合规定并办妥了有关手续8、检查坏账准备,完成下列工作: (1)核对坏账准备明细账与总账的余额是否相符; (2)测算已提坏账准备是否充分,若有大额差异应进行调整; (3)检查年度内坏账损失的原因是否清楚,有无授权批准,有无已作坏账损失处理后又收回的账款; (4)复核计算坏账准备余额占应收账款余额的比率,并和以前年度的相关比率比较,检查分析重大差异原因; (5)验明坏账准备是否已在资产负债表上恰当披露9、编制汇总底稿,阐明审计结论。编制人员: 编制日期: 复核人员: 复核日期: “执行情况”标识: (1)“”:已执行,没有发现重大差异或异常; (2)“”:已执行,发现有重大差异或异常; (3)“”:不适用,没有执行。

应收账款及坏账准备审计程序表

应收账款及坏账准备审计程序表