《会计学原理课后习题及答案》由会员分享,可在线阅读,更多相关《会计学原理课后习题及答案(5页珍藏版)》请在装配图网上搜索。

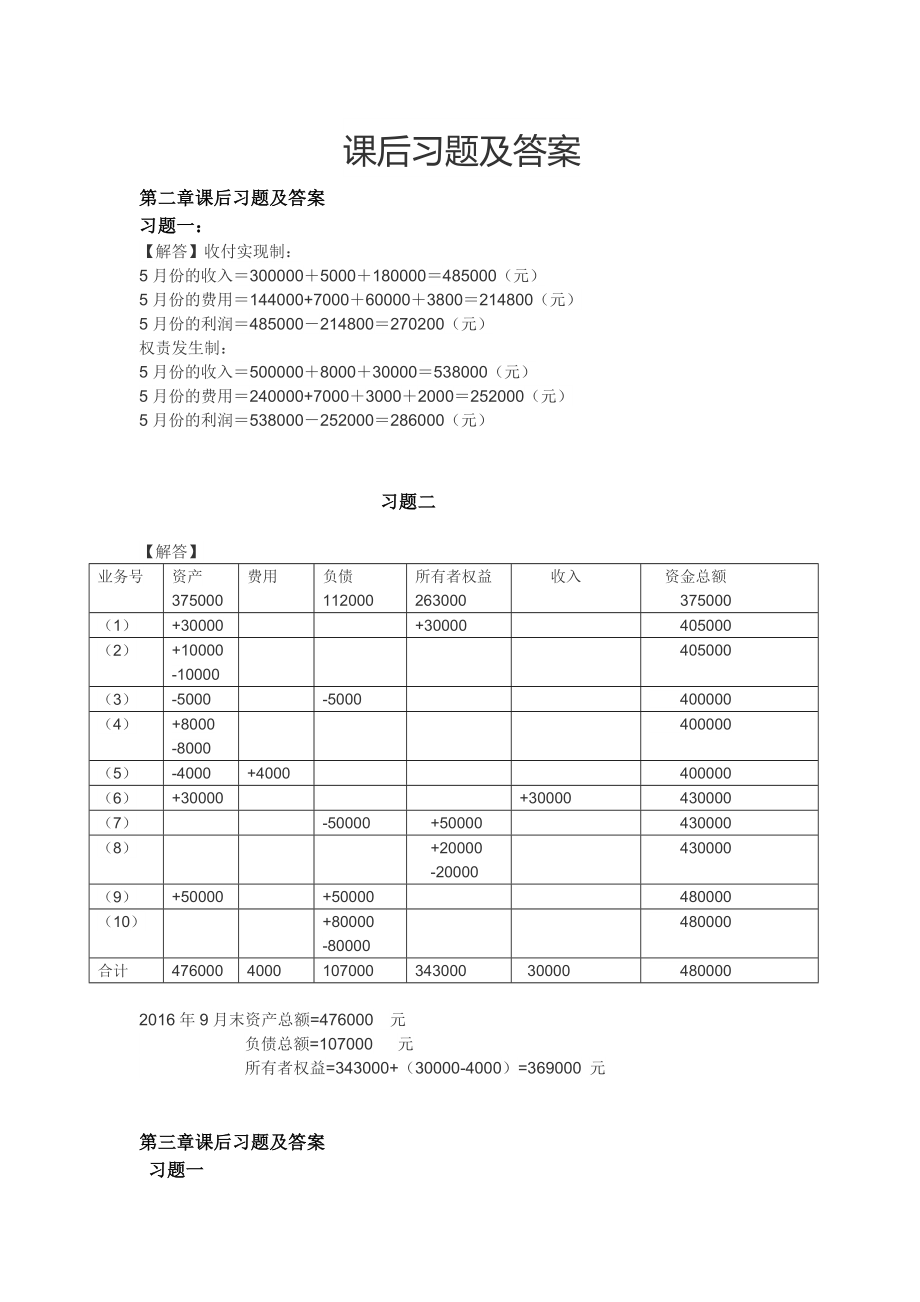

1、课后习题及答案第二章 课后习题及答案习题一:【解答】收付实现制:5月份的收入3000005000180000485000(元)5月份的费用144000+7000600003800214800(元)5月份的利润485000214800270200(元)权责发生制:5月份的收入500000800030000538000(元)5月份的费用240000+700030002000252000(元)5月份的利润538000252000286000(元) 习题二【解答】业务号资产375000费用负债112000所有者权益263000收入资金总额375000(1)+30000+30000 405000(2)+

2、10000-10000405000(3)-5000-5000 400000(4)+8000-8000 400000(5)-4000+4000 400000(6)+30000+30000430000(7)-50000+50000 430000(8)+20000-20000430000(9)+50000+50000480000(10)+80000-80000 480000合计4760004000107000343000 30000 4800002016年9月末资产总额=476000 元 负债总额=107000 元 所有者权益=343000+(30000-4000)=369000 元第三章 课后习题

3、及答案 习题一【解答】 A=350000-450000+320000=220000(元)B=680000+410000-360000=730000(元)C=6000000-1500000+500000=5000000(元)D=600000+200000-400000=400000(元)E=950000+1050000-1460000=540000(元) 习题二【解答】1.登记期初余额借 应收账款 贷期初余额 20000(7) 3000(10)14000 本期发生额 期末余额 3000本期发生额17000 借 库存现金 贷期初余额 1000(1)400本期发生额 400期末余额 1400本期发生

4、额 借 银行存款 贷期初余额 135000(7) 3000(9)20000(10)14000(1) 400(3) 10000(4) 100000(5) 13000(8) 16000本期发生额 37000期末余额 32600本期发生额 139400借 原材料 贷期初余额 120000(3)10000(2)40000(6)25000本期发生额 10000 期末余额 65000本期发生额 65000借 库存商品 贷期初余额 24000 本期发生额 期末余额 24000本期发生额 借 固定资产 贷期初余额 600000 (4)100000 本期发生额 100000 期末余额 700000本期发生额 借

5、 短期借款 贷(8)12000期初余额 62000 本期发生额 12000本期发生额 期末余额 50000借 生产成本 贷期初余额 40000(2)40000(6)25000 本期发生额 65000 期末余额 105000本期发生额 借 应付账款 贷(5) 13000(8) 4000期初余额 18000 本期发生额 17000本期发生额 期末余额 1000借 实收资本 贷期初余额 860000(9)20000 本期发生额 本期发生额20000期末余额 8800002. 编制会计分录(1) 借:库存现金 400 贷:银行存款 400(2) 借:生产成本 40000 贷:原材料 40000(3)借

6、:原材料 10000 贷:银行存款 10000(4) 借:固定资产 100000 贷:银行存款 100000(5) 借:应付账款 13000 贷:银行存款 13000(6) 借:生产成本 25000 贷:原材料 25000(7) 借:银行存款 3000 贷:应收账款 3000(8) 借:短期借款 12000 应付账款 4000 贷:银行存款 16000(9) 借:银行存款 20000 贷:实收资本 20000(10) 借:银行存款 14000 贷:应收账款 14000 (2) 登记账户,计算发生额及期末余额(见上述T字账)(3) 编制总分类账发生额和余额试算平衡表 某公司总分类账发生额和余额试

7、算平衡表 单位:元会计科目期初余额本期发生额期末余额借方贷方借方贷方借方贷方库存现金100040001400银行存款1350003700013940032600应收账款200000170003000原材料120000100006500065000固定资产6000001000000700000库存商品240000024000生产成本40000650000105000短期借款6200012000050000应付账款180001700001000实收资本860000020000880000总计940000 940000241400241400931000931000 习题三【解答】1.编制会计分录(

8、1) 借:原材料乙 48000 丙 25000 贷:应付账款红光工厂 73000(2) 借:应付账款兴华工厂 20000 贷:银行存款 20000(3) 借:原材料丙 1500 贷:应付账款新飞工厂 1500(4) 借:生产成本 179000 贷:原材料甲 140000 乙 36000 丙 30002.用丁字账开设并登记“原材料”和“应付账款”总分类账及所属明细分类账,计算各账户的发生额和期末余额。借 原材料 (总) 贷期初余额 258000(1)73000(3) 1500(2) 40000(4)179000本期发生额 74500 期末余额 113500本期发生额 219000借 原材料甲 贷

9、期初余额 210000(4)140000本期发生额 期末余额 70000本期发生额 140000借 原材料 乙 贷期初余额 48000(1)48000(2)40000(4)36000本期发生额 48000 期末余额 20000本期发生额 76000借 原材料丙 贷期初余额 0(1)25000(3) 1500(4)3000本期发生额 26500 期末余额 23500本期发生额 3000借 应付账款兴华工厂 贷(2) 20000期初余额 26000 本期发生额 20000本期发生额 期末余额 6000借 应付账款(总) 贷(2) 20000期初余额 33000(1)73000(3) 1500 本期

10、发生额 20000本期发生额74500期末余额 87500借 应付账款红光工厂 贷期初余额 0(1)73000 本期发生额 本期发生额73000期末余额 73000借 应付账款 新飞工厂 贷期初余额 7000(3)1500 本期发生额 本期发生额 1500期末余额 8500 3. 总分类账户与明细分类账户发生额及余额表“原材料”总分类账户与明细分类账户发生额及余额表2016年11月30日 单位:元账户名称期初余额本期发生额期末余额借方贷方借方贷方借方贷方甲材料210000014000070000乙材料4800048000 7600020000丙材料026500 300023500“原材料”总账25800074500219000113500“应付账款”总分类账户与明细分类账户发生额及余额表2016年11月30日 单位:元账户名称期初余额本期发生额期末余额借方贷方借方贷方借方贷方兴华工厂260002000006000新飞工厂70000 15008500红光工厂007300073000“应付账款”总账33000200007450087500

会计学原理课后习题及答案

会计学原理课后习题及答案