技术经济与企业管理考试必备

技术经济与企业管理考试必备

《技术经济与企业管理考试必备》由会员分享,可在线阅读,更多相关《技术经济与企业管理考试必备(7页珍藏版)》请在装配图网上搜索。

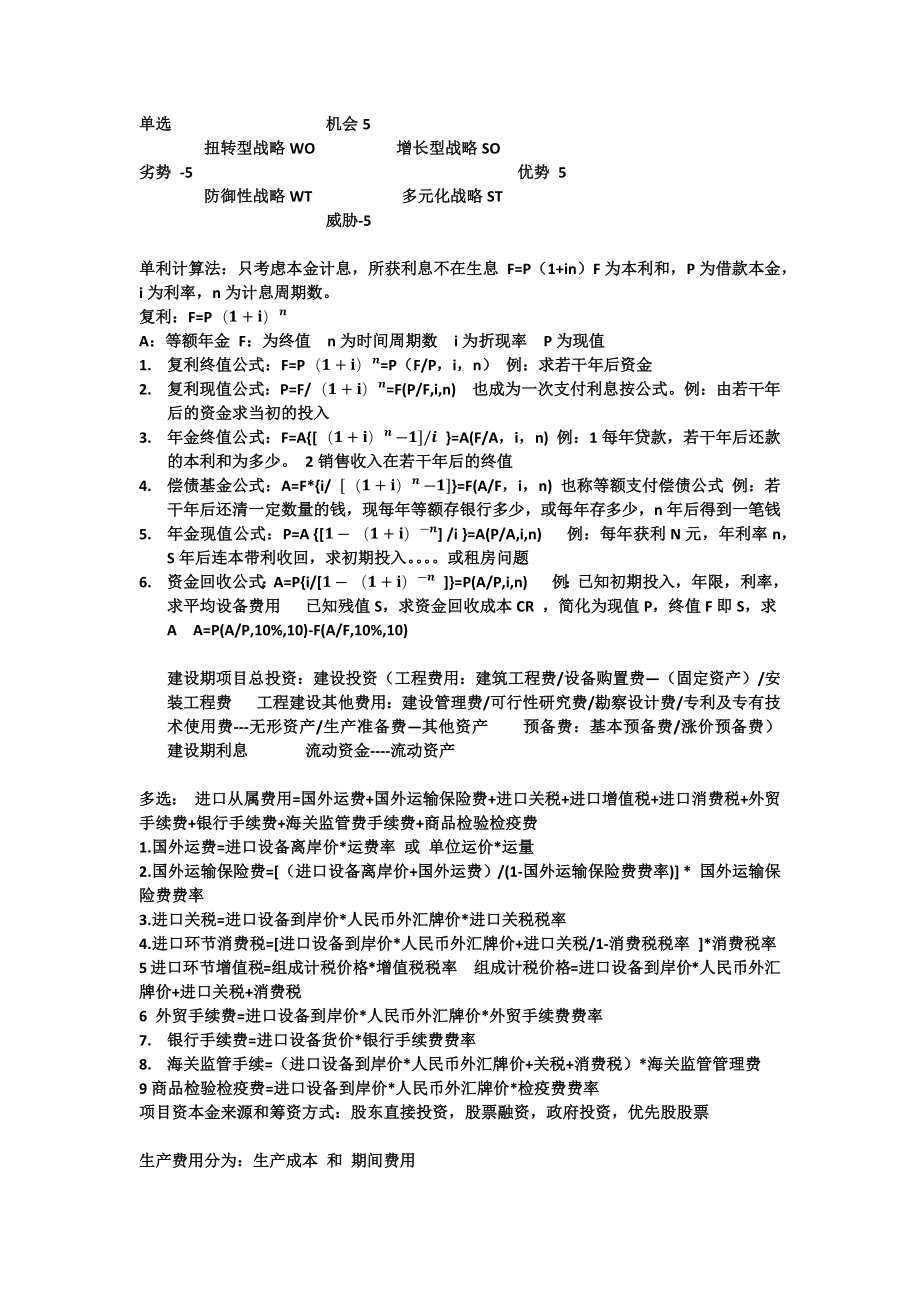

1、单选 机会5 扭转型战略WO 增长型战略SO劣势 -5 优势 5 防御性战略WT 多元化战略ST 威胁-5单利计算法:只考虑本金计息,所获利息不在生息 F=P(1+in)F为本利和,P为借款本金,i为利率,n为计息周期数。复利:F=P(1+i)nA:等额年金 F:为终值 n为时间周期数 i为折现率 P为现值1. 复利终值公式:F=P(1+i)n=P(F/P,i,n) 例:求若干年后资金2. 复利现值公式:P=F/(1+i)n=F(P/F,i,n) 也成为一次支付利息按公式。例:由若干年后的资金求当初的投入3. 年金终值公式:F=A(1+i)n-1/i =A(F/A,i,n) 例:1每年贷款,若

2、干年后还款的本利和为多少。 2销售收入在若干年后的终值4. 偿债基金公式:A=F*i/ (1+i)n-1=F(A/F,i,n) 也称等额支付偿债公式 例:若干年后还清一定数量的钱,现每年等额存银行多少,或每年存多少,n年后得到一笔钱5. 年金现值公式:P=A 1-(1+i)-n /i =A(P/A,i,n) 例:每年获利N元,年利率n,S年后连本带利收回,求初期投入。或租房问题6. 资金回收公式:A=Pi/1-(1+i)-n =P(A/P,i,n) 例:已知初期投入,年限,利率,求平均设备费用 已知残值S,求资金回收成本CR ,简化为现值P,终值F即S,求A A=P(A/P,10%,10)-F

3、(A/F,10%,10)建设期项目总投资:建设投资(工程费用:建筑工程费/设备购置费(固定资产)/安装工程费 工程建设其他费用:建设管理费/可行性研究费/勘察设计费/专利及专有技术使用费-无形资产/生产准备费其他资产 预备费:基本预备费/涨价预备费) 建设期利息 流动资金-流动资产多选: 进口从属费用=国外运费+国外运输保险费+进口关税+进口增值税+进口消费税+外贸手续费+银行手续费+海关监管费手续费+商品检验检疫费1.国外运费=进口设备离岸价*运费率 或 单位运价*运量2.国外运输保险费=(进口设备离岸价+国外运费)/(1-国外运输保险费费率) * 国外运输保险费费率3.进口关税=进口设备到

4、岸价*人民币外汇牌价*进口关税税率4.进口环节消费税=进口设备到岸价*人民币外汇牌价+进口关税/1-消费税税率 *消费税率5进口环节增值税=组成计税价格*增值税税率 组成计税价格=进口设备到岸价*人民币外汇牌价+进口关税+消费税6 外贸手续费=进口设备到岸价*人民币外汇牌价*外贸手续费费率7. 银行手续费=进口设备货价*银行手续费费率8. 海关监管手续=(进口设备到岸价*人民币外汇牌价+关税+消费税)*海关监管管理费9商品检验检疫费=进口设备到岸价*人民币外汇牌价*检疫费费率项目资本金来源和筹资方式:股东直接投资,股票融资,政府投资,优先股股票生产费用分为:生产成本 和 期间费用财务盈利能力指

5、标:静态指标(静态投资回收期/总投资收益率/资本金净利率) 动态指标(动态投资回收期/ 财务净现值/财务内部收益率/财务净现值率) 预备涨价费PC=累加It(1+f)t-1 It为第t年工程费,f为建设期价格上涨指数,n为建设期,t为年份 AC为费用年值 FNAV财务净年金= 速动比率=速动资产总额/流动负债总额 *100%影子价格: 经济效益的计算应遵循 支付意愿(WTP)原则 和 接受补偿原则(WTA) 经济费的计算应遵循 机会成本原则 和 实际价值计算原则案例一: 第一问:销售收入是产品价格和产量的乘积 TR=P*Q P产品价格,Q产量总成本是固定成本与变动成本之和,变动成本是单位变动成

6、本与产量的乘积即TC=TFC+AVC*Q TFC固定总成本,AVC单位变动成本项目盈利是销售收入减去总成本和营业税金及附加 TP=TR-TC-Tax ,Tax营业税金及附加Qb平衡点产量 Qb=TFC/(P-AVC) 平衡点生产负荷率R=Qb/Qc *100%例:求对平衡点的分析 求出Qb。求出平衡点的销售额TRb=PQb 盈亏平衡点的生产负荷率Rb=Qb/Qc结论:项目产量大于Qb,销售额超过TRb,生产负荷率大于Rb,则处于盈利状态,反之为亏损。第二问:生产能力指数法,根据已建,性质类似,投资额和生产能力与拟建项目生产能力来估算拟建项目投资额 Y2=Y1*(X2/X1)n*CF X1为已建

7、项目产能,X2拟建产能,Y1为已建项目投资额,n生产能力指数(一般n=0.6) 案例二:更换设备 方案A:修理,修理费700万,修后使用3年,年经营费用400万。方案B:换简易新设备,初始投资2500万,年经费用820万,预计使用10年 方案C:换正式设备,初始投资3200,年经费用560万,预计15年。 处理A的旧设备可得600万,使用3年后处理价为0,另外BC两种在预计寿命后残值为0 i=6%.解:B方案的费用年值计算:ACB=820万元+2500万元*(A/P,6%,10)=1160万元C方案的为ACC=560万元+3200万元*(A/P,6%,15)=889.5万元由于ACCACB,所

8、以C优于B,故A-C优于A-B,则比较C方案和A-C方案A方案投资包括修理费700万和处理费600万,A-C和C只在前三年存在差异,三年后都为ACC,所以只比较前三年即可 ACA=400+(600+700)万元*(A/P,6%,3)=886.3万元 ACC=560万元+3200万元*(A/P,6%,15)=889.5万元由于ACAACC所以A-C方案优于C方案,两者比较,前三年每年可节约889.5-886.3=3.2万,所以应该采用A-C方案。案例三:某企业有三个独立投资的项目A,B,C。其初始投资及各年净收益为下表,总投资限额为8000万元,基准贴现率为10%,用穷举法选最优投资组合项目第0

9、年末投资/万元年净现金流/(万/年)计算期/年A20004808B30006008C50009808解:个项目的净现值为:A:FNPVA= -2000万+460万*(P/A,10%,8)=-2000+460*5.3349=454.05万元B:FNPVB= -3000万+600万*(P/A,10%,8)=-3000+600*5.3349=200.94万元C:FNPVC= -5000万+980万* (P/A,10%,8)= -5000+980*5.3349=228.20万元组号项目组合投资额/万元是否满足资金约束净现值/万元100是02A2000是454.053B3000是200.944C5000

10、是228.205AB5000是654.996AC7000是682.257BC8000是429.148ABC10000否-由表可知,在满足8000万元资金约束的条件下,第6组净现值之和最大,为最优的投资组合,故企业在8000万元资金约束时,应选择A项目和C项目为最优投资项目组合。 等额还本付息方式 :A=Ici1-(1+i)-n 其中A为等额还本付息额(等额年金)i为年利率,n为预定的还款期,Ic为还款起始年初的借款余额(含未支付的建设期利息);其中:每年支付利息=年初借款余额*年利率 每年偿还本金=A-每年支付利息; 年初借款余额=Ic-本年以前各年偿还的借款累计。 等额还本利息照付方式:设A

11、t为第t的还本付息额,则有At=Icn+Ic(1-t-1n)i,其中每年支付利息=年初借款余额*年利率 即第t年支付利息=Ic(1-t-1n)i, 每年偿还本金=Icn某项目建设期为2年,生产期为8年。建设期贷款为2000万元,贷款年利率为8%(按年计息)在建设期第1年投入40%,第2年投入60%,贷款在生产期前4年分别按照等额还本付息和等额还本,利息照付的方式偿还,按两法分别计算项目各年还本付息额。解:建设期第1年贷款利息=2000*40%/2 *8%=32;第二年为贷款利息=(2000*40%+32)+2000*60%/2万元*8%=114.56 建设期贷款利息=32万元+114.56万元

12、=146.56万元 建设期期末本息额=2000+146.56=2146.56万1. 按照等额还本付息方式偿还: 等额还本付息金额=2146.56万*8%1-(1+8%)-4=647.84万序号项目;年份1234561年初借款余额8322146.561670。441156.24600.902本年新增借款800120000003本年应计利息32114.56171.72133.6492.5048.074本年应还本金476.12514.20555.34600.905年还本付息金额647.84647.84647.84647.842按等额还本利息照付方式偿还 等额还本金额=2146.56万/4=536.6

13、4万元序号项目;年份1234561年初借款余额8322146.561670.441156.24600.902本年新增借款800120000003本年应计利息32114.56171.72128.7985.8642.934本年应还本金536.64536.64536.64536.645年还本付息金额708.36665.43622.50579.67某厂新建项目建设投资为850万(第一年年末),600万形成固定资产,250万无形资产及其他资产,项目建设期为1年,运营期5年,投产第一年负荷60%,其他年份负荷100%,满负荷流动资金为100万,投产第一年流动资金为70万,计算末期将全部流动资金收回,生产运

14、营期满负荷运营时,营业收入为650万,经营成本250万,其中原料燃料200万,以上均已不含税价格表示,投入和产出的增值税率均为17%,营业税金及附加按增值税的10%计算,企业所得税率为25%。折旧摊销均为5年,不急残值,均按年限平均法,假定税前财务基准收益率10%,问:算各年现金流量,编制项目投资现金流量表,计算调整所得税前,项目投资财务内部收益率和财务净现值,调整所得睡后财务净现值,并评价可行性。(1)第一年年末现金流量 现金流入:0 现金流出:850万 (2)第2年年末 现金流入:销售收入650万*60%=390万 现金流出:(流动资金:70万,经营成本:200*60%+(250-200)

15、=170;营业税金及附加:增值税:390*17%-200*60%*17%=45.9万;营业税金及附加45.9*10%=4.59万; 调整所得税=税前利润*所得税率 年折旧额=600/5=120万,年摊销额=250万/5=50万 税前利润=收入-经营成本-折旧-摊销-营业税金及附加=390-120-50-170-4.59=45.41 调整所得税=45.41*25%=11.35万)(3)第三年年末现金流量 现金流入:销售收入为650 现金流出:流动资金增加额:100-70=30万; 经营成本:250万;营业税金及附加:增殖税:650*17%-200*17%=76.5万营业税金及附加=76.5*10

16、% 调整所得税:息税前利润=650-250-120-50-7.65=222.35调整所得税=222.35*25%=55.59 (4)第4第5年,出流动资金增加额为0外,其余同第三年 (第6年)现金流入同第四年,回收流动资金100万,回收固定资产余值0元,现金流出同第四年项目:年份1234561.现金流入390650650650750营业收入390650650650650回收余值0回收流动资金1002现金流出850244.59287.65257.6525765257.65建设投资850流动资金7030经营成本140250250250250营业税金及附加4.597.657.657.657.653调整所得睡前景现金流量-850145.41362.35392.35392.32492.35调整所得睡11.3555.5955.5955.5955.59调整岁得税后净现金流量-850134.06306.76336.76336.76436.76所得税FNPV=

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。