精装修房降低土地增值税

精装修房降低土地增值税

《精装修房降低土地增值税》由会员分享,可在线阅读,更多相关《精装修房降低土地增值税(8页珍藏版)》请在装配图网上搜索。

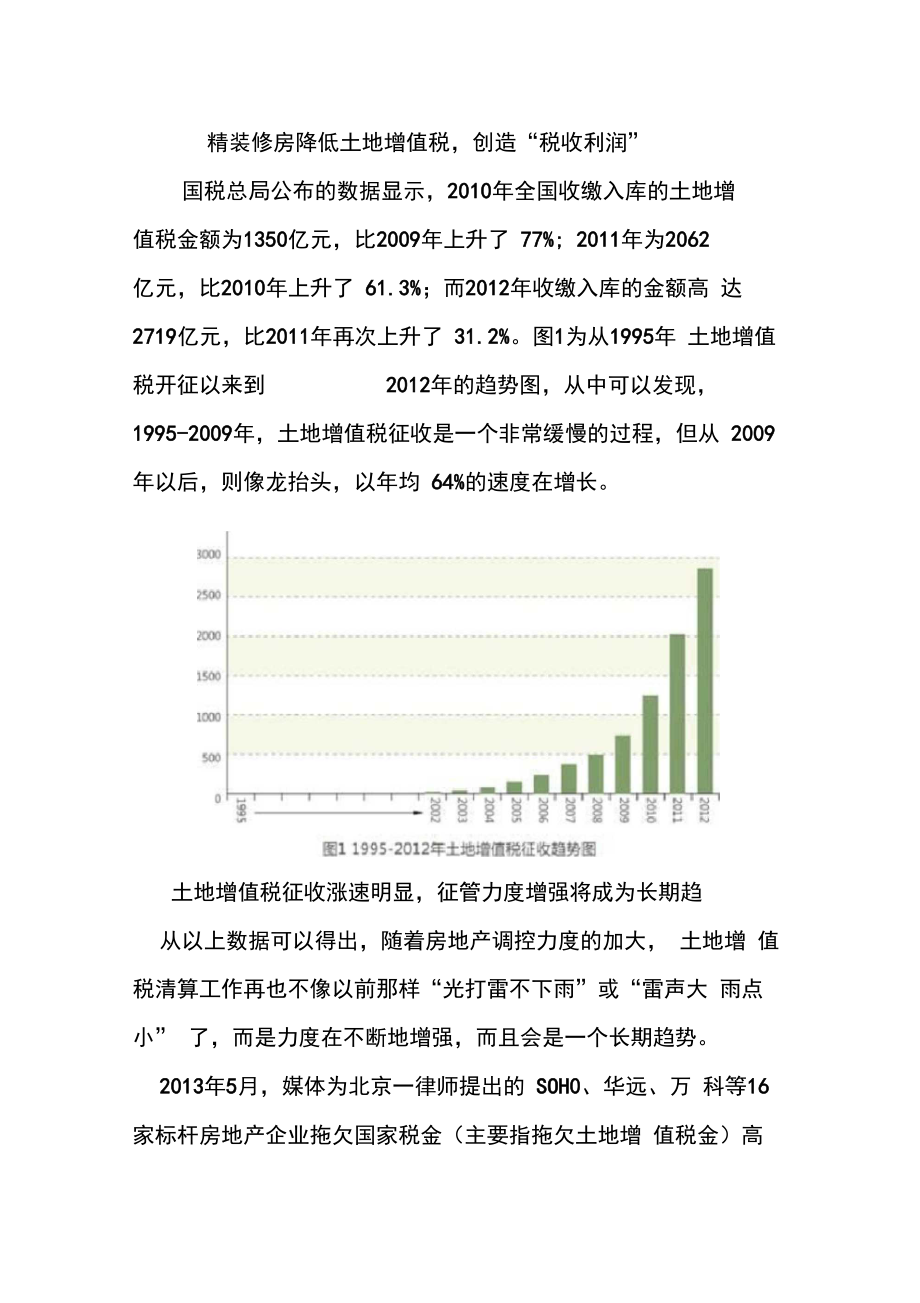

1、精装修房降低土地增值税,创造“税收利润”国税总局公布的数据显示,2010年全国收缴入库的土地增值税金额为1350亿元,比2009年上升了 77%; 2011年为2062亿元,比2010年上升了 61.3%;而2012年收缴入库的金额高 达2719亿元,比2011年再次上升了 31.2%。图1为从1995年 土地增值税开征以来到2012年的趋势图,从中可以发现,1995-2009年,土地增值税征收是一个非常缓慢的过程,但从 2009年以后,则像龙抬头,以年均 64%的速度在增长。土地增值税征收涨速明显,征管力度增强将成为长期趋从以上数据可以得出,随着房地产调控力度的加大, 土地增 值税清算工作再

2、也不像以前那样“光打雷不下雨”或“雷声大 雨点小” 了,而是力度在不断地增强,而且会是一个长期趋势。2013年5月,媒体为北京一律师提出的 SOH0、华远、万 科等16家标杆房地产企业拖欠国家税金(主要指拖欠土地增 值税金)高达640亿元的新闻很是热炒了一阵, 虽然有哗众取 宠之成分,但也不乏令人深思之道理。如果国家加强税收征管力度,对开发商会产生什么样的影响 呢?我们以北京某单盘过百亿的高端楼盘为例,其均价在 45000元左右,成本合计不会超过 15000元,预征阶段须缴纳 的各项税负约占销售额的10%,一旦清算,仅土地增值税就会 达到销售额的20%左右,各项税负合计会达到销售额的 40%左

3、 右,该盘号称单盘销售额过百亿,以100亿销售额计,预征阶段仅交纳了 10亿元税款,清算后则意味着须补交30亿左右。开发商即使赚得再多,资金也都在不断滚动中,如一次性补交 如此大笔金额的税金,对开发商意味着什么?有谁会在账面留 出这么大笔资金等待交税吗?这当然会是一个致命的挑战。延伸产业价值链,降低土地增值额随着土地增值税预征率的提升、清算的从严执行以及限制核 定征收等措施的推出,土地增值税事实上已成为最重的一个税 种。房地产公司应对土地增值税清算的指导思想应是什么呢?1.延伸产业价值链,跨行业利润转化房地产企业税务筹划的基本设计思想就是将房地产行业利 润转化为非房地产行业利润,比如建筑、装修

4、、园林绿化、服 务、贸易等其他关联行业利润, 一方面,起到降低土地增值额 以及适用土地增值率的双重效果,最终达到降低税负的目的;另一方面,由于房地产行业不能采取核定征收企业所得税,而其他行业则没有强制要查账征收的要求,分流利润的外围公司 利用核定征收以及财政返还或财政奖励政策也是降低整体税 负的有效措施之一。富力、碧桂园、恒大、雅居乐等在这方面是典型代表, 从他 们的上市年报披露的信息中可窥一斑。2.多制造“利润调节器”,进行关联交易要想做好税务筹划,那就得将简单问题复杂化,在原有公司 外围多打造几个“壳公司”,这些壳有的可能是有税收优惠政 策的,有的可能是亏损的,有的可能处于低税负地区。 再

5、利用 这些壳公司与原来的核心企业发生关联交易,利用价格的高与低进行转让定价,人为地创造出节税空间来。 否则如只在一间 公司内部做筹划,筹划的空间、手段、效果都会有限。更重要 的是,这些“壳公司”可以起到“防火墙”的功效,因此又可 以称之为“利润调节器”、“蓄水池”。精装修房降低土地增值税的筹划逻辑万科2012年年报披露其装修房交付量超过 8万套,是业内 前所未有的规模。当国内住宅产业还处在由传统的毛坯房向装 修房过渡的阶段,装修房已被万科列为住宅产业化战略的三大 内容之一了。精装交付既顺应了行业发展趋势, 有助于环保和 资源节约,同时也有助于降低土地增值税税负, 提升企业利润 回报水平。万科年

6、报披露,尽管2012年结算净利率为13.08%, 较2011年下降1.93个百分点,但是净资产收益率反而提升, 公司全面摊薄净资产收益率为 19.66%,较2011年提高1.49个 百分点,为近十年来最高水平。为什么销售装修房会比销售毛坯房更有利于税负的降低呢? 原因是尽管精装修房会同步提高房屋销售单价,增加销售房产 环节5%的营业税,但是,由于其在计算土地增值税时,装修 成本不但可以全额在税前扣除,而且还可以享受加计扣除 20% 的优惠,以及作为期间费用计算扣除的基础,相当于增加了 30%的成本。因此,将大幅降低土地增值税,增加企业的税后 利润。装修房销售税务分析可分为两个部分:第一,装修是

7、否能带来节税效益?第二,装修合同主体应该是房地产开发公司还是 装修公司?1.装修是否能带来节税效益?假设某公司某地产项目基本资料如下:土地及建安成本为 4000元/平方米,装修成本为2000元/平方米,期间费用为1500 元/平方米,当地城市建设维护税为 7%,教育费附加为3%。 该公司提出了两个方案一一方案 1:销售毛坯房,销售单价为 10000元/平方米;方案2:销售装修房,假设装修成本为2000 元,销售单价提高为12000元/平方米(装修不赚钱,仅收取成本价),我们对这两个方案的税负和净利润情况计算分析如表1。麓楼分倂權空一(方与方*2对比)Tf, J BVk -耳拜I1CODO100

8、00020002000100001200020004OCC940000200020W计4000600030005SO6601W&46OWK42旳菇40巒R羊74%42%土地曲税1413LMSG.SMM100BSO财*悯2&J8?770241旳56019C320跖180策,事翱19031736%- 77*可以看到,由于方案2比方案1增税额和增值率同步下降, 少交了 351元的土地增值税,虽然销售净利率下降了 8.77%, 但税后净利润还是增加了 180元,增长了 9.5%。假设增加2000元装修成本的同时,销售价格因此提升了 3000元,计算分析见表2虜目Z!X11004010000D3000M

9、ODO10000B0D0300040QD4(XQ29OT200040007151砧575D4250446574%53%301 醍14113闘-44 2515001500W341?仍6M85422Vim彌is n%3可以看到,方案3比方案1 土地增值税少交了 44元,由于 销售收入净增加了 1000元,税后净利润随之提高了 659元, 提高了 34.65%,同时销售净利率也随之增长了 3.58%。2.装修合同主体应该是开发商还是装修公司?对于装修合同主体的选择,有很多房地产企业纳税人会有困 惑,小业主是与房地产开发商签订一份含精装修的销售合同, 还是分开签两份合同,即与房地产开发公司、装修公司分

10、别签 订房产销售合同和装修合同?很多人认为应该签两份合同,原因是,如分开签两份合同, 则与装修公司签订的装修合同则可以少交2.2%( 5.5%-3.3%)的营业税。但实际上,这会犯小小的错误。我们考虑两种装修合同签订模式:模式一是业主作为支付主 体,装修公司与业主直接签订合同,由业主单独支付装修费; 模式二是开发商作为支付主体,装修公司与开发商签订合约, 装修款进入开发商成本,开发商提供带装修房并在毛坯房基础 上另外向业主收取装修费,即装修款同时等额纳入开发收入和 开发成本中。两种模式下,开发商税收负担一致还是会有不同? 单纯只考虑流转税是有道理的,但如果将所有税负进行通盘考 虑的话,则模式二

11、整体节税效果优于模式一。为了更好地说明两种模式下开发商税收负担变化,现假设装修公司未来收取开发商的装修款为 100单位,即加大开发成本 100单位,开发商等额加大100单位销售收入。有人可能会产 生疑问,为什么等额增加而不是将收入进一步增加呢?开发商 增加装修销售额的效益在问题一中已经论述,为了说明不同主体下税负分析,因此只考虑平价收取装修收入。 对于模式一而 言,在开发商账面上未发生变化, 而对于选择模式二来说,则 由此增加营业税5%,城建税7%,教育费附加3%,另外,土 地增值税和企业所得税变化如表 3 (仍按上述案例设计,前后 适用土地增值税税率不变,均为 30%)。営业*3附叩ME少土

12、地堆的税*355it加企业所徇锐515计税壇滋肄1%)应纳税姣-10.63匸29-1B6减计税负变化注 土地增僅枕 1(1/0 im-Ml 1X1(c*x34*5) X30frit 金业幷却tt 12 (1065-15) XiSMji S SSt; -3L86 (5,M(W5*129)模式二与模式一相比可节税 3.86%。考虑到土地增值税是超 额累进制,如果处于临界点边缘,增加装修成本后由于基数加 大,由此进一步引起适用增值税率发生变动, 特别是普通住宅, 处于20%免税临界点附近时,则节税效果就会明显得多,有兴 趣的朋友可以结合本文思路自行测试。另外,在模式一下,由业主支付装修费,冲减了其银行按揭 贷款的基数,增加了其付款压力,同时,未来业主考虑出售时, 其所得税的扣除金额也会减少,增加其未来转让的税收负担, 模式二则可以有效回避这些问题。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。