广汽集团财务情况评价报告

广汽集团财务情况评价报告

《广汽集团财务情况评价报告》由会员分享,可在线阅读,更多相关《广汽集团财务情况评价报告(9页珍藏版)》请在装配图网上搜索。

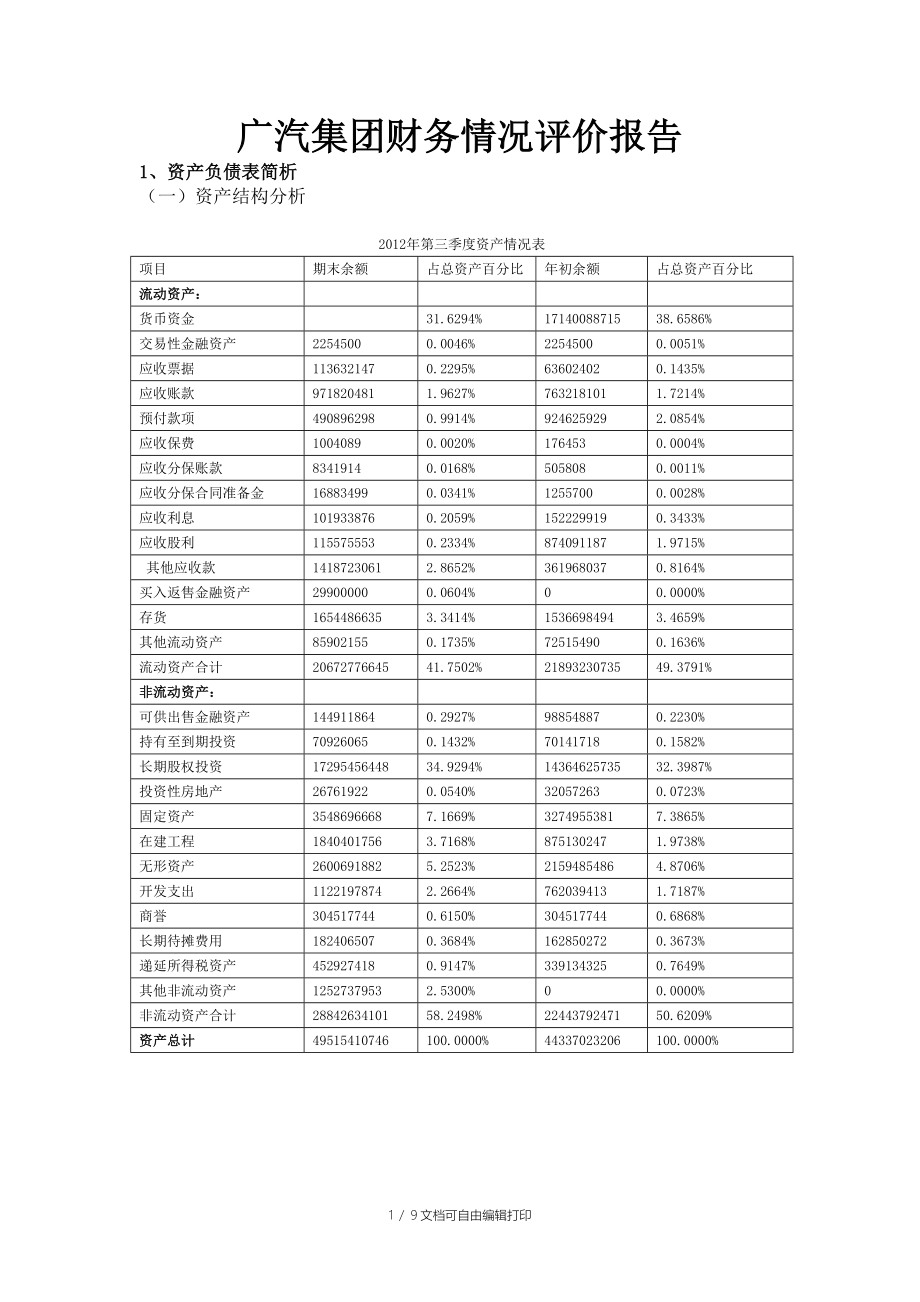

1、广汽集团财务情况评价报告1、 资产负债表简析(一)资产结构分析2012年第三季度资产情况表项目期末余额占总资产百分比年初余额占总资产百分比流动资产:货币资金 31.6294%17140088715 38.6586%交易性金融资产2254500 0.0046%2254500 0.0051%应收票据113632147 0.2295%63602402 0.1435%应收账款 971820481 1.9627%763218101 1.7214%预付款项490896298 0.9914%924625929 2.0854%应收保费1004089 0.0020%176453 0.0004%应收分保账款834

2、1914 0.0168%505808 0.0011%应收分保合同准备金 16883499 0.0341%1255700 0.0028%应收利息 101933876 0.2059%152229919 0.3433%应收股利 115575553 0.2334%874091187 1.9715% 其他应收款 1418723061 2.8652%361968037 0.8164%买入返售金融资产29900000 0.0604%0 0.0000%存货 1654486635 3.3414%1536698494 3.4659%其他流动资产85902155 0.1735%72515490 0.1636%流动资

3、产合计20672776645 41.7502%21893230735 49.3791%非流动资产:可供出售金融资产 144911864 0.2927%98854887 0.2230%持有至到期投资 70926065 0.1432%70141718 0.1582%长期股权投资 17295456448 34.9294%14364625735 32.3987%投资性房地产26761922 0.0540%32057263 0.0723%固定资产 3548696668 7.1669%3274955381 7.3865%在建工程 1840401756 3.7168%875130247 1.9738%无形资

4、产 2600691882 5.2523%2159485486 4.8706%开发支出1122197874 2.2664%762039413 1.7187%商誉304517744 0.6150%304517744 0.6868%长期待摊费用 182406507 0.3684%162850272 0.3673%递延所得税资产452927418 0.9147%339134325 0.7649%其他非流动资产1252737953 2.5300%0 0.0000%非流动资产合计28842634101 58.2498%22443792471 50.6209%资产总计49515410746 100.0000

5、%44337023206 100.0000%(二)货币资金从上述表格的数据可以看出,广汽集团货币资金一项数额达到15,607,804,993元,占资产总额的31.6%,而且其主要是银行存款,这对于一个工业企业来说似乎不太合理,虽然拥有大量现金能保证财务状况的稳定,但是也降低的资本的运营效率,造成的机会成本也很高。所以可以考虑进行适当投资以增加收益。(三) 应收账款从上述数据可看出,其应收账款坏账准备比例17.52%,比去年跟高,而且主要是五年以上的应收账款,其收回的希望不大,所以应该注重应收账款的管理,建立征信系统选择高信用等级的客户,并建立应收账款定期清查催收制度,确保应收账款及时收回,降低

6、坏账损失。(四)其他应收款与应收账款类似,其他应收款五年以上未收回的金额也达到2亿多,坏账损失较大,但近几年似乎有好转因为2-4年的坏账较少。(五) 存货期末存货跌价准备总共31,717,778元,本期计提5,364,098元,转回1,165,716元,对本期利润影响额为利润减少4,198,382元,跌价准备占其账面金额的2%。2、 利润表简析从左图数据可看出其营业收入5,481,981,982元,营业成本6,273,041,499 元如果只从其营业情况看是亏损的,由于取得投资收益1,365,658,585 元才使得营业利润为正。所以从这点来看企业应该注重降低成本,提高其主营业务赚取利润的能力

7、。3、 现金流量表分析广汽集团的现金流量表中,经营活动产生的现金流量净额一项连续几年为负值,从数据来看主要是由于购买商品和接受劳务支付的现金较高。相比与同业的安徽江淮汽车而言,江淮汽车的2012年1-6月销售商品提供劳务受到现金7,837,060,536 元,购买商品、劳务支付现金4,528,794,587元,两者相差数额较大。所以广汽应该注意降低成本。4、 短期偿债能力分析(一) 趋势分析营运资本是流动资产超过流动负债的部分。营运资本越多,流动负债的偿还越有保障。即营运资本=流动资产-流动负债=长期资本-长期资产流动比率没有统一标准的数值,不同行业的比值有明显差别,营业周期越短的行业,合理的

8、流动比率越低,长期以来人们认为生产性企业合理的最低流动比率为2,这是因为流动资产中变现能力最差的存货金额约占流动资产的一半,剩下的流动性较好的流动资产至少要等于流动负债。但现在似乎也不太适用,现在很多成功的企业流动比率都低于2.现金流量比率是经营活动现金流量净额与流动负债的比率。表示每1元流动负债的经营活动现金流量保障程度,该比率越高,偿债能力越强。根据上述分析数据可看出营运资本存量较高,财务状况较为稳健,流动比率、速动比率、现金比率有逐年减低的趋势;由于这几年经营活动现金流量净额一直为负数,现金流量比率全为负。(二) 横向比较广汽的流动比率相比于其他同业企业较高,达到2.456,这说明每1元

9、流动负债有2.456元的流动资产做保障,但这也说明其营运资本较高,即长期资本的一部分被用于流动资产,虽然财务状况较稳定,但可能导致资产运行效率低。速动比率和现金比率都较高,说明广汽集团的财务政策相对保守,但其经营活动产生的现金流量净额为负需要思考。总之,广汽集团无论是从流动资本存量上,还是各种流动性比率上都表现出很强的短期偿债能力。5、 长期偿债能力分析(一) 趋势分析资产负债率=总负债/总资产,反映总资产中有多大比例是通过负债取得的。产权比率=总负债/股东权益,表示每一元股东权益借入的债务额。权益乘数=总资产/股东权益,表示每一元股东权益拥有的资产额。长期资本负债率=非流动负债/(非流动负债

10、+股东权益),反映企业长期资本结构。利息保障倍数=息税前利润/利息费用现金流量债务比=经营活动产生的现金流量净额/总负债从上述资产负债率来看,广汽集团每一元资产中有大约0.3元通过负债取得,而且就这几年的趋势来看这一比率较为稳定。产权比率和权益乘数也较为稳定,每一元股东权益借入的债务为0.5元左右,利息保障倍数不稳定,但每年也都在18以上,对于偿还利息没有压力。最后经营活动产生的净现金流量为负,应该尽快改变这种情况。(二) 横向比较资产负债率=总负债/总资产,广汽集团资产负债率最小,它每一元的资产中只有0.3元是来自负债,而最高长安集团每一元有0.63元来自负债。产权比率、权益乘数也是如此,如

11、每一元股东权益借入的负债为0.5元,而其他四家企业每一元股东权益借入的负债都在1.1元以上,是广汽的两倍多。利息保障倍数广汽的也比较高,所以广汽的长期偿债能力也较强。6、 营运能力分析(一) 趋势分析从上述趋势分析数据来看,2009年应收账款运行效率最高,一年内周转了1.5次,其他几年都在0.7左右波动;存货周转次数有逐年降低趋势,所以应该保持合理库存同时增加销售收入;流动资产周转率和营运资本周转率近几年较稳定;非流动资产周转率和总资产周转率今年降低了。(二) 横向比较通过上述横向比较可看出,上汽集团的各项指标都较高,说明上汽集团营运效率较高。广汽集团的应收账款周转率相对较低,存货周转率居中,

12、非流动资产和总资产周转率都较低,所以广汽应该开拓市场,提高营销能力和销售额以提升运行效率。7、 盈利能力分析(一)趋势分析上述数据显示销售净利率在2010年最高,达到63%,这几年有降低趋势,总资产净利率和权益净利率与销售净利率变动情况相同,今年都达到最低,虽然2012年是1-9月的数据但还是可以看出与去年的差距。(二)横向比较与同业的横向比较可看出,广汽集团的销售净利率最高,而且高于其他企业数倍,这一方面与其经营有关,另一方面也可能是由于广汽开展的多元经营活动有关,因为汽车制造业收入在其总营业收入中只占了51.57%。总资产周转率和权益净利率各企业参差不齐,广汽集团在这两项上远低于上海汽车,

13、但高于其他企业。总结:综上所述可知广汽集团财务战略属于稳定性战略,无论其长期偿债能力还是短期偿债能力都比较强;营运效率相比去年有提高但与同行业其他企业相比仍然有待加强;从盈利能力的指标来看广汽的盈利能力适中。从长远来看广汽集团太过稳健的财务战略可能不利于其长远发展,因为大量占有自有资本而不去通过借债提高可用的资产总额,可能不利于公司规模扩大和提高资本的运营效率。所以如果有的好的投资机会可以选择适度举债一提高资产利用效率。从公司的利润表看出其主营业务并没有成为公司利益的创造来源,而且现金流量表中经营活动产生的现金流量净额几年一直为负,也说明其主营业的薄弱,所以应该调整主营业务活动,控制各项成本,尤其是采购成本,争取最大利益。9 / 9文档可自由编辑打印

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。