《审计专业相关知识精讲班第28讲课件讲义》由会员分享,可在线阅读,更多相关《审计专业相关知识精讲班第28讲课件讲义(7页珍藏版)》请在装配图网上搜索。

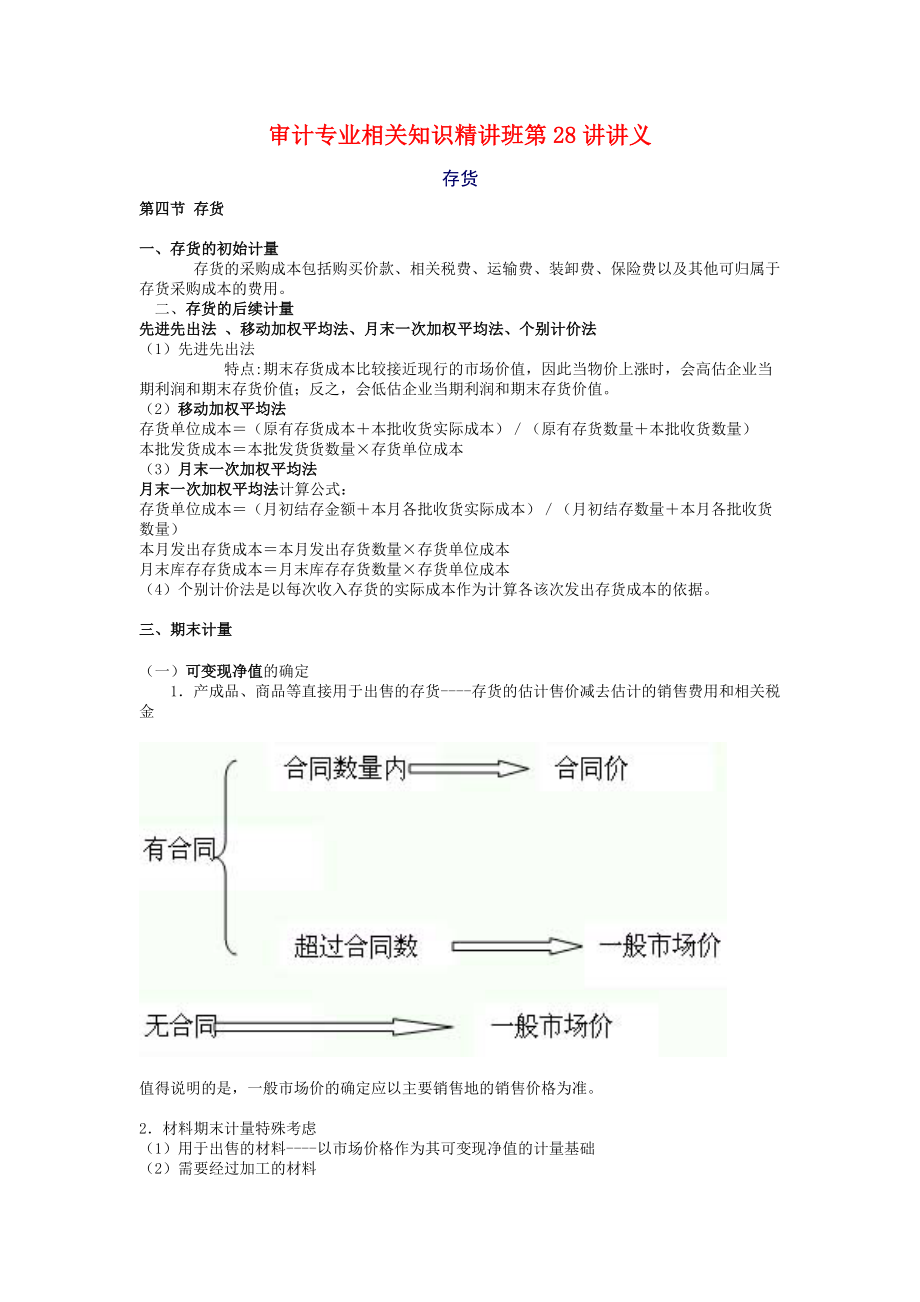

1、审计专业相关知识精讲班第28讲讲义存货第四节 存货一、存货的初始计量 存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。二、存货的后续计量先进先出法 、移动加权平均法、月末一次加权平均法、个别计价法(1)先进先出法 特点:期末存货成本比较接近现行的市场价值,因此当物价上涨时,会高估企业当期利润和期末存货价值;反之,会低估企业当期利润和期末存货价值。(2)移动加权平均法存货单位成本(原有存货成本本批收货实际成本)(原有存货数量本批收货数量) 本批发货成本本批发货货数量存货单位成本(3)月末一次加权平均法月末一次加权平均法计算公式:存货单位成本(月初结

2、存金额本月各批收货实际成本)(月初结存数量本月各批收货数量) 本月发出存货成本本月发出存货数量存货单位成本月末库存存货成本月末库存存货数量存货单位成本(4)个别计价法是以每次收入存货的实际成本作为计算各该次发出存货成本的依据。三、期末计量(一)可变现净值的确定1产成品、商品等直接用于出售的存货-存货的估计售价减去估计的销售费用和相关税金值得说明的是,一般市场价的确定应以主要销售地的销售价格为准。2材料期末计量特殊考虑(1)用于出售的材料-以市场价格作为其可变现净值的计量基础(2)需要经过加工的材料如果用其生产的产成品的可变现净值预计高于成本,则该材料应按照成本计量。其中,可变现净值预计高于成本

3、中的成本是指产成品的生产成本。如果材料价格的下降等原因表明产成品的可变现净值低于成本,则该材料应按可变现净值计量。(二)存货跌价准备的核算账务处理:【例题】外售的库存商品如何计提跌价准备【例1】2008年12月31日,A库存商品的账面成本为800万元,估计售价为750万元,估计的销售费用及相关税金为15万元。年末计提跌价准备前,A库存商品的跌价准备余额为10万元,则年末A库存商品计提存货跌价准备如下:A库存商品可变现净值=A库存商品的估计售价- 估计的销售费用及相关税金=750-15=735(万元);A库存商品的账面成本为800万元,应保留存货跌价准备65万元;年末计提跌价准备前,A库存商品的

4、跌价准备余额为10万元,故应补提跌价准备55万元。企业账务处理: 借:资产减值损失 55贷:存货跌价准备 55外售的原材料如何计提跌价准备【例2】2008年12月31日,B原材料的账面成本为500万元,因产品结构调整,无法再使用B原材料,准备将其出售,估计B材料的售价为540万元,估计的销售费用及相关税金为12万元。年末计提跌价准备前,B材料的跌价准备余额为零,则年末计提存货跌价准备如下:B材料可变现净值=B材料的估计售价 估计的销售费用及相关税金=540-12=528(万元);因材料的可变现净值528万元高于材料成本500万元,不计提存货跌价准备。四、存货清查盘点结果如果与账面记录不符,应于

5、期末前查明原因,并根据企业的管理权限,经股东大会或董事会,或经理(厂长)会议或类似机构批准后,在期末结账前处理完毕。盘盈的存货,应冲减当期的管理费用;盘亏的存货,在减去过失人或者保险公司等赔款和残料价值之后,计入当期管理费用,属于非常损失的,计入营业外支出。可供出售金融资产第三章非流动资产(一)【本章内容框架】【考点精讲】金融资产的分类-划分为下列四类:(1)以公允价值计量且其变动记入当期损益的金融资产;(2)持有至到期投资;(3)贷款和应收款项;(4)可供出售金融资产。第一节 可供出售金融资产一、设置帐户 可供出售金融资产成本、利息调整、应计利息、公允价值变动 二、账务处理可供出售金融资产账

6、务处理发生业务可供出售金融资产股票债券1.购入借:可供出售金融资产成本应收股利贷:银行存款借:可供出售金融资产成本应收利息 贷:银行存款 可供出售金融资产利息调整(按其差额或借或贷)2.收息收利非持有期间取得的现金股利借:银行存款 贷:应收股利持有期内收到现金股利借:银行存款 贷:投资收益非持有期间取得的债券利息借:银行存款 贷:应收利息3.资产负债表日若公允价值账面价值借:可供出售金融资产公允价值变动 贷:资本公积-其他资本公积 若公允价值账面价值借:交易性金融资产公允价值变动 贷:公允价值变动损益 若公允价值账面价值借:公允价值变动损益 贷:交易性金融资产公允价值变动 分期付息、到期一次还

7、本: 按期收息时:借:应收利息 (票面利率) 贷:投资收益 (摊余成本*实际利率) 持有至到期投资利息调整(差额或借或贷) 到期一次还本付息: 借:持有至到期投资应计利息(票面利率) 贷:投资收益(摊余成本*实际利率) 持有至到期投资利息调整(差额或借或贷) 4.出售借:银行存款(实际收到金额) 交易性金融资产公允价值变动贷:交易性金融资产成本 投资收益借:投资收益贷:公允价值变动损益借:银行存款(实际收到金额) 持有至到期投资减值准备贷: 持有至到期投资成本 (按照账面余额) 利息调整 应计利息 投资收益(按其差额或借或贷)【2007年试题】到期一次还本、分期付息的持有至到期投资,会计核上的

8、主要差别在于:A初始投资成本的确认方法不同B持有至到期投资减值的核算不同C应收票面利息核算所使用的会计科目不同D交易费用的核算不同【答案】C【例题】甲公司2008年1月3日购入某公司于2008年1月1日发行的三年期债券,作为持有至到期投资。该债券票面金额为100万元,票面利率为10,甲公司实际支付106万元。该债券每年付息一次,最后一年还本金并付最后一次利息,假设甲公司按年计算利息。(实际利率为7.6889)。相关会计处理如下:(1)2008年1月初购入时借:持有至到期投资成本100 (即面值) 利息调整6 (即溢价) 贷:银行存款 106(2)2008年12月31日计算应收利息和确认利息收入

9、项目应收利息 利息收入溢价摊销(还本)本金(摊余成本) =面值票面利率=上一期实际利率=-=上一期-10620081231108.151.85104.1520091231108.011.99102.1620101231107.842.16100合计30246借:应收利息 10 贷:投资收益 8.15(利息收入) 持有至到期投资利息调整1.85 (即溢价摊销,还本额)借:银行存款 10 贷:应收利息 10(3)2009年12月31日计算应收利息和确认利息收入借:应收利息 10 贷:投资收益 8.01(利息收入) 持有至到期投资利息调整1.99(即溢价摊销,还本额)借:银行存款 10 贷:应收利息 10(4)2010年12月31日计算应收利息和确认利息收入,还本借:应收利息 10 贷:投资收益 7.84(利息收入) 持有至到期投资利息调整2.16(即溢价摊销,还本额)借:银行存款 110 贷:持有至到期投资成本100 (即面值)应收利息 10

审计专业相关知识精讲班第28讲课件讲义

审计专业相关知识精讲班第28讲课件讲义