《CPA财务成本管理科目公式大汇总七》由会员分享,可在线阅读,更多相关《CPA财务成本管理科目公式大汇总七(9页珍藏版)》请在装配图网上搜索。

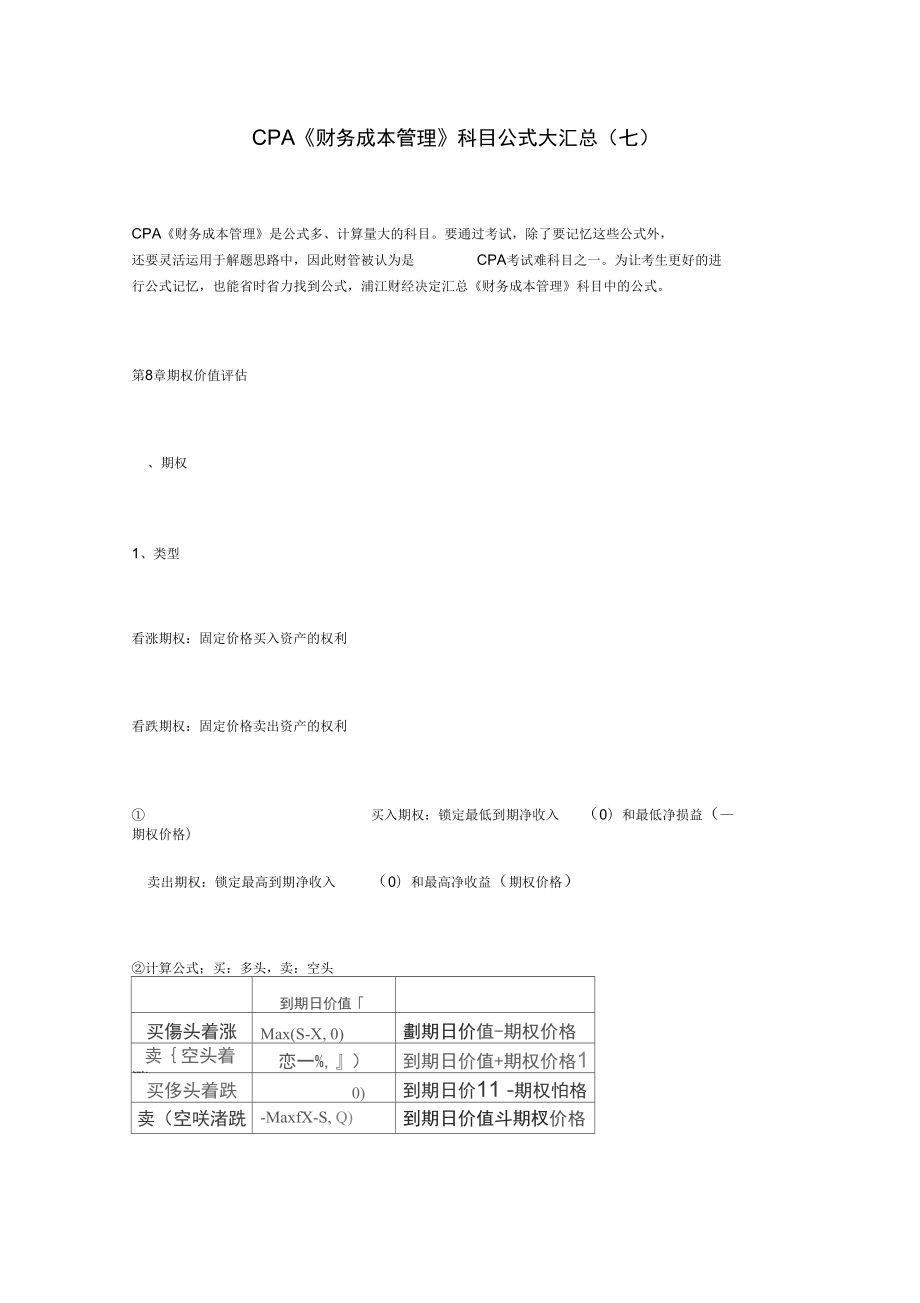

1、CPA财务成本管理科目公式大汇总(七)CPA财务成本管理是公式多、计算量大的科目。要通过考试,除了要记忆这些公式外, 还要灵活运用于解题思路中,因此财管被认为是CPA考试难科目之一。为让考生更好的进行公式记忆,也能省时省力找到公式,浦江财经决定汇总财务成本管理科目中的公式。第8章期权价值评估、期权1、类型看涨期权:固定价格买入资产的权利看跌期权:固定价格卖出资产的权利 买入期权:锁定最低到期净收入(0)和最低净损益(期权价格)卖出期权:锁定最高到期净收入(0)和最高净收益(期权价格)计算公式;买:多头,卖:空头到期日价值买傷头着涨Max(S-X, 0)劃期日价值-期权价格卖空头着涨恋一%,)到

2、期日价值+期权价格1买侈头着跌0)到期日价11 -期权怕格卖(空咲渚跣-MaxfX-S, Q)到期日价值斗期杈价格2、期权的投资策略股价SO执行价格X看涨期权C看跌期权P 到期日股价ST 保护性看跌期权:股票 +买看跌期权组合。做法:购买一份股票,同时购买1份该股票的看跌期权。保护性看跌期权,锁定了最低净收入和最低净损益,但是降低风险的同时也降低了收益。最低净收入=X最低净损益=X SO P 抛补看涨期权:股票 +卖看涨期权组合。做法:购买一股股票,同时出售该股票一股股票 的看涨期权(承担到期出售股票的潜在义务 )。缩小了未来的不确定性。是机构投资者常用的 投资策略(如养老基金)。-最大净收入

3、=X最大净损益= X S0+ C 多头对敲:同时买进一只股票的看涨期权和看跌期权,它们的执行价格和到期日都相同。 股价偏离执行价格的差额大于期权购买成本,才有净收益。适用于预计市场价格将会发生剧烈变动,但是不知道升高还是降低。-最小净收入=0-最大净损失=期权购买成本-组合净损益=丨S X丨期权购买成本 空头对敲:同时卖出一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同。 只要股价偏离执行价格的差额小于期权出售收入之和,空头对敲就能给投资者带来净收益。适用于预计市场价格将相对比较稳定的情况。-净损益=| S-X丨+期权出售收入S- K组合净收入初始茨重组合净损至组合浄损冠保护性看X-

4、SrPx-SrPST-5-Pci:rSrP邂合*抛H性看务-沁sr-sX1dI-Si+C收入.r-cx-sT-p-c-p-ccii厂FC*组合便/空头对敲-(X-ST)-(x-sT)+p+cP-K:i(SX)+p4C.组合、金融期权价值评估1、期权的影响因素期权价值=内在价值+时间溢价内在价值,是指期权立即执行产生的经济价值。大小取决于期权标的资产的现行市价与期权执行价格的高低。期权不执行时处在虚值状态,内在价值=0在其他条件不变的情况下,离到期时间越远,股价波动的可能性越大,期权的时间溢价越大。如果已经到了到期时间,期 权的价值(价格)就只剩下内在价值(时间溢价为0)了。看泄期看践期权现行价

5、格Afe行价格实值畑浜值虚值状态值期权)现行价格今丸行价洛虛值状态憶值期权)实值状态渎值期权)现行价格二抑亍价咯平价状态(平价期权平价状态(平价期权一个变量增加(其他变量不变)对期权价格的影响:娈量駐式看涨期叔欧式看跣期祝美式看涨期权美式看跌明权股你无冈险利率-撫亍林红利+-*到棚期限不一這不一定股价波动率+4-十* 股票价格为0,期权价值为0 ; 期权价值下限为内在价值。在执行日之前,期权价值永远不会低于最低价值线; 看涨期权价的价值上限是股价,看跌期权的价值上限是执行价格。2、期权价值的估值原理复制原理 构造一个股票和借款的适当组合,使得无论股价如何变动,投资组合的损益都 与期权相同,那么

6、,创建该投资组合的成本就是期权的价值。借款+自有资金买股票。公式: H*Su-B*(1+r)=Cu H*Sd-B*(1+r)=Cd Cu= SuX 得出: H 股数=套期保值比率 =(Cu-Cd)/(Su-Sd);B=(H*Sd-Cd)/(1+r);C0= H*S0-B套利组合:期权价值与 co,便宜的买贵的卖。Eg1:目前看涨期权价格为 4元高于C0 3.27元,存在套利空间。套利组合应为:出售 1份看 涨期权,借入B 6.73元,买入H 0.5股股票,可套利 0.73元。Eg2:由于目前看涨期权售价为3元低于C0 3.27元,存在套利空间。套利组合应为:卖空H0.5股股票,买入无风险债券国

7、债 B 6.73元,买入 1 股看涨期权进行套利,可套利 0.27元。风险中性原理:假设投资者对待风险的态度是中性的,所有证券的预期收益率都应是无风险利率。假设不发红利,股价上升百分比就是股票的报酬率。用无风险利率折现期望报酬率 (无风险利率 )=上行概率 *股价上升百分比 +下行概率 *( -股价下降百分比 ) r=P*上升比-(1-P)*下降比据此得出上行概率和下行概率到期日价值的期望值=上行概率x Cu+下行概率x Cd=P x Cu+(1-P) xCd; Cu=SuX期权价值=到期日价值的期望值十(1+r)=(上行概率x Cu+下行概率x Cd)/(1+r) 二叉树期权定价模型,根据风

8、险中性原理推导单期二叉树上行乘数u = 1 +上升百分比下行乘数d = 1 下降百分比上行概率:1 + r-d下行概率:u- 1-r两期二叉树单期的乘方先利用单期定价模型,根据Cuu和Cud得出Cu, Cud和Cdd得出Cd;然后,再根据 Cu和Cd得出CO。从后向前推进。(注意对应的r,应为相应期间的r)(先建立股票二叉树,再建立 期权二叉树)多期二叉树:期数增加以后带来的主要问题是股价上升与下降的百分比如何确定问题。期数增加以后,要调整价格变化的升降幅度,以保证年收益率的标准差不变。U = 1 +上升百分比=6, ; d = 1-下降百分比=1/U ;t=以年表示的时段长度。半年其中:6=

9、自然常数,6 =标的资产连续复利收益率的标准差;为 0.5; 15 天的 t=15/365 。 布莱克-斯科尔斯期权定价模型(BS模型)(1)假设:不发股利,无交易成本,无风险利率已知,允许卖空,欧式看涨期权。公式:C0=S0N(d1)-X&retN(d2) = S0N(d1) -PV(X)N(d2)=最终股票价格的期望现值 -期权 执行价格的期望现值。其中Xe-ret中e的指数为-r*et,是X的连续复利现值,可用PV(X)表示。d1 =1q(S訂 ATM 花+22)/N(d)标准正态分布离差小于 d的概率,rc为连续复利的年度无风险利率,S 2为连续复利的以年计的股票回报率的方差。ln(S

10、0/X)为S0/X的自然对数,e是自然对数的底数,约为 2.7183。参数估计:无风险利率:选择与期权到期日相同的国库券利率的市场利率。按连续复利 计算的利率。rc=l n(F/P)/t计算方法:按有效年复利这算;如有限年复利为4%,则半年期利率为按报价利率折算:例如,假设年报价利率为4%,则半年复利率为 4%十2=2%。(4) 看涨期权 -看跌期权平价定理由此可以计算欧式看跌期权的价值 对于欧式期权,假定看涨期权和看跌期权有相同的执行价格和到期日,则下述等式成立:看涨期权价格-看跌期权价格=标的资产的价格-执行价格的现值(买股票+买看跌=买看涨+买国债现值 ), C-P=S-PV(X)(5) 派发股利的期权定价在期权估值时要从股价中扣除期权到期前所派发的全部股利的现值。也就是说, 把所有到期日前预期发放的未来股利视同已经发放,将这些股利的现值从现行股票价格中扣除。把S0剔除股利现值,把 r 剔除股利收益率。(6) 美式期权估价:美式期权的价值应当至少等于相应欧式期权的价值,在某种情况下比欧式期权的价值更大。对于不派发股利的美式看涨期权,可以直接使用BS模型进行估价。理论上不适合派发股利的美式期权估价。但是BS模型有参考价值,误差不大。

CPA财务成本管理科目公式大汇总七

CPA财务成本管理科目公式大汇总七