LED蓝宝石基板产品结构图

LED蓝宝石基板产品结构图

《LED蓝宝石基板产品结构图》由会员分享,可在线阅读,更多相关《LED蓝宝石基板产品结构图(11页珍藏版)》请在装配图网上搜索。

1、LED藍寶石基板產品結構圖LED藍寶石基板產業供應鏈 LED藍寶石基板2011/3/1 16:19藍寶石(Al2O3,英文名為Sapphire)為製成氮化鎵(GaN)磊晶發光層的主要基板材質,GaN可用來製作超高亮度藍光、綠光、藍綠光、白光LED。1993年日亞化(Nichia)開發出以氮化鎵(GaN)為材質的藍光LED,配合MOVPE(有機金屬氣相磊晶法)的磊晶技術,可製造出高亮度的藍光LED。藍寶石的組成為氧化鋁(A12O3)是由三個氧原子和兩個鋁原子以共價鍵型式結合,晶體結構為六方晶格結構,藍寶石的光學穿透帶很寬,從近紫外光(190nm)到中紅外線都有很好的透光性,並且具備高聲速、耐高溫

2、、抗腐蝕、高硬度、熔點高(20452度C)等特點,常作為光電元件材料。就超高亮度白/藍光LED品質取決於氮化鎵磊晶(GaN)的材料品質,因此與所採用的藍寶石基板表面加工品質有關,藍寶石(單晶A12O3)C面與III-V和II-VI族沈積薄膜之間的晶格常數失配率小,同時符合GaN磊晶製程耐高溫的要求,因此藍寶石基板成為製作白/藍/綠光LED的關鍵材料。藍光LED晶粒的長晶材料的藍寶石基板是由藍寶石晶棒切割而成,藍寶石晶棒是將氧化鋁(Al2O3)的單晶作為長晶的基礎,採拉晶法培育生長,培育方法因各家廠商參數不同而有不同純度。藍寶石晶體常用生長方法:1.柴氏拉晶法(簡稱CZ法):是將原料加熱至熔點後

3、熔化成熔湯,再利用單晶晶體接觸熔湯表面,在晶種與熔湯的固液界面上因溫度差異而形成過冷,因此熔湯開始在晶種表面凝固並生長和晶種相同晶體結構的單晶,晶種同時以緩慢的速度往上拉升,並以一定的轉速旋轉,熔湯逐漸凝固於晶種液固界面上,形成一軸對稱的單晶晶錠。2.凱氏長晶法(簡稱KY法):原與CZ法類似,將原料加熱至熔點後熔化成熔湯,再以單晶之晶種接觸到熔湯表面,在晶種與熔湯的固液界面上開始生長和晶種相同晶體結構的單晶,晶種以緩慢的速度往上拉升,但在晶種往上拉形成晶頸後,等熔湯與晶種界面的凝固速度穩定後,晶種即不再拉升,也不做旋轉,僅控制冷卻速度使單晶從上方逐漸往下凝固,凝固為一整個單晶晶錠。細分藍寶石基

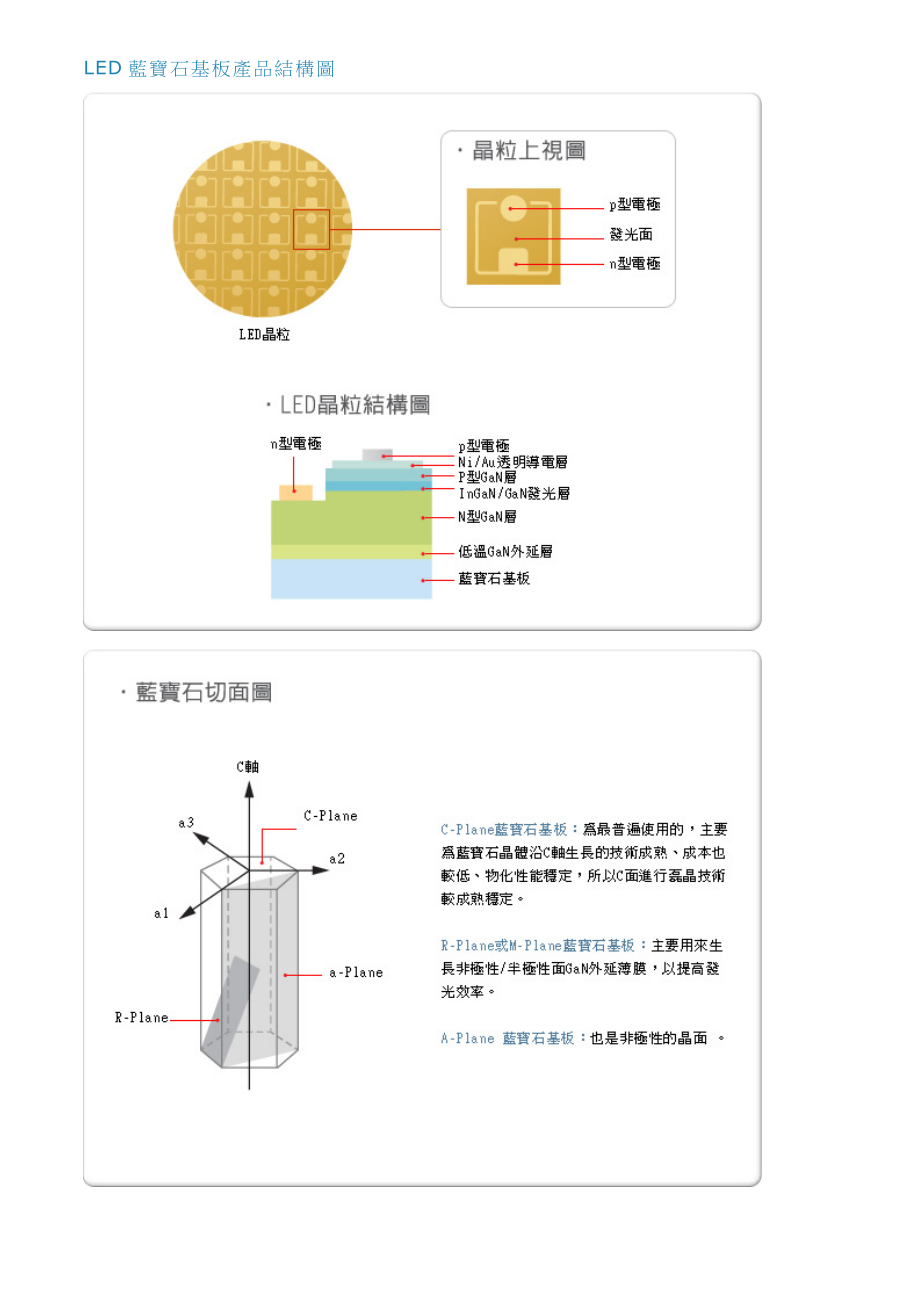

4、板:1.C-Plane藍寶石基板:為最普遍使用的,主要為藍寶石晶體沿C軸生長的技術成熟、成本也較低、物化性能穩定,所以C面進行磊晶技術較成熟穩定。2.R-Plane或M-Plane藍寶石基板:主要用來生長非極性/半極性面GaN外延薄膜,以提高發光效率。一般藍寶石基板製作外延膜是沿C軸生長,C軸是GaN的極性軸,會使GaN有源層量子阱中出現很強的內建電場,導致發光效率降低,非極性面GaN外延薄膜,可以克服這問題。3.圖案化藍寶石基板(簡稱PSS):以成長或蝕刻方式在藍寶石基板上設計製作出奈米級特定規則的微結構圖案藉以控制LED之輸出光形式,並可同時減少生長在藍寶石基板上的GaN之間的差排缺陷,改

5、善磊晶質量,並提升LED內部質量效率,增加光萃取率。藍光LED磊晶長晶可採用藍寶石(Sapphire)與碳化矽(SiC)作為基板材質,因為碳化矽基板單價高,因此在氮化鎵系發光二極體的生產上,以藍寶石基板應用較為普遍。藍寶石基板具有價格便宜、硬度高、耐高溫、耐化學侵蝕特性,但低導熱與導電特性,使LED效能不佳,不過因為低功率LED產生熱有限,因此藍寶石基板在低功率市場具有優勢。因為藍寶石基板本身並不導電,因此成長於藍寶石基板上方的InGaN元件,必須將元件的電極利用製程技術製作在同側,而SiC基板可導電,因此LED的電極可做在二邊,晶粒的尺寸可縮小,因此可降低晶粒成本,封裝製作也比較容易。LED

6、基板材料選擇,主要考量在於基板晶格係數及熱膨脹係數與基板上磊晶層材料的相似程度,只要基板晶格係數與磊晶層材料匹配程度愈高,則磊晶層所產生的缺陷則愈少。晶格常數匹配度較高的碳化矽基板,更適合GaN磊晶製作,而碳化矽基板除在晶格匹配度上較藍寶石基板為佳以外,因為碳化矽本身為半導體材料,適合利用半導體製程技術進行加工,因此利用半導體製程方式,在碳化矽基板進行幾何形狀處理,以降低光線在晶粒中的內全反射現象,使晶粒的取出效率可大幅提升。LED供應鏈最上游之藍寶石晶棒長期掌握於外商,全球前3大產地:俄羅斯(龍頭廠商:Mono Crystal)、美國(龍頭廠商:Rubicon)、日本(龍頭廠商:京瓷)佔全球

7、近7成的產出。藍寶石晶棒供應商有美國的Rubicon、Honeywell、俄羅斯的Monocrystal、ATLAS、韓國STC 及國內合晶光電、越峰(台聚轉投資)、尚志(大同轉投資)及鑫晶鑽(奇美、鴻海轉投資)提供晶棒,為藍寶石基板之上游原料。藍寶石基板的供應方面有美國的Rubicon、Honeywell、Crystal Systems、Saint-Gobain、俄羅斯的Monocrystal、ATLAS Sapphire、日本的京都陶瓷(Kyocera)、Namiki、Mahk,及國內兆遠、兆晶(奇美轉投資)、晶美、合晶及中美晶等公司。可見光LED材料與特性LED 具有壽命長、消耗功率低,

8、發光效率高等優勢,應用照明及LED TV背光越普遍。白光LED的製造方法有多種,一、為藍光LED晶片上塗佈黃色螢光粉,二、在藍光LED晶片上塗佈綠色和紅色螢光粉,三、利用紅、黃、綠三基色LED晶片混合形成白光,四、在紫光或紫外光LED晶片上塗佈三基色或多種顏色的螢光粉。一般照明常用白光LED,是用波長445 475 nm的高亮度藍光LED激發 YAG黃色螢光粉,利用藍光與黃光是互補色光的原理,混光成為高亮度白光,而製作出白光LED;另外還有利用波長430 350 nm的紫外光,激發紅、綠、藍三色螢光粉來產生白光 LED 的方法。2008年LED燈佔全球照明市場比例僅約2%左右,到2012年,全

9、球LED照明市場規模佔全球市場將達4%-5%。LED取代CCFL為液晶顯示器背光源為趨勢,加上LED價格大幅滑落,以及背光源採用藍光+RG螢光粉做法,較過去使用RGB三原色混成白光的方式,成本大幅降低,帶動LED TV成長,根據Displaysearch分析,2009年LED在液晶電視市場滲透率約3%,至2010年滲透率超過10%,未來滲透率將逐年攀升。2010年造成藍寶石缺貨漲價的原因,是在於NB、TV、監視器背光源的滲透率迅速拉升,而背光源幾乎都以藍光LED晶粒加螢光粉作為白光背光源,而造成藍光LED應用需求上揚。2008年全球藍寶石基板用量2百萬片,至2009年10月單月用量就達150萬

10、片,成長速度驚人。全球藍寶石基板尺寸以2吋比重最高,台灣廠商也都以此為主,而日商則大多是3吋,韓商則有相當比例為4吋,由於2010年第四季有相當比例的4吋MOCVD機台要交貨,將會造成4吋基板缺貨。4吋MOCVD長晶過程中有易捲曲導致破片率高的問題,但已經逐漸克服,預期2010年將出現4吋產品比重增加的現象。 拓墣表示,2010年LED TV市場滲透率達20.3%,至2014年滲透率可望達100%,且LED背光LCD TV的出貨量於2014年增至2.6億台。若以1台LED背光LCD TV需要300-500顆LED推算,到2014年時,全球TV背光源就約需要使用780億顆-1300億顆LED,亦

11、即需要710-1180台MOCVD機台足以支應。2010年全球新增MOCVD機台數達720台,較2009年增加232%,而2010年全球新增的MOCVD機台數,將吃下全球近70%以上的LED背光TV需求,其中以韓國、台灣及中國新增機台最多,分別占新增總數的36%、32%及26%。台灣前5大LED晶粒廠中,泛晶電集團藉由整合來擴大產能,2010年泛晶電集團的MOCVD機台數達291台,居領先地位,晶電2011年全球新增機台將再持續增加,可望帶動上游藍寶石基板、晶棒等材料供需吃緊。韓國三星,台灣LED大廠晶電、璨圓、廣鎵、泰谷等,及大陸LED廠均有擴產計畫。陸廠還包括廈門三安、上海藍寶、徽士蘭、晶

12、能、比亞迪、德豪潤達等。根據研究機構估計,大陸2009年將購置超過200台MOCVD機台,總機台數比2008年成長1.5倍,新機台預計將在2010年底至2011年陸續投產。2009年全球LED藍寶石基板產值為1.5億美元,預估2013年產值可達3.92億美元,2005到2013年的年複合成長率為19%,亞洲為藍寶石基板的主要使用地區,又以台灣為最大需求占比重達46%,韓國占28%、日本占17%。2010年第1季,藍寶石基板佔磊晶廠成本比重約10%,第2季成長到14%,Q3大幅上漲,使得藍寶石基板佔成本比率上調到15%20%,4Q價格續調漲,成本比重約20%30%。台灣LED市場規模,以2吋藍寶

13、石基板規格推估,2010年藍寶石基板用量約在9百萬片至1仟萬片。預估2011年全球將有1400多台MOCVD,對藍寶石晶棒需求量約23002400萬毫米需求量。 LED液晶電視(LED TV)2010/7/23 14:52LED TV,是以LED(發光二極體)取代CCFL(冷陰極燈管)作為面板背光模組的液晶電視,以LED作為背光源的好處,包括LED的體積和耗電比CCFL小,可做到薄型化產品設計,且色彩飽和度較佳,以及無汞環保趨勢,獲得主要液晶電視業者推廣。LED為冷光源,具有體積小、壽命長、驅動電壓低、耗電量低、反應速度快、無汞污染、無熱輻射、耐震性佳等優點。傳統CCFL 背光源,需經過升壓型

14、DC/AC 轉換器(約耗電10%),再經由Inverter 耗損25%,最終提供燈管之電源僅約70%,但LED 背光源部分,只需要經過LED 驅動就可以直接供電,整體電源之損耗僅10%,故LED 背光具電之優點,因為LED 為電控制,可依顯示畫面需求與使用環境給予同的。LED背光源優勢:LED背光模組體積較小,可薄型LED點光源之特性可區塊調整明暗及輝度,提升畫面灰階數,使畫面呈現較佳的色彩飽和度LED可快速點滅光源,減少晃動及殘影,提高反應速度LED光源環保無汞,可減少功耗30%以上背光模組可分兩種形式:側光式(Edge Type):光源在面板四周,利用導光板從螢幕邊緣發射的光透過導光板傳送

15、到螢幕中央直下式(Direct Type):光源在面板後方,利用擴散板均勻光源根據DisplaySearch報告指出,2010年CCFL背光仍是液晶電視背光的主流技術,而LED背光則佔近三成的比重,其中側光式LED背光更佔LED背光的九成市場,主要是因為可使用較少量的LED使成本較低,同時也能達到薄形化與亮度上的要求。因此側光式的背光設計仍是未來四年,LED TV設計的主流技術。2009年全球LED背光液晶電視出貨約有360萬台,其中超過一半來自2009年第四季。在2010年,全球LED背光液晶電視出貨量將超過3500萬台,佔全球液晶電視的20%,主要是LED背光液晶電視與CCFL背光液晶電視

16、的價差縮小至50%,且控制40吋以上的平均價差小於70%,而2224吋產品的價差估計約在17%,造成需求上升。2010年全球LED TV機種出貨大幅成長,使得2010年全球液晶電視出貨量升至一億八千萬台,年成長24%。拓墣表示,LED TV市場滲透率至2014年可望達100%,LED背光LCD TV的出貨量於2014年增至2.6億台。若以1台LED背光LCD TV需要300-500顆LED推算,到2014年時,全球TV背光源就約需要使用780億顆-1300億顆LED,亦即需要710-1180台MOCVD機台足以支應。2010年全球新增MOCVD機台數達720台,較2009年增加232%,而20

17、10年全球新增的MOCVD機台數,將吃下全球近70%以上的LED背光TV需求,其中以韓國、台灣及中國新增機台最多,分別占新增總數的36%、32%及26%。根據DisplaySearch預測,2011年採用LED背光大尺寸面板出貨將超過傳統CCFL與EEFL出貨,LED面板出貨量比率估計將達到56%,相對的傳統燈管出貨量比率將下滑至44%。至2015年,LED面板出貨量滲透率更將達到78%水準。 LED 螢光粉 (Phosphor)2010/5/18 14:47自 1938 年鎢酸鎂、鎢酸鈣、矽酸鋅等螢光粉用在發光和顯示產品以來,已有70 年之久。近來年,由於稀土螢光粉,如氧化釔、氧化鑭等稀土族

18、氧化物的開發,至今螢光粉的種類已達 30 多種。其中而氧化釔因具有量子效率高、化學穩定性佳等優點,已廣泛運用在日光燈、液晶顯示器(liquid crystal display, LCD)等產品中。LED 螢光粉(Phosphor)的發展可從1996年日亞化學(Nichia)所開發的白光LED開始,Nichia使用的方式是 Blue LED(InGaN)晶片+ YAG 螢光粉(Y3Al5O12:Ce;釔鋁石榴石),這也是到目前為止業界公認效率最高方式。YAG 螢光粉是一種陶瓷粉末,螢光物質受光刺激後,內部電子受激到高能階的激發狀態後,回到原有的低能階狀態時,將能量以光的形式輻射出來,而不同螢光陶

19、瓷粉末受光激發後發出的光顏色也會一樣。螢光粉主要由主晶體與活化劑組成,有時還需要助活化劑(敏感劑)。主晶體在光的激發過程中傳送能量,活化劑則激發活化主晶格。混合不同主晶體及活化劑,就可以產生出不同波長的螢光粉,因此不同的螢光粉必須配合不同的主晶體與活化劑。除了利用波長 445 475 nm 的高亮度藍光 LED 激發 YAG 黃色螢光粉,利用藍光與黃光互補色光的原理,混成高亮度白光外。另外就是利用波長 430 350 nm 的紫外光,激發紅、綠、藍三色螢光粉來產生白光 LED 的方法。螢光材料的發展由早期較不安定的硫化物,到後來化學穩定性佳的矽酸鹽螢光材料,近期則以氮化物及氮氧化物最為熱門。各

20、類螢光材料的摻雜元素,也由傳統三價銪 Eu (III)、三價鈰 Ce (III)、三價鋱 Tb (III),到近期因關注高演色性目標所衍生出紅光需求的四價錳 Mn (IV)。除了日亞化學 的YAG專利技術外,Osram 也開發了TAG螢光粉配方,以Tb3+取代Nichia (Y,Gd)3Al5O12:Ce中之Gd3,Toyada Gosei則開發SrO(Ba,Sr)2SiO4P2O5B2O3螢光粉配方,以取代Y3Al5O12:Ce3+,來迴避Nichia的智財權,只是目前在發光效率上仍然是以YAG最佳。在螢光粉的生產中,固態反應法與溶膠凝膠法是最普遍製程。固態反應法:以YAG 螢光粉為例,先把

21、原料以乾混或濕混方式混合後,經過攝氏 1,000 度持溫 6 小時在空氣中氧化,再加入助熔劑。在大約攝氏 1,600 度以上高溫的氮氫氣氛下還原,洗去助熔劑,用氧化鋁石球磨研磨成粉,最後經過篩網篩選即得成品。溶膠凝膠法:是使金屬醇鹽水解聚合而成網狀凝膠,此法中水解程度的控制是調關鍵技術。這個製作方法的優點是成分均勻且純度高,可在低溫下處理,化學計量準確,但需要昂貴的金屬醇鹽,而且製備時間長,因此一般大量生產不太採用這個方法。全球螢光粉製造仍以日本廠商為主,如:日亞化學Nichia Chemicals 、化成Kasei Optonix 、東芝、日本電氣(NEC)、豐田合成、Osram Melco

22、 與美國G.E.、RCA與Philps等。這廠商為保有本身的競爭力,並阻絕其他廠商使用相關技術,都在其產品技術上佈滿了專利 以 Nichia為例, Nichia在白光LED應用方面的第一個美國專利5998925是在1999年12月7日時被授權的,它的受理日期是1997年7月29日,它被整合專利6069440和6614179中.此專利涉及到基於石榴石的GaN LED磷光體描述了Nichia商業白光LED;然而依照美國發明專利之保護期限為自註冊日起17年(若為1995年6月8日以後申請者,保護期限為自申請日起20 年)則這些專利的到期日是在2017年7月28日,尚有一段時間,對於想切入此領域的廠商

23、而言,短期內恐怕仍將以仍難以攻入歐美市場。中釉自2009年起便已開發出LED螢光粉,但在白光螢光粉部分就是受Nichia專利影響,初期僅能以大陸市場為主要銷售地區。國外大廠在LED的專利佈局分為三大類:藍光晶粒專利、白光螢光粉封裝專利及高功率LED專利。由於白光螢光粉專利在舉證時較為容易,過去廠商的侵權多來自於此,影響層面以LED下游封裝廠為主,近來高功率LED應用於LCD面板背光的形式逐漸形成,高功率封裝的專利極可能成為繼白光螢光粉專利後專利訴訟的主要標的。因此即時是Nichia LED螢光粉專利過期,在其後續取得的相關專利及藍光晶粒專利/高功率LED專利等所組成的專利牆下,相信對國內LED

24、廠在白光LED部分仍有很高的專利障礙存在,不會因為一篇或幾篇專利過期就會有很大幅度的改變。未來五到十年內這樣的清況應該部會有太改變。Ads by Yahoo! 吉順包裝工業頂尖pp帶手動捆包機 適合大小包裝專業捆紮機,高效自動調整、節省成本,完整售後保養規劃,歡迎洽詢。 推薦打卡鐘 - 怡群科技 精準辨識不跳針,人事考勤必備利器,專業指紋打卡設備,高速感應,品質深受肯定。 分析師:LED照明取代傳統白熾燈效應2011年顯現 繼 LED背光 TV後, LED照明將成為帶動LED產業高度成長的應用產品。根據DIGITIMES Research最新統計,高亮度LED 市場規模將由2010年82.5億

25、美元,成長至2011年的126億美元,年成長率將高達53%;其中, LED照明使用顆數由2010年48億顆,將增至2011年124億顆,主因為2011年LED燈泡取代傳統白熾燈效應開始顯現。 LEDforum 2010探討LED產業趨勢專家齊聚 集邦科技旗下研究機構 LEDinside 日前舉辦LEDforum 2010研討會,會中對 LED TV 、車用LED 、全球LED市場報告進行詳盡分析,並對中國市場進行深入探討。 受邀與會的中國國家半導體照明工程研發及產業聯盟(CSA)吳玲表示,近來中國積極發展綠色永續新能源,以達到2020年的二氧化碳減排目標;到2009年,氮化鎵晶片已達到每月22.4億生產量,並佔70%的晶片營收。估計到2015年,中國LED產業規模將超過5,000億人民幣,以建築用照明為大宗,佔70%的市佔率;晶片自製率達70%;並增加100萬的工作機會。高亮度LED使用大增帶動上游藍寶石長晶產能在南韓、台灣、大陸 LED 晶片業者 MOCVD 機台大舉擴張下,將帶動 LED 產業產值顯著增長, DIGITIMES Research 預估,高亮度 LED 市場規模2010年及2011年分別將為82.5億美元、126億美元,年增率達50%以上。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。