《初级实务最近三年比较》由会员分享,可在线阅读,更多相关《初级实务最近三年比较(5页珍藏版)》请在装配图网上搜索。

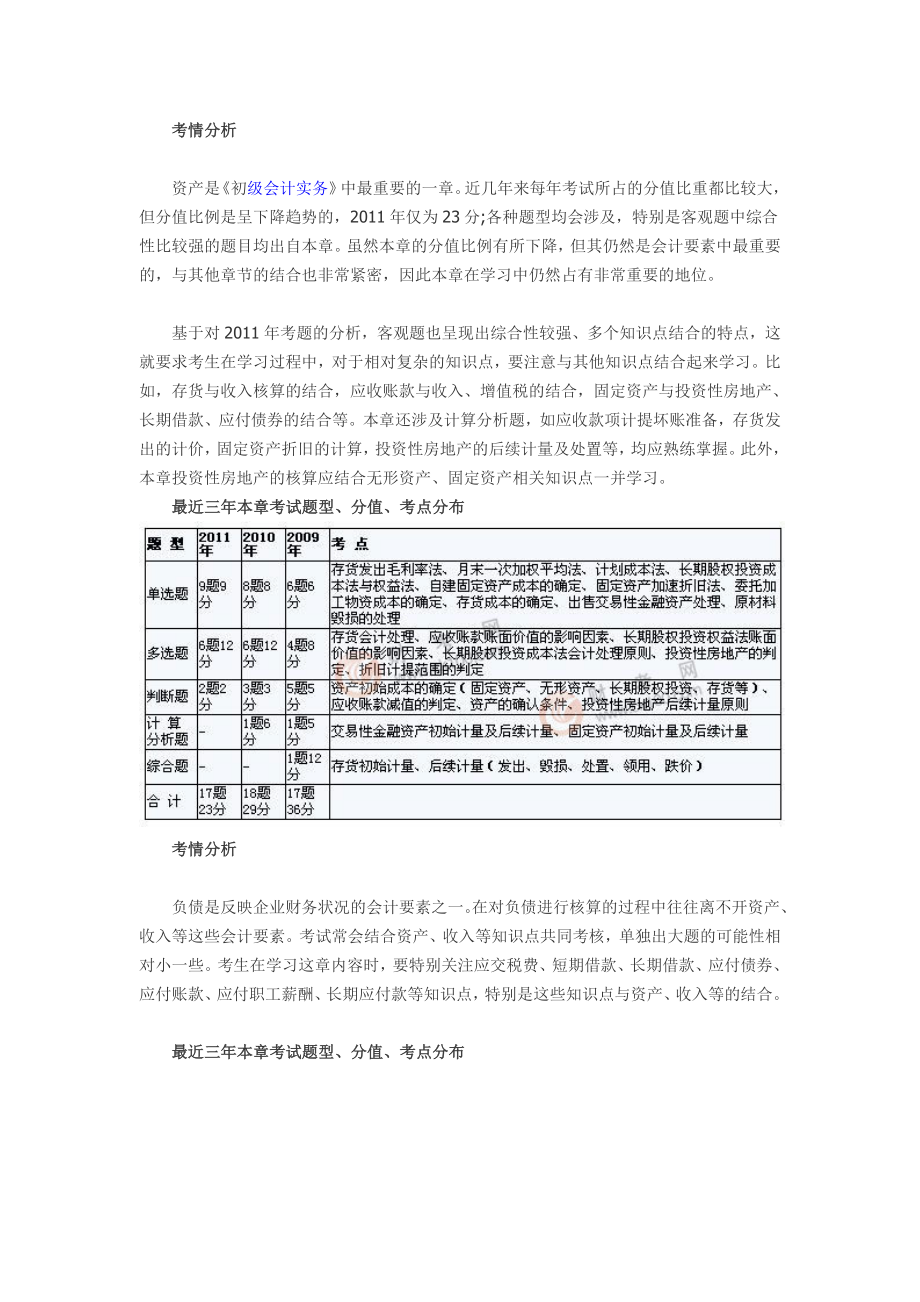

1、考情分析 资产是初级会计实务中最重要的一章。近几年来每年考试所占的分值比重都比较大,但分值比例是呈下降趋势的,2011年仅为23分;各种题型均会涉及,特别是客观题中综合性比较强的题目均出自本章。虽然本章的分值比例有所下降,但其仍然是会计要素中最重要的,与其他章节的结合也非常紧密,因此本章在学习中仍然占有非常重要的地位。 基于对2011年考题的分析,客观题也呈现出综合性较强、多个知识点结合的特点,这就要求考生在学习过程中,对于相对复杂的知识点,要注意与其他知识点结合起来学习。比如,存货与收入核算的结合,应收账款与收入、增值税的结合,固定资产与投资性房地产、长期借款、应付债券的结合等。本章还涉及计

2、算分析题,如应收款项计提坏账准备,存货发出的计价,固定资产折旧的计算,投资性房地产的后续计量及处置等,均应熟练掌握。此外,本章投资性房地产的核算应结合无形资产、固定资产相关知识点一并学习。最近三年本章考试题型、分值、考点分布 考情分析 负债是反映企业财务状况的会计要素之一。在对负债进行核算的过程中往往离不开资产、收入等这些会计要素。考试常会结合资产、收入等知识点共同考核,单独出大题的可能性相对小一些。考生在学习这章内容时,要特别关注应交税费、短期借款、长期借款、应付债券、应付账款、应付职工薪酬、长期应付款等知识点,特别是这些知识点与资产、收入等的结合。 最近三年本章考试题型、分值、考点分布 考

3、情分析 本章主要介绍所有者权益要素的核算内容和会计处理,难度不是很大。由于所有者权益是企业所有者对净资产的所有权,其确认依赖于资产、负债的确认,所以在考查本章内容的同时经常涉及资产、负债等内容,学习时应注意前后章节对照掌握。此外留存收益的核算也经常在主观题目中出现,考生应予以关注。最近三年本章考试题型、分值、考点分布考情分析 本章主要介绍的是反映企业经营成果的三个会计要素中“收入”要素的相关内容,包括各种收入的确认、计量以及政府补助的相关账务处理。本章内容可以单独出计算题,也可以与其他章节结合起来出综合题,比如与“资产”、“负债”和“财务报告”等章结合起来进行考核。虽然2010年分值下降到4分

4、,但从近几年考试情况来判断,本章的分值在10分左右,仍然属于重点章节。学习过程中,不仅要掌握本章的知识点,还要结合其他章节学习。最近三年本章考试题型、分值、考点分布考情分析 本章主要介绍反映企业经营成果的三个会计要素中“费用”要素的核算内容及账务处理。考试时以客观题为主,也可以单独考核计算题或者作为小的考点在综合题中考核,但是难度不大。考生学习时注意掌握教材的基础知识以及费用的相关会计处理。最近三年本章考试题型、分值、考点分布 考情分析 本章是初级会计实务中一般重要的一章,最近三年考试的平均分为3分。考试题型覆盖了单选、多选等题型。本章主要介绍的是反映企业经营成果的三个会计要素中“利润”要素的

5、相关内容,主要讲解计入当期损益的利得和损失、所得税费用以及其他利润项目的计算和会计处理。考试时客观题和主观题均有可能涉及,由于涉及到利润的计算,与报表内容结合的比较紧密,因此综合题涉及到的可能性比较大。 最近三年本章考试题型、分值、考点分布 考情分析 财务报表是对企业财务状况、经营成果和现金流量的结构性表述。一套完整的财务报表至少应当包括资产负债表、利润表、现金流量表和所有者权益(或股东权益)变动表以及附注。本章主要掌握资产负债表、利润表、现金流量表和所有者权益(或股东权益)变动表的编制,以及主要财务指标的计算分析等,考查形式主要是计算分析题和综合题。从近三年考试情况来看,本章出题灵活,报表项

6、目的计算以及财务指标的计算与分析是考核的重点,在学习过程中,报表主要项目的计算原理一定要理解,平时学习时多加以练习,不可死记硬背。最近三年本章考试题型、分值、考点分布 考情分析 本章属于比较重要的章节,主要介绍了成本核算、要素费用的归集和分配、生产费用在完工产品与在产品之间的归集和分配。从历年考试情况来看,主要以客观题形式考核成本核算的基础知识,以主观题形式考核各种分配方法的运用,尤其是各要素费用的归集和分配以及生产费用在完工产品和在产品之间的归集和分配。本章内容理论性较强,平时应结合相应题目多加练习。最近三年本章考试题型、分值、考点分布本章属于非重点章。主要介绍了产品成本的三种计算方法、产品

7、总成本分析的方法、产品生产成本表的编制。从历年考试情况来看,考点主要围绕产品成本计算与基本理论的分析与运用,考试题型主观题和客观题均有可能涉及。学习时注意掌握产品成本计算的品种法、分批法、分步法的特点、适用范围及应用,产品成本分析的相关知识。最近三年本章考试题型、分值、考点分布本章属于非重点内容,从章名上来看会计核算应包括行政单位与事业单位,但教材出于简化,主要以事业单位为主进行了相关的讲解,讲解内容涉及到事业单位的资产、负债、净资产、收入和支出的核算以及会计报表的编制。从历年考试情况来看,主要以客观题为考核形式,考生学习时,注意掌握基本理论知识并结合题目进行练习。最近三年本章考试题型、分值、考点分布 考情分析 本章主要介绍了财务管理的基础、目标、内容、环境,资金时间价值的含义、现值、终值和利率的计算以及资产的风险与收益等财务管理的基础知识。从历年考题情况来看,主要以客观题型考核,但学习时不仅要掌握好相关知识的客观题,还应注意资金时间价值、资产的收益与风险等知识的计算题。最近两年本章考试题型、分值、考点分布

初级实务最近三年比较

初级实务最近三年比较