《Eviews处理多元回归分析操作步骤(共11页)》由会员分享,可在线阅读,更多相关《Eviews处理多元回归分析操作步骤(共11页)(11页珍藏版)》请在装配图网上搜索。

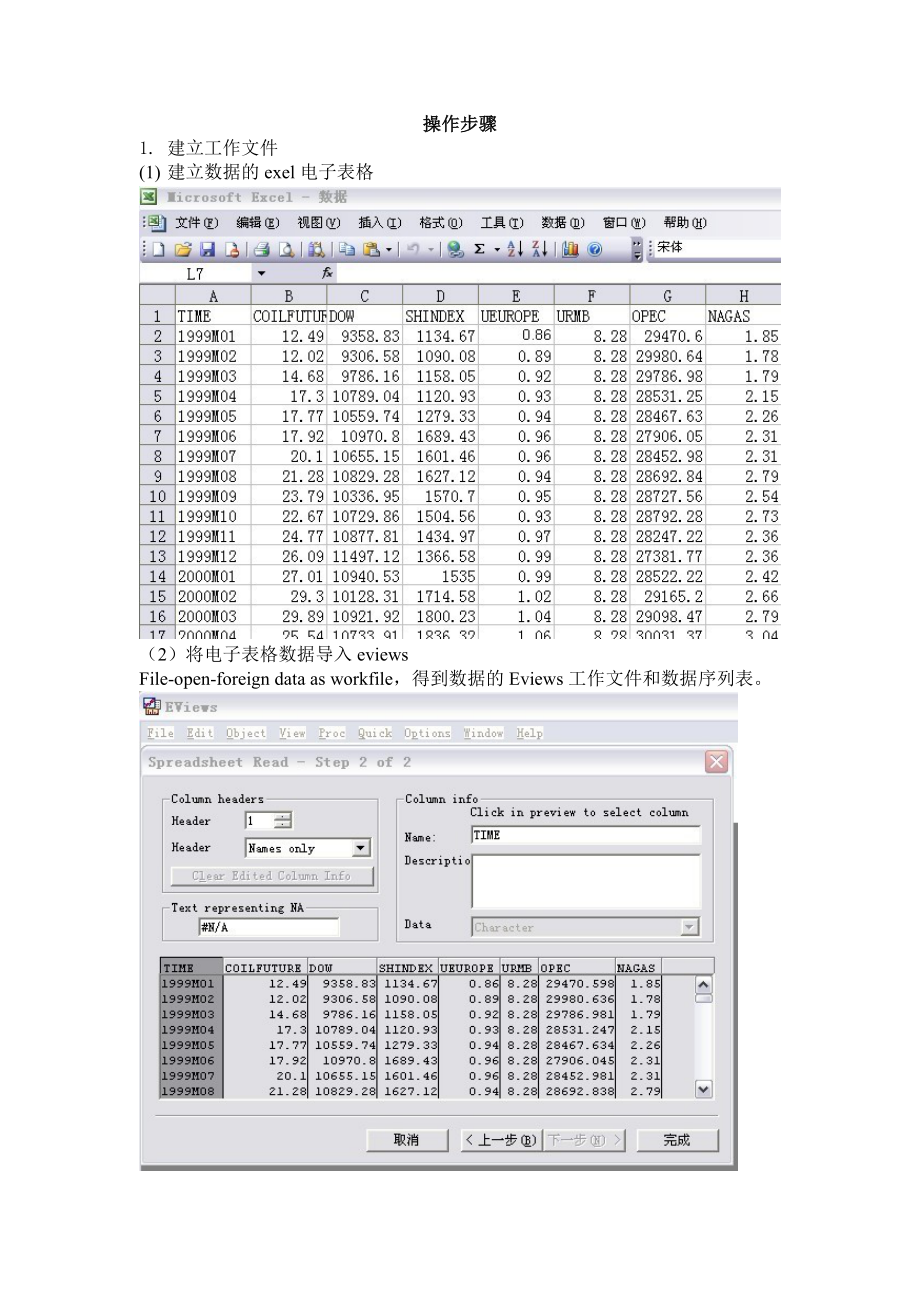

1、操作步骤1. 建立工作文件(1) 建立数据的exel电子表格(2)将电子表格数据导入eviewsFile-open-foreign data as workfile,得到数据的Eviews工作文件和数据序列表。2. 计算变量间的相关系数在窗口中输入命令:cor coilfuture dow shindex nagas opec ueurope urmb,点击回车键,得到各序列之间的相关系数。结果表明Coilfuture数列与其他数列存在较好的相关关系。3.时间序列的平稳性检验(1)观察coilfuture序列趋势图在eviews中得到时间序列趋势图,在quick菜单中单击graph,在seri

2、es list对话框中输入序列名称coilfuture,其他选择默认操作。图形表明序列随时间变化存在上升趋势。(2)对原序列进行ADF平稳性检验quick-series statistics-unit root test,在弹出的series name对话框中输入需要检验的序列的名称,在test for unit root in 选择框中选择level,得到原数据序列的ADF检验结果,其他保持默认设置。得到序列的ADF平稳性检验结果,检测值0.97大于所有临界值,则表明序列不平稳。以此方法,对各时间序列依次进行ADF检验,将检验值与临界值比较,发现所有序列的检验值均大于临界值,表明各原序列都是

3、非平稳的。(3)时间序列数据的一阶差分的ADF检验quick-series statistics-unit root test,在series name对话框中输入需要检验的序列的名称,在test for unit root in 选择框中选择1nd difference,对其一阶差分进行平稳性检验,其他保持默认设置。得到序列的ADF平稳性检验结果,检测值-7.8远小于所有临界值,则表明序列一阶差分平稳。以此方法,对各时间序列的一阶差分依次进行ADF检验,将检验值与临界值比较,发现所有序列的检验值均小于临界值,表明各序列一阶差分都是平稳的。由此可知,以上时间序列均为一阶单整时间序列。4. Gr

4、anger因果检验(1)quick-group statistics-granger causality test,出现如下对话框,输入各序列名称,点击OK。以此得到输入序列之间的单项或双向因果关系。(2)滞后阶数采用Eviews推荐的滞后阶数(3)得到与coilfuture序列相关的Granger因果检验结果。存在dow到coilfuture的单向因果关系;存在shindex到原油期货价格的单向因果关系;存在原油期货价格到nagas的双向因果关系;存在原油期货价格到OPEC产量的单向因果关系;存在ueurope到原油期货价格的单向因果关系;存在ermb到原油期货价格的单向因果关系。5. 协整

5、检验对上述的7个单整时间序列采用EG(Engle-Granger)两步法进行协整检验。 (1)在工作表窗口选取coilfuture 、dow 、shindex、 nagas、 opec、 ueurope、urmb,然后单击右键,选择open,点击as group,得到所有序列数据。(2)在新窗口中点击proc,选择make equation,使用Engle-Granger(EG)两步检验法进行回归,得到回归结果:(3)在新窗口中点击proc,选择make residual series,得到残差项时间序列RESID01。(4)对该序列RESID01进行ADF检验(如上所述)。若残差项平稳,则存

6、在协整关系。否则,不存在。由结果可知,检验值-5.298明显小于所有临界值,则残差项RESID01平稳,即原油期货价格与选定的相关连续经济变量存在着长期均衡关系。6. 误差修正模型(1)对所有的时间数列取对数,消除异方差问题,得到一组新数列,并命名为P1=log(coilfuture),P2=log(dow),P3=log(shindex),P4=log(nagas),P5=log(opec),P6=log(ueurope),P7=log(umrb)。可在eviews中输入Genr命令,自动产生对数数列。(2) 对数据重新建立回归模型。单击quick里estimate equation,输入回

7、归参数,P1,P2,P3,P4,P5,P6,P7,得到回归结果。(3) 在quick菜单里点击generate series,输入ecm=resid02(这个resid02在eviews里是指最近一次回归的残差序列)。 再点击quick菜单中的estimate equation,输入:d(p1)c d(p2) d(p3) d(p4) d(p5) d(p6) d(p7) ecm(-1) 得出回归方程,ecm前面的系数就是误差修正系数,看这些系数是不是显著,如果显著就说明因变量对解释变量的短期波动有影响。我不知道你们考试和我们一样发。我学习的是英文版,不知道你们是不是。第一步,file中选new,

8、新建workfile。第二步,data y录入数据,录入自变量时,就是data x1,后面的依此类推打开以后里面和excel差不多,如果打不进去,你看看是不是调整到了编辑界面,在data的窗口上面一排按钮里面有个+/-Edit,按一下就可以切换。第三步,普通最小二乘法OLSls y c x1 x2 x3.回车后出现个参数的估计值,还有判定系数,T、F检验之类的东西。邹检验:在此OLS窗口中,通过上方view中stability tests的第一个chow breakpoint test,可以进行邹检验,里面输入第二组数据的第一个个数,如一共88个数据,现在邹检验分成两组,就输入45。里面的F检验数值可以判定是否通过邹检验。异方差性检验:也在view中residual tests 最后两个white heteroskedasticity(cross terms)或者(no cross terms),就是方程有没有交叉项。选择下就出来F的结果了,然后判定下。如果有异方差性,也就是Fc,再怀特方法,还是在OLS窗口上方的estimate,按一下,弹出来的窗口右侧勾勾和叉叉下面选择option,在heteroskedasticity前面打勾,选下面的white,确定,再之前的窗口再确定,之后会出来调整过的方程。如果这些还不够,那之后还有问题再问我吧,不过我学的也不多希望对你有帮助。

Eviews处理多元回归分析操作步骤(共11页)

Eviews处理多元回归分析操作步骤(共11页)