《学校会计、出纳人员业务指导资料》由会员分享,可在线阅读,更多相关《学校会计、出纳人员业务指导资料(4页珍藏版)》请在装配图网上搜索。

1、学校会计业务指导资料会计的主要任务是要真实、准确、及时、完整地核算本单位的财务收支。会计方法、要求。一、 审核原始凭证。原始凭证的基本要求、内容。凭证的名称。标明原始凭证所记录业务内容的种类,反映原始凭证的用途,如“发票” “收据”。填制凭证的日期。业务发生或完成日期。填制凭证单位名称或者填制人姓名。经办人员的签字或者盖章。经办人员包括经手人、验收人、单位领导等。经办人员签名或者盖章是为了明确经办人员各自应负担的经济责任。经济业务内容。指经济业务的项目、名称、品种、规格、型号等。数量、单价和金额。从外单位取得的凭证,必须有填制单位的公章;从个人取得的原始凭证,必须有填制人的签名或者盖章。自制原

2、始凭证必须有单位领导人或者指定人员的签名或者盖章。对外开出的原始凭证,必须加盖本单位公章。不得用“白条”充当原始凭证。凡填有大写和小写金额的原始凭证,大写、小写金额必须相符。购买实物的原始凭证必须有验收证明。支付款项的原始凭证,必须有收款单位和收款人的收款证明。 原始凭证的审核。原始凭证作为记账依据必须严格审核,以保证会计核算的真实、正确、合法。审核原始凭证的记录的经济业务是否合规、合法。审核原始凭证的记录的内容是否完整。原始凭证的填列项目是否正确。注意原始凭证的内容是否完整,用途是否合规、合法,手续是否完备,对不合规定的要补换、补办。二、 填制记账凭证。记账凭证是根据审核后的原始凭证,按照经

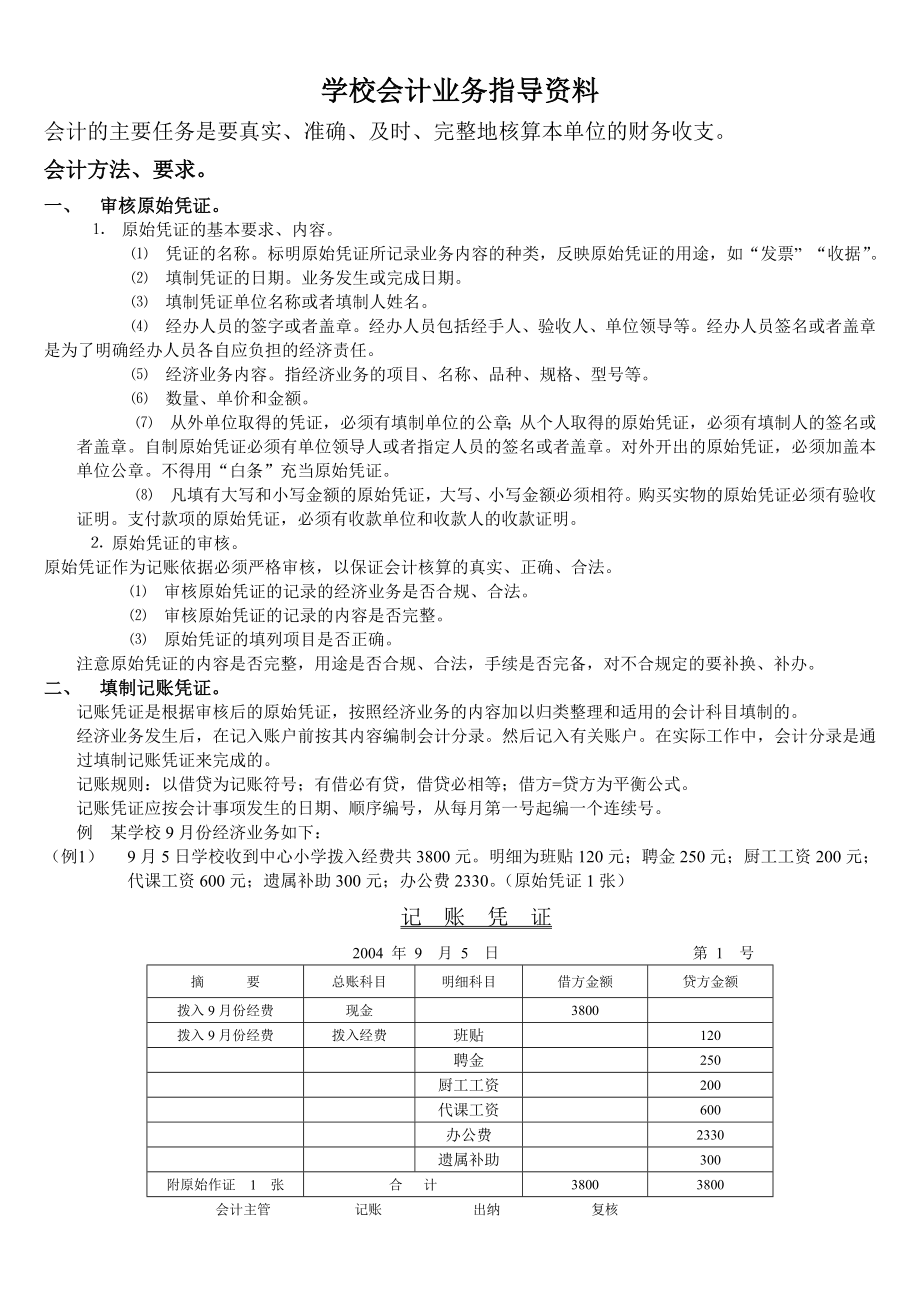

3、济业务的内容加以归类整理和适用的会计科目填制的。经济业务发生后,在记入账户前按其内容编制会计分录。然后记入有关账户。在实际工作中,会计分录是通过填制记账凭证来完成的。记账规则:以借贷为记账符号;有借必有贷,借贷必相等;借方=贷方为平衡公式。记账凭证应按会计事项发生的日期、顺序编号,从每月第一号起编一个连续号。例 某学校9月份经济业务如下:(例1) 9月5日学校收到中心小学拨入经费共3800元。明细为班贴120元;聘金250元;厨工工资200元;代课工资600元;遗属补助300元;办公费2330。(原始凭证1张)记 账 凭 证 2004 年 9 月 5 日 第 1 号摘 要总账科目明细科目借方金

4、额贷方金额拨入9月份经费现金3800拨入9月份经费拨入经费班贴120聘金250厨工工资200代课工资600办公费2330遗属补助300附原始作证 1 张合 计38003800 会计主管 记账 出纳 复核 (例2) 9月8日学校收到中心小学拨入修缮费10000元。(原始凭证1张)记 账 凭 证 2004 年 9 月 8 日 第 2 号摘 要总账科目明细科目借方金额贷方金额拨入修缮费现金10000拨入修缮费拨入经费维修费10000附原始作证 1 张合 计1000010000 会计主管 记账 出纳 复核 (例3) 9月10日学校收到店租收入500元。(原始作证1张);9月15日收到捐赠收入800元。

5、(原始凭证1张)。记 账 凭 证 2004 年 9 月 10 日 第 3 号摘 要总账科目明细科目借方金额贷方金额收到店租收入现金500收到店租收入其它收入租凭收入500收到捐赠收入现金800收到捐赠收入其它收入捐赠收入800附原始作证 2 张合 计13001300 会计主管 记账 出纳 复核 (例4) 9月18日支付班贴、聘金370元;厨工工资200元;代课工资600元;遗属补助300元;(附原始凭证3张)记 账 凭 证 2004 年 9 月 18 日 第 4 号摘 要总账科目明细科目借方金额贷方金额付班贴、聘金人员支出津贴570付厨工工资 代课工资人员支出其它800付遗属补助补助支出生活补

6、助300付人员 生活补助支出现金1670附原始作证 3 张合 计16701670 会计主管 记账 出纳 复核 (例5) 9月20日支付购办公用品等办公费用1000元;(附原始凭证5张)记 账 凭 证 2004 年 9 月 18 日 第 5 号摘 要总账科目明细科目借方金额贷方金额付办公费用公用支出办公费用1000付办公费用现金1000附原始作证 5 张合 计10001000三、 记账。记账是根据记账凭证记入会计账簿的有关账户。(根据会计科目的不同分类设置会计账户)记账必须依据准确无误的记账凭证,每一笔要记明日期、凭证号码、经济业务内容摘要和金额。账户名称 现 金 凭证编号摘 要借方贷方余额月日

7、上月结转200951拨入9月份经费3800982拨入修缮费10000983收到捐赠收入800983店租收入5009184付人员 生活补助支出16709185付办公费用1000本月合计15100267012630本月累计账户名称 收入类拨入经费 凭证编号摘 要借方贷方余额班贴聘金厨工工资代课工资办公费安置费遗属补助修缮费月日951拨入9月份经费38001202502006002330300982拨入修缮费1000010000本月合计1380013800120250200600233030010000本月累计 账户名称 收入类其它收入 凭证编号摘 要借方贷方余额捐赠收入房租收入租赁收入其它收入月日

8、983收到捐赠收入800800983店租收入500500本月合计13001300800500本月累计账户名称 事业支出 凭证编号摘 要借方贷方余额人员支出津贴其它公用支出办公费水电费补助支出遗属补助其它月日9184付补助支出267013705708003003009185付办公费用10001000本月合计26702670137057080010001000300300本月累计四、 结账、编制报表。月未结账计算出当月借贷合计发生额、累计发生额及其余额。12月末结帐结算本期发生额及余额。编制科目余额表科 目 余 额 表 单位:年 月 日 单位:元科目期初余额本月借方发生额本月贷方发生额本月借方累计

9、发生额本月贷方累计发生额本月余额现金拨入经费其它收入事业支出 单位领导 会计 出纳编制收入支出表收入支出表单位:年 月 日 单位:元收入项目本月数本年累计数支出项本月数本年累计数收入事业支出其中:拨入经费其中:人员支出 其它收入 公用支出 补助支出 单位领导 会计 出纳五、 整理、装订、保管单据。会计科目的管理和核算(一) 现金的管理和核算现金是学校的库存现金,本科目的借方反映现金增加,贷方反映现金的减少,月末借方反映库存现金数额。各学校应设置“现金日记账”各学校财会人员分工明确,会计管账不管钱,出纳管钱不管账。学校主要负责人应不定期检查出纳人员现金库存情况。(二) 收入类的管理和核算。收入是指学校开展各项经济活动依法通过各种形式获得非偿还性资金。包括经费拨款、捐赠收入、其它收入等。发生收入时借记“现金”、贷记本科目。学校各项收入必须按规定入账,不得隐匿收入。(三) 事业支出类的管理和核算。事业支出是指学校为开展教学业务活动发生的各项资金的耗费。包括人员支出、公用支出、对个人家庭补助支出。发生时借记本科目、贷记现金。事业支出报销应注意:各项工资、补贴按实发金额和领款人签章的凭证报销;购入办公用品直接报支。

学校会计、出纳人员业务指导资料

学校会计、出纳人员业务指导资料