个人所得税的函数计算公式简单整理

个人所得税的函数计算公式简单整理

《个人所得税的函数计算公式简单整理》由会员分享,可在线阅读,更多相关《个人所得税的函数计算公式简单整理(4页珍藏版)》请在装配图网上搜索。

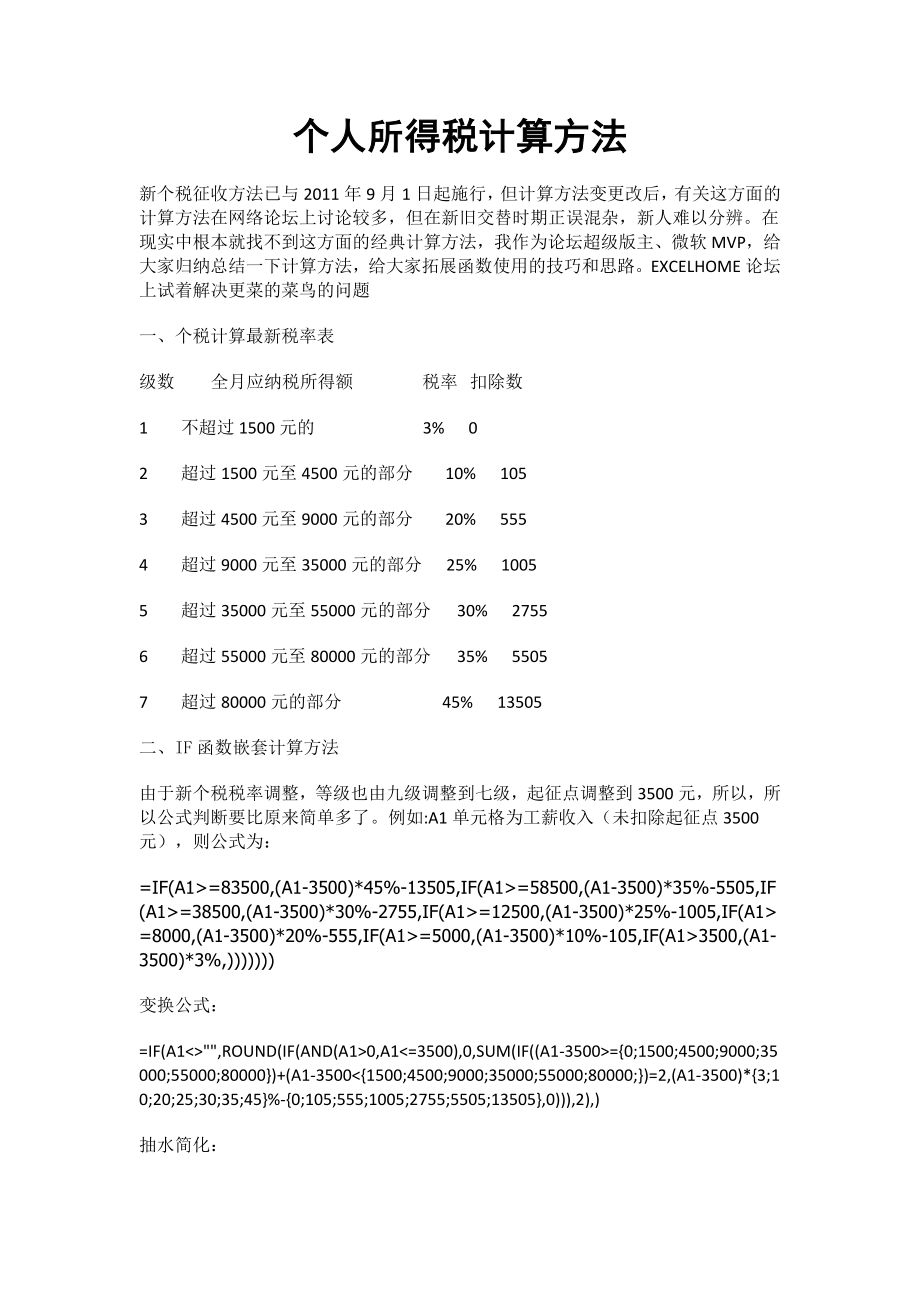

1、个人所得税计算方法新个税征收方法已与2011年9月1日起施行,但计算方法变更改后,有关这方面的计算方法在网络论坛上讨论较多,但在新旧交替时期正误混杂,新人难以分辨。在现实中根本就找不到这方面的经典计算方法,我作为论坛超级版主、微软MVP,给大家归纳总结一下计算方法,给大家拓展函数使用的技巧和思路。EXCELHOME论坛上试着解决更菜的菜鸟的问题一、个税计算最新税率表级数 全月应纳税所得额 税率 扣除数1 不超过1500元的 3% 02 超过1500元至4500元的部分 10% 1053 超过4500元至9000元的部分 20% 5554 超过9000元至35000元的部分 25% 10055

2、超过35000元至55000元的部分 30% 27556 超过55000元至80000元的部分 35% 55057 超过80000元的部分 45% 13505二、IF函数嵌套计算方法由于新个税税率调整,等级也由九级调整到七级,起征点调整到3500元,所以,所以公式判断要比原来简单多了。例如:A1单元格为工薪收入(未扣除起征点3500元),则公式为:=IF(A1=83500,(A1-3500)*45%-13505,IF(A1=58500,(A1-3500)*35%-5505,IF(A1=38500,(A1-3500)*30%-2755,IF(A1=12500,(A1-3500)*25%-1005

3、,IF(A1=8000,(A1-3500)*20%-555,IF(A1=5000,(A1-3500)*10%-105,IF(A13500,(A1-3500)*3%,)变换公式:=IF(A1,ROUND(IF(AND(A10,A1=0;1500;4500;9000;35000;55000;80000)+(A1-35001500;4500;9000;35000;55000;80000;)=2,(A1-3500)*3;10;20;25;30;35;45%-0;105;555;1005;2755;5505;13505,0),2),)抽水简化:=IF(A1,ROUND(IF(AND(A10,A1%=0;

4、15;45;90;350;550;800)+(A1%-350,(A1-3500;5000;8000;12500;38500;58500;83500)*3;7;10;5;5;5;10%)用TEXT条件参数取代IF,公式变换为:=SUM(-TEXT(A1-3500;5000;8000;12500;38500;58500;83500)*3;7;10;5;5;5;10%,0)抽水简化:=-RMB(SUM(-TEXT(A1%-7;10;16;25;77;117;167*5)*3;7;10;5;5;5;10,=0;7;10;16;25;77;117;167*5)-INDEX(0;0;21;111;201;

5、551;1101;2701*5,SUM(N(A1%=0;7;10;16;25;77;117;167*5)将两段公式的第一参数合并,整理得到简化公式:=INDEX(A1*0;3;10;20;25;30;35;45%-0;21;91;251;376;761;1346;3016*5,SUM(N(A1%=0;7;10;16;25;77;117;167*5)七、年终奖计算个税的方法年终奖缴税采用老算法新税率 对于大家关注的年终奖怎么缴个税,根据杭州市地税局相关负责人给出了明确算法。 个人取得的年终奖,仍按照国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知(国税发【2005】9

6、号)文件规定征税,但同时应采用最新减除费用标准、速算扣除数和税率,来计算缴纳个人所得税。 举个例子:韩先生在杭州一家公司工作,2011年12月3日取得工资收入3400元,当月又一次取得年终奖金24100元,其应缴纳多少个人所得税?韩先生因当月工资不足3500元,可用其取得的奖金收入24100元补足其差额部分100元,剩余24000元除以12个月,得出月均收入2000元,其对应的税率和速算扣除数分别为10%和105元。应纳个人所得税额=(24100-100)10%-105=2295元。根据规定,月薪达不到3500元的,要从年终奖中抵扣掉,所以,上述公式变通为:=LOOKUP(一次性年终奖+(应发

7、合计-免征额-养老金-失业保险-医疗保险0)*(应发合计-免征额-养老金-失业保险-医疗保险)%/60,0;3;9;18;70;110;160,(一次性年终奖+(应发合计-免征额-养老金-失业保险-医疗保险0)*(应发合计-免征额-养老金-失业保险-医疗保险)*3;10;20;25;30;35;45%-0;21;111;201;551;1101;2701*5)七、已知税后工资或个税,倒推税前工资的方法1、假定G6单元格输入税后工资5405元,推算税前工资,公式:=MAX(G6-3500-5*0,21,111,201,551,1101,2701)/(1-5%*0.6,2,4,5,6,7,9)+3500,G6)结果是5,500.00元2、假定G10单元格输入个税95元,推算税前工资,公式:=MIN(3500+(G10+5*0,21,111,201,551,1101,2701)/(5%*0.6,2,4,5,6,7,9)

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 届高考英语复习课件:专题一-名词和冠词

- 动物微生物_第八章免疫学基础理论课件

- 届高考语文一轮教学课件文言断句和翻译

- 届高考英语一轮复习考案选修7-Unit-4课件

- 槟榔的危害课件

- 动物疾病诊疗过程-兽医学概论(动物科学专业使用)课件

- 届高考英语一轮复习考案必修2-Unit-4课件

- 发动机进气系统故障课件

- 届高考英语二轮专题复习(湖南专用)阅读简答课件

- 常见酿酒葡萄品种简绍课件

- 届高考英语高效备考复习阅读理解微技能与新题型特训13课件

- 部编版小学语文二年级上册知识总结复习ppt课件全册

- 材料成形装备及自动化课件

- 届高考英语一轮复习学通语法教学课件-第-讲-动词的时态和语态-新人教版

- 厄尔尼诺和拉尼娜ppt课件