财务报表分析作业一范文

财务报表分析作业一范文

《财务报表分析作业一范文》由会员分享,可在线阅读,更多相关《财务报表分析作业一范文(12页珍藏版)》请在装配图网上搜索。

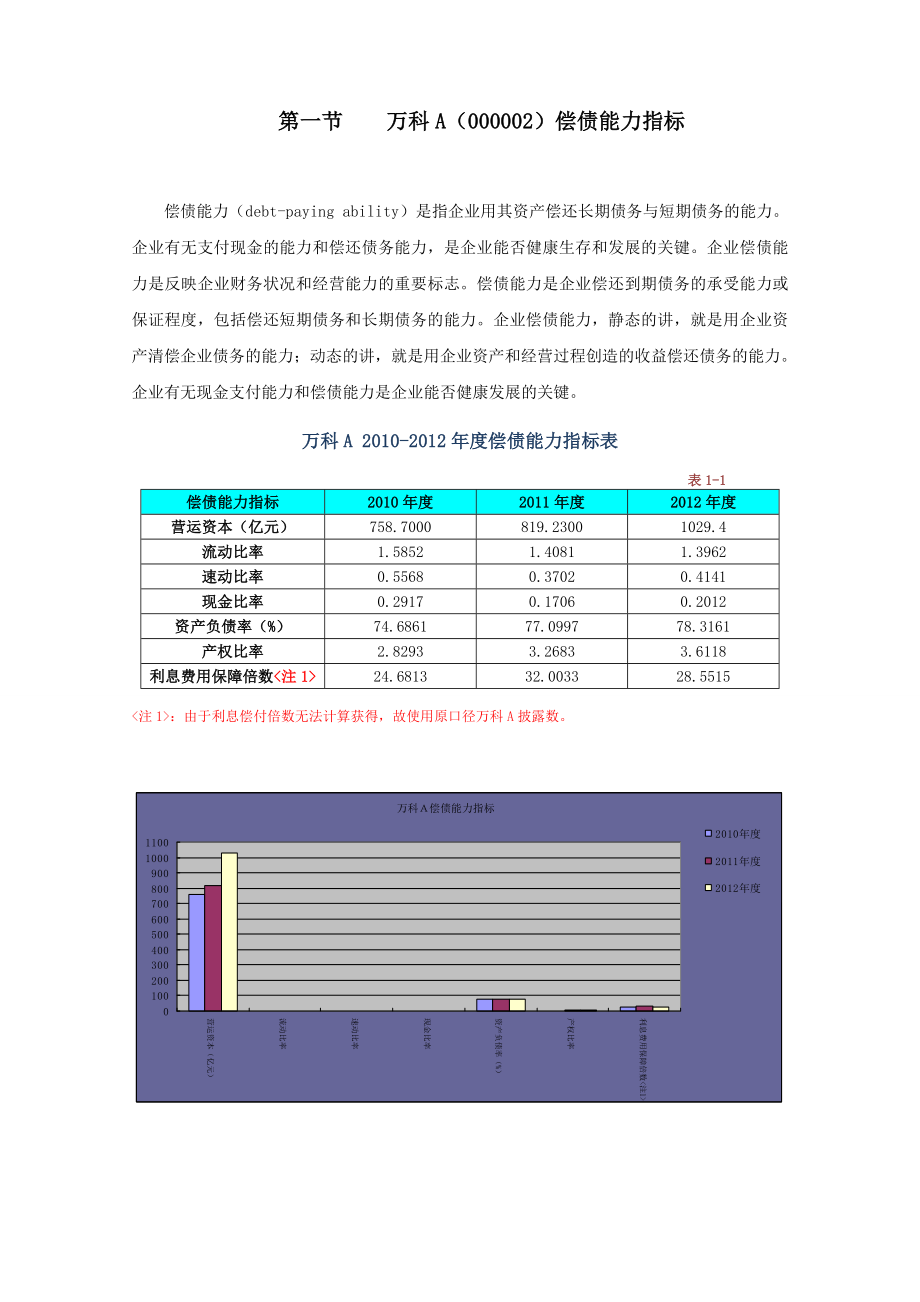

1、 第一节 万科A(000002)偿债能力指标偿债能力(debt-paying ability)是指企业用其资产偿还长期债务与短期债务的能力。企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键。企业偿债能力是反映企业财务状况和经营能力的重要标志。偿债能力是企业偿还到期债务的承受能力或保证程度,包括偿还短期债务和长期债务的能力。企业偿债能力,静态的讲,就是用企业资产清偿企业债务的能力;动态的讲,就是用企业资产和经营过程创造的收益偿还债务的能力。企业有无现金支付能力和偿债能力是企业能否健康发展的关键。万科A 2010-2012年度偿债能力指标表表1-1偿债能力指标2010年度201

2、1年度2012年度营运资本(亿元)758.7000 819.2300 1029.4流动比率1.5852 1.4081 1.3962速动比率0.5568 0.3702 0.4141现金比率0.2917 0.1706 0.2012资产负债率(%)74.6861 77.0997 78.3161产权比率2.8293 3.2683 3.6118利息费用保障倍数24.6813 32.0033 28.5515:由于利息偿付倍数无法计算获得,故使用原口径万科A披露数。第二节 万科A(000002)偿债能力指标同行业比较一、2010年度偿债能力比较万科A及同行业2010年度偿债能力指标比较表 表2-1偿债能力指

3、标万科A排名行业均值行业最高行业最低营运资本(亿元)758.7000 2114.6740 777.7530 2.7541 流动比率1.5852 152.3691 9.5733 1.0283 速动比率0.5568 80.5522 1.1851 0.1767现金比率0.2917 1929.8664 65.95790.0000 资产负债率(%)74.6861 1663.4255 切28.5637 89.6700 产权比率2.8293 1212.3637 2.9504 840.0639利息费用保障倍数24.6813 1939.6196 232.5042 -40.0303:同业比较数据为选取同行业20家

4、样本企业汇总排列而成(下同)。二、2011年度偿债能力比较万科A及同行业2011年度偿债能力指标比较表 表2-2偿债能力指标万科A排名行业均值行业最高行业最低营运资本(亿元)819.232128.02558894.05444.025流动比率1.4081161.8288653.07631.0272速动比率0.3702100.4053850.97490.0732现金比率0.17061923.6300964.94120资产负债率(%)77.09971564.2474135.09192.0426产权比率3.268311228.6655489.3829338.1455利息费用保障倍数32.003314-

5、163.8528174.0539-3271.023三、2012年度偿债能力比较万科A及同行业2012年度偿债能力指标比较表表2-3偿债能力指标万科A排名行业均值行业最高行业最低营运资本(亿元)1,029.4000 1148.91221051029.4-1.725流动比率1.3962 141.867733.98690.9894速动比率0.4141 110.436330.92890.0951现金比率0.2012 1927.41405586.5470资产负债率(%)78.3161 1967.1625440.263991.968产权比率3.6118 1242.182913.61181127.5911利

6、息费用保障倍数28.5515 1858.7661646.5209 -6.2528第三节 万科A(000002)偿债能力指标分析一、营运资金分析 表3-1项目2010年度2011年度2012年度万科A 758.7819.231029.4排名221行业均值114.674128.02558148.9122105行业最高777.753894.05441029.4行业最低2.75414.025-1.725 图3-1l 营运资金:是指流动资产总额减流动负债总额后的余额,也称净流动资产。从会计的角度看是指流动资产与流动负债的净额。为可用来偿还支付义务的流动资产,减去支付义务的流动负债的差额。l 营运资金公式

7、: 营运资金= 流动资产-流动负债 l 个人分析:营运资金是偿还流动负债的“缓冲垫”。该指标看高。企业能否偿还短期债务,要看有多少债务,以及有多少可以变现偿债的流动资产。当流动资产大于流动负债时,营运资金为正,说明资金出现溢余,反之,说明资金出现短缺。从上图表中可以看出,该企业营运资本2010年末值为758.7亿元,在所选的20家同行业企业中排名第2名。2011年末值为819.23亿元,在所选的20家同行业企业中排名第2名,比2010年增长60.53亿元,增值7.98%,2012年末值为1029.4亿元,在所选的20家同行业企业中排名第1名,比2011年增长210.17亿元,增值较2011年比

8、率有明显上升,达25.65%,远高于2011年7.98%的增值比率。以上数据显示,万科A这三年的营运资金逐年呈上升趋势,且2011年及2012年的上升额远远高于2010年的,说明该企业的资金运作状况良好,流动负债较少,短期偿债能力较强,短期偿债的风险较小。二、流动比率分析 表3-2项目2010年度2011年度2012年度万科A 1.58521.40811.3962排名151614行业均值2.36911.8288651.86773行业最高9.57333.07633.9869行业最低1.02831.02720.9894 图3-2l 流动比率: 是流动资产对流动负债的比率,用来衡量企业短期偿债能力的

9、核心比率。流动资产在短期债务到期以前,可以变为现金用于还负债的能力。一般情况下,流动比率指标值越高,说明企业的短期偿债能力越强,短期债权人利益的安全程度也越高;反之,流动比率越低,说明企业短期偿债能力越弱。l 流动比率公式:流动比率=流动资产/流动负债l 个人分析: 流动比率是衡量企业短期偿债能力的核心比率。该指标在制造业中适当看高,标准是2。一般来说,流动比率越高,说明资产的流动性越强,短期偿债能力越强。流动比率越低,说明资产的流动性越差,短期偿债能力越弱。从图表中能看出万科A在2010-2012三年间流动比率分别为1.5852、1.4081、1.3962。这三年的流动比率都小于2,且离2尚

10、有一短距离,三年流动比率呈逐渐下降的态势,2010年的流动比率略高于后两年,2011年与2012年的流动比率持平,表明该企业短期偿债能力逐年下降。该企业属于房地产行业,该行业具有经营周期长,存货周转率低的特点,由于受到自2010年以来房价逐渐攀高的影响及房地产政策方面限购令及国五条的实施等,该行业发展进入“寒冬状态”,企业的存货周转率呈恶化状态,导致行业流动比率转入恶化状态,该企业三年流动比率在选取的同行业对比20家企业中排名分别为:2010年15名;2011年16名;2012年14名,排名都较靠后,已在幅低于行业水平,因此万科A的流动比率较差。l 三、速动比率分析 表3-3 项目2010年度

11、2011年度2012年度万科A 0.55680.37020.4141排名81011行业均值0.55220.4053850.43633行业最高1.18510.97490.9289行业最低0.17670.07320.0951 图3-3 l 速动比率:指速动资产对流动负债的比率,也称为酸性测试比率。它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。l 速动比率公式:速动比率=速动资产/流动负债=(流动资产-存货)/流动负债l 个人分析:速动比率和流动比率都反映企业短期偿债能力的指标。特别是速动比率是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。该指标适当看高,一般标准是1:1。从图表

12、中可以看出,万科A3年内的速动比率分别为2010年0.5568,2011年为0.3702,2012年0.4141,都远低于一般标准,几乎都是一般标准的1/2。传统经验认为,速动比率维持在1:1较为正常,它反映企业每1元流动负债就有1元易于变现的流动资产来抵偿,短期偿债能力有可靠的保障。比较房地产行业速动比率均值,2010年与行业均值0.5522持平,2011年低于行业均值0.4054,2012年也低于行业均值0.4363,说明该企业速动比率在2011年和2012年连续下降。因为影响速动比率的因素是存货的变现能力。房地产行业主要依靠负债经营,产品建设周期长、存货价值大,而且近几年房地产行业的整体

13、销售状况不景气,从而导致了整个房地产行业的速动比率处在较低的状态上。从图表中分析万科A的速动比率三年连续下降,基本和整体房地产行业相一致,处于较低水平。四、现金比率分析 表3-4项目2010年度2011年度2012年度万科A 0.29170.17060.2012排名191919行业均值29.866423.6300927.414055行业最高65.957964.941286.547行业最低000 图3-4l 现金比率:现金比率是指企业现金类资产与流动负债的比率。这里所说的现金类资产,是指货币现金及交易性金融资产。这两项资产的特点是随时可以变现。 现金比率(货币资金+交易性金融资产)X 100%流

14、动负债l 现金比率公式:l 个人分析:现金比率反映企业的即时付现能力,即随时可以还债的能力。在评价企业短期偿债能力时,一般来说现金比率重要性不大。因为不可以要求企业用现金类资产偿付全部流动负债,企业也没有必要总是保持足够还债的资金资产。但是,当企业的应收账款和存货的变现能力存在问题时,现金比率就显得很重要了。现金比率的作用是表明在最坏情况下企业的短期偿债能力如何。现金比率高。说明企业支付能力强,但如果这个指标过高,也不一定是好事。它可能反映该企业不善于充分利用现金资源,没有把现金投入经营以赚取更多的利润。从图表可以看出,万科A在2010年的现金比率指数也是在上升的,现金比率为0.2917,远低

15、于行业均值29.8664,2011年现金比率为0.1706,较之2010年下降了0.1211,2012年现金比率为0.2012,较之2011年略有上升,上升了0.0306,说明2012年的短期偿债能力略强于2011年。万科A自2010年至2012年的现金比率在环比同行业20家企业中处于最后一名,说明该企业的随时还债能力在房地产同行业中处于极差行列。五、资产负债率分析表3-5 项目2010年度2011年度2012年度万科A 74.686177.099778.3161排名161519行业均值63.425564.2474167.16254行业最高28.563735.09140.2639行业最低89.

16、6792.042691.968 图3-5l 资产负债率:资产负债率是全部负债总额除以全部资产总额的百分比,也就是负债 总额与资产总额的比例关系,也称之为债务比率。资产负债率反映在资产总额中有多大比例是通过借债筹资的。用于衡量企业利用债权人资金进行财务活动的能力,同时也能反映企业在清算时对债权人利益的保护程度。l 资产负债率公式:资产负债率=负债总额/资产总额100%l 个人分析:资产负债率是长期偿债能力中衡量还本能力的核心比率,是衡量企业负债水平及风险程度的重要指标。债务可以改善盈利能力,同时也增加企业的利润和风险,企业管理者的任务就是在利润和风险之间取得平衡。一般来说资产负债率总体看低,国际

17、标准小于60%,国内标准小于50%。从图表中看出,万科A这3年的资产负债率都在70%-80%之间,2010年资产负债率74.6861,2011年上升为77.0997,2012年较之2011年略有上升为78.3161,三年的资产负债率呈逐年上升在态势,总体维持在一个较高的水平。 从房地产行业整体来看,资产负债率也是呈逐年上升的状态,2010至2013年行业均值分别为:63.4255、64.2474、67.1625。但是三年万科A资产负债率都高于同行业水平,说明该企业的资本结构较为合理,偿还长期债务的能力较强,长期的债务风险较低。但是逐年上升的资产负债率在同比样本企业中排名较靠后也说明该企业偿债能

18、力变弱。六、产权比率分析 表3-6项目2010年度2011年度2012年度万科A 2.82933.26833.6118排名1111行业均值212.3637228.66554242.18291行业最低2.950489.38293.6118行业最高840.0639338.14551127.5911 图3-6l 产权比率:产权比率是负债总额与所有者权益总额的比率。该指标又称债务权益指标,是衡量企业长期偿债能力的主要指标之一。在股份制企业,是股东权益总额与企业资产总额的比率,是为评估资金结构合理性的一种指标。l 产权比率公式: 产权比率负债总额X 100%所有者权益总额l 个人分析: 产权比率是对资产

19、负债率的必要补充。这个指标是通过企业负债与所有者权益进行对比来反应资本来源的结构比例关系,用于衡量风险程度和对债务的偿还能力。该指标看低,标准是1 。这个指标越大表明风险越大,反之则越小。同理。该指标越小表明企业长期偿债能力越强,反之则越弱。一般如果认为资产负债率应当在40%-60%。则产权比率应当维持在70%-150%。从图表中可以看出,万科A的产权比率2010年为2.8293 、2011年为3.2683、2012年为3.6118。该企业属房地产行业,而该行业均值日2010年为212.3637、2011年为228.66554、2012年为242.12891。整个房地产行业产权比率呈现逐年升高

20、趋势,表明整个房地产行业长期偿债能力恶化。从图表中可以看出,万科A产权比率在同行业20企业中是最低的,其保障债权人利益能力较强。但是2010年至2012年在同行业中保持较低比率同时,又呈现逐年上升的状况,表时表明公司财务结构的风险有所增加,股东权益对偿债风险的承担能力有所下降,对债务的保障程度减少,公司的长期偿债能力下降。l 七、利息费用保障倍数分析 表3-7项目2010年度2011年度2012年度万科A 24.681332.003328.5515排名191418行业均值3961.9679-16385.285876.61605行业最高23250.429617405.39964652.09行业最

21、低-4003.0366-327102.3-625.2846 图3-7l 利息费用保障倍数:利息费用保障倍数是指企业经营业务收益与利息费用的比率,也称为已获利息倍数。表明企业经营业务收益相当于利息费用的多少倍,数额越大,偿债能力越强。该指标用于衡量企业用其经营业务收益偿付借款利息的能力,是从利润表方面衡量企业长期偿债能力的指标。l 利息费用保障倍数公式:利息费用保障倍数 =息税前利润利息支出=(税前利润总额+利息支出)利息支出=(税后净利润+所得税+利息支出)利息支出l 个人分析: 利息费用保障倍数是长期偿债能中衡量每年付息的核心比率。它不仅反映了企业获利能力的大小,而且反映了获利能力对偿还到期

22、债务的保证程度,它是企业举债经营的前提依据,也是衡量企业长期偿债能力的大小的重要标志。该指标越高,表明企业的债务利息偿还有保障:相反,则表明企业没有足够资金来偿还债务利息,企业偿债能力低下。一般,标准大于3倍。从图表中可以看出利息费用保障倍数2010年为24.6813,2011年为32.0033,2011年比2010年上升了7.322,2012年为28.5515,2012比2011下降了3.4518。从动态过程来看,虽然万科A的利息费用保障倍数自2010年至2012年有升也有降,但从总体而言属于上升状态,说明企业支付利息和履行债务契约的能力强,存在的财务风险较小,本企业的长期偿债能力增强。对于

23、在同行业20家样本企业中万科A的利息费用保障倍数的排名比较靠后,还是有足够资金来源偿还负债利息。第四节 万科A(000002)偿债能力分析小结综合上述分析,万科A自2010年开始至2012年总体而言属于稳定上升,但在同行业中还是保持较平稳状态,偿债能力处于同行业中上游。 首先,万科A短期偿债能力中的流动比率、速动比率和现金比率等指标,与2010年相比均有所下降,因此短期偿债能力有所下降。万科A长期偿债能力中的产权比率、利息偿付倍数等指标都低于同行业平均水平,说明企业的债务资本与权益资本的配置、财务结构上风险性较小,所有者权益配置较高,偿债风险的承受能力较强。万科A的资产负债率在同行业中略偏高,但也还是处在相对合理的状况,作为房地产这一资金密集型产业的龙头企业,更为充足的资金显然能够让万科在经营中获得更加从容的腾挪空间,因此融资主要还是体现为发展的需要。由此可见,万科A的偿债能力总体逐渐提高,且部分指标达到了所在行业的优良水平,更好的保证了债权人的债务偿付力,为企业的健康发展提供了坚实的基础。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。