《会计基础第二章要素补充笔记》由会员分享,可在线阅读,更多相关《会计基础第二章要素补充笔记(7页珍藏版)》请在装配图网上搜索。

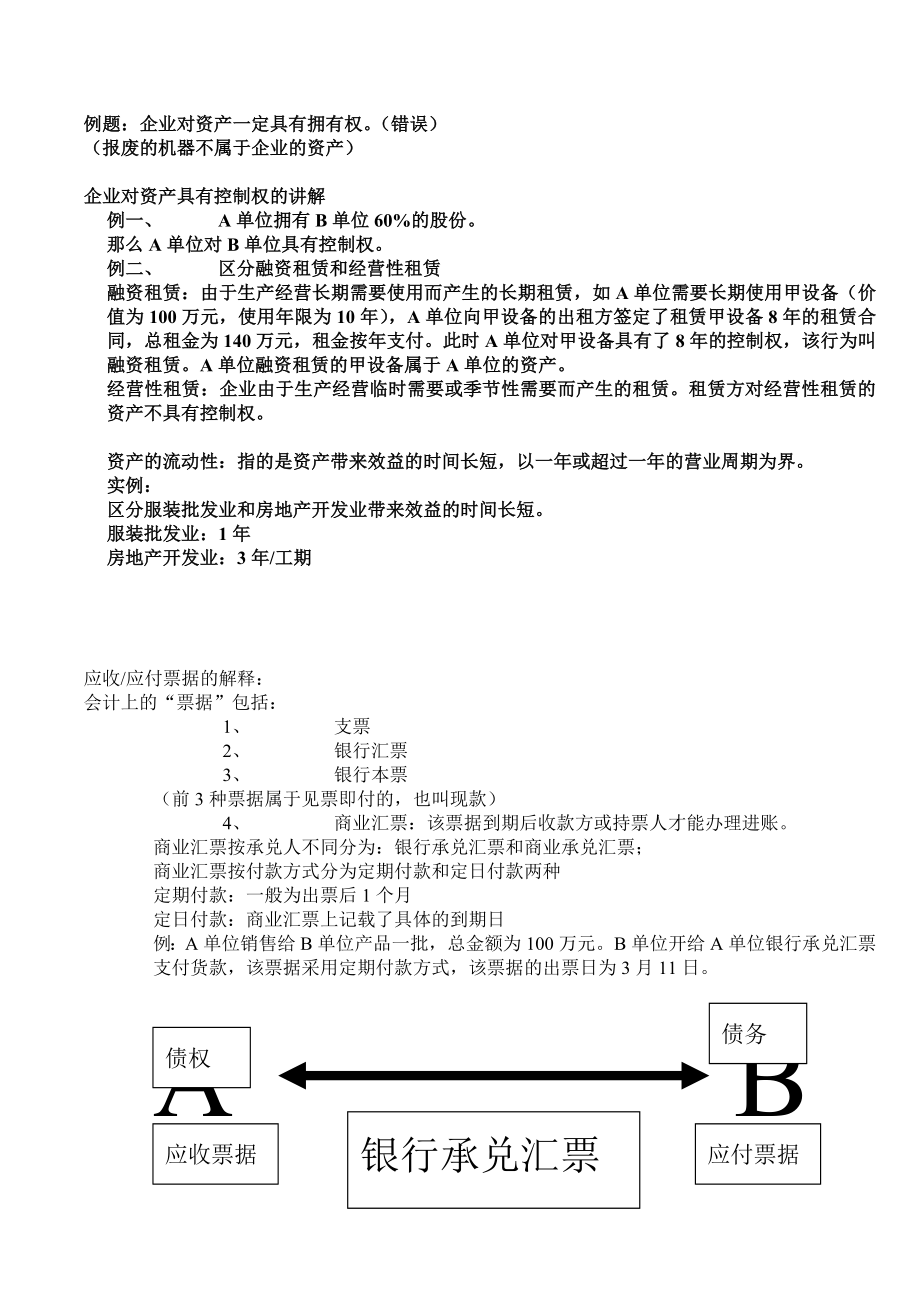

1、例题:企业对资产一定具有拥有权。(错误)(报废的机器不属于企业的资产)企业对资产具有控制权的讲解例一、 A单位拥有B单位60%的股份。那么A单位对B单位具有控制权。例二、 区分融资租赁和经营性租赁融资租赁:由于生产经营长期需要使用而产生的长期租赁,如A单位需要长期使用甲设备(价值为100万元,使用年限为10年),A单位向甲设备的出租方签定了租赁甲设备8年的租赁合同,总租金为140万元,租金按年支付。此时A单位对甲设备具有了8年的控制权,该行为叫融资租赁。A单位融资租赁的甲设备属于A单位的资产。经营性租赁:企业由于生产经营临时需要或季节性需要而产生的租赁。租赁方对经营性租赁的资产不具有控制权。资

2、产的流动性:指的是资产带来效益的时间长短,以一年或超过一年的营业周期为界。实例:区分服装批发业和房地产开发业带来效益的时间长短。服装批发业:1年房地产开发业:3年/工期应收/应付票据的解释:会计上的“票据”包括:1、 支票2、 银行汇票3、 银行本票(前3种票据属于见票即付的,也叫现款)4、 商业汇票:该票据到期后收款方或持票人才能办理进账。商业汇票按承兑人不同分为:银行承兑汇票和商业承兑汇票;商业汇票按付款方式分为定期付款和定日付款两种定期付款:一般为出票后1个月定日付款:商业汇票上记载了具体的到期日例:A单位销售给B单位产品一批,总金额为100万元。B单位开给A单位银行承兑汇票支付货款,该

3、票据采用定期付款方式,该票据的出票日为3月11日。债务债权银行承兑汇票应付票据应收票据A B3月11日4月11日4月21日出票日1个月承兑期到期日10提示付款期本业务对于A单位的会计业务分析如下:应收票据资产(100万元)主营业务收入收入(100万元)4月11日后A单位将到期的应收票据款存入银行,会计业务分析如下应收票据资产(100万元)银行存款资产(100万元)本业务对于B单位的会计业务分析如下:应付票据负债库存商品资产4月11日后B单位将到期的应付票据款支付给A单位,会计业务分析如下应付票据负债银行存款资产考试题:会计上的“应收票据和应付票据”是指( D)A支票B银行汇票C银行本票D商业汇

4、票(银行承兑汇票)应收账款是指企业因销售商品、提供劳务等经营活动应收取的款项(企业赊销的款项);预付账款是指企业按照合同规定预付的款项;(企业因购买商品、接受劳务等经营活动提前支付的定金;还包括老科目当中的“待摊费用”待摊费用:企业已经支付应当由本期或以后各期分别负担的分摊期在一年内(含一年)的各项费用,如交纳的一年内的租金、物业费、保险费等费用)其他应收款是指企业除应收票据、应收账款等以外的各项应收、暂付的款项。其他应收款实例:1、11日职员张三预借差旅费800元,以现金支付。其他应收款 资产现金 资产 2、11日,企业支付给B单位产品质保金2万元以银行存款支付.其他应收款 资产银行存款 资

5、产 对“固定资产”的补充:固定资产指的是与企业的生产经营有直接联系的工具或器具等,如房屋、机器和车辆等,是企业的主要劳动工具(资料),使用寿命超过一年;与企业的生产经营没有直接联系的工具或器具等其单位价值超过2000元,使用寿命超过2年也应当记入企业的固定资产。如企业的空调机。固定资产其特性为:一次投入,循环(多次)使用,会折旧。长期待摊费用的实例:1、 企业对租赁期为5年的写字间进行装修发生的6万元的装修费用。2、 企业成立时金额较大的开办费也应记入企业的长期待摊费用,在会计实务中将其分5年摊销。负债的流动性:指的是企业债务的偿还的时间长短。按一年或超过一年的营业周期为界。预收账款:企业因销

6、售商品、材料和提供劳务等经营活动提前收取的定金;还包括企业收取的一年内的租金、管理费等。其他应付款实例:1、 企业业务人员购买价值为500元的办公用品交付行政部门使用。事后经单位领导批准支付其款项。办公用品交付行政部门使用时:管理费用费用其他应付款负债支付业务员款项时:其他应付款负债现金资产2、 企业收到甲公司的产品一年的质保金12万元存入银行。银行存款资产其他应付款负债应付工资:指的是企业根据合同规定应付给职工的工资总额,包括工资、奖金和津贴等。应付福利费:指的是企业根据工资总额的一定比例应付给职工的各种福利,如交纳的各种保险或住房公积金等。区分“直接计入所有者权益的利得和损失”和“利得和损

7、失”直接计入所有者权益的利得和损失:其不计入利润表,而是记入资产负债表,如企业的投资性房地产在市场行情下的升值部分或贬职部分;在会计核算时使用“资本公积”科目。利得和损失:其记入利润表,在会计核算时使用“营业外收入和营业外支出”,如企业接受捐赠的资产(利得)和企业向外捐出的资产(损失)。收入-费用=利润总额利润总额-企业所得税=净利润营业外收入不属于企业的收入要素。收入要素中补充“出租资产收入”实例:例一、1、4月1日企业出租闲置房屋一栋,根据合同规定预收本季度租金12000元,存入银行。预收账款负债(12000)银行存款资产(12000)2、4月30日,确认本月出租闲置房屋收入所做的会计处理

8、。其他业务收入收入(4000)预收账款负债(4000)例三、 企业出租给E公司包装物一批根据合同规定半年租金为6000元,确认本月收入所做的会计处理。(企业尚未收到租金)其他应收款资产(1000)其他业务收入收入(1000)营业外支出科目不属于企业的“费用”要素。费用按照与收入的配比关系不同,也叫费用按受益对象不同来分类,也叫配比性原则。主营业务成本:计算本期已实现销售商品或产品的成本(结转本期已实现销售产品或商品的成本)(P143例10-21)主营业务成本费用库存商品资产其他业务成本:计算本期实现的销售材料或出租资产发生的成本。(P143例10-22)其他业务成本费用原材料资产费用营业成本期

9、间费用直接材料直接人工制造费用销售费用管理费用财务费用直接材料:工业企业车间用于生产产品耗用的材料,在会计核算时使用“生产成本”科目。(结转本月仓库发出用于生产产品耗用原材料的成本);直接人工:工业企业车间发生的车间工人工资,在会计核算时也使用“生产成本”科目;企业对外提供劳务发生的成本记入“劳务成本”科目;制造费用:企业车间发生的生产产品的间接消耗,包括车间发生的机器折旧、车间管理人员和技术人员的工资薪酬、办公用品费、差旅费、水电费、季节性停工损失等。(期末,会计核算时将本月发生的制造费用的合计数转入“生产成本”科目)销售费用:也叫营业费用,指的是企业发生的与销售相关的费用,如销售商品的运输

10、费、广告费、销售科的职员工资薪酬、差旅费等。管理费用:企业管理部门(也叫行政部门,也叫厂部)发生的日常消耗,如管理部门的办公用品费、差旅费、机器折旧、职员工资薪酬等。(在会计实务中,科室不明确的费用都可以记入企业的管理费用)P144例10-23 和P146例10-24 财务费用:1、 企业在银行办理业务交纳的手续费;2、 企业需要支付的贷款利息;(在实务中,企业的利息收入冲减本期财务费用)3、 汇兑损失(出口企业,由于汇率下跌对企业造成的损失);在实务中各企业计算企业所得税的常用的方法:1、 利润总额25%(采用查账征收方式)P148例10-272、 采用定期定额征收:如规定企业一年内交纳企业所得税3000元、5000元、9000元等金额。3、 采用核定征收方式:企业应交企业所得税=营业收入25%1%根据P147页的表10-26计算出P120页的表8-2的本期金额企业所得税按季度缴纳(每季度前15日),按年计征。企业所得税A类申报表项目本期金额本年累计数1、营业收入300002、营业成本270003、利润总额30004、税率25%5、应交所得税金额750

会计基础第二章要素补充笔记

会计基础第二章要素补充笔记