《轿车市场经济指数分析》由会员分享,可在线阅读,更多相关《轿车市场经济指数分析(4页珍藏版)》请在装配图网上搜索。

1、高价车发出强劲威力 轿车市场经济指数分析来源:汽车周报根据中国汽车工业协会产销快讯的数据显示,4月份我国轿车销售比3月份增长12.56%,比去年同期增长63.86%。 价格指数、规模指数同创历史新高4月份我国轿车市场销售平均价格指数达到104.5,市场规模指数达到360.8,两个指数都达到了历史最高水平。市场销售平均价格达到15.84万元,交易额达259亿元。与去年同期相比,价格指数增加8.4个点,市场规模指数增长了205.3个点,市场规模比去年同期扩大132%,市场销售平均价格提高1.24万元。与3月相比,价格指数增加了4.7个点,市场规模指数增加了127.56个点,市场规模扩大了55%。增

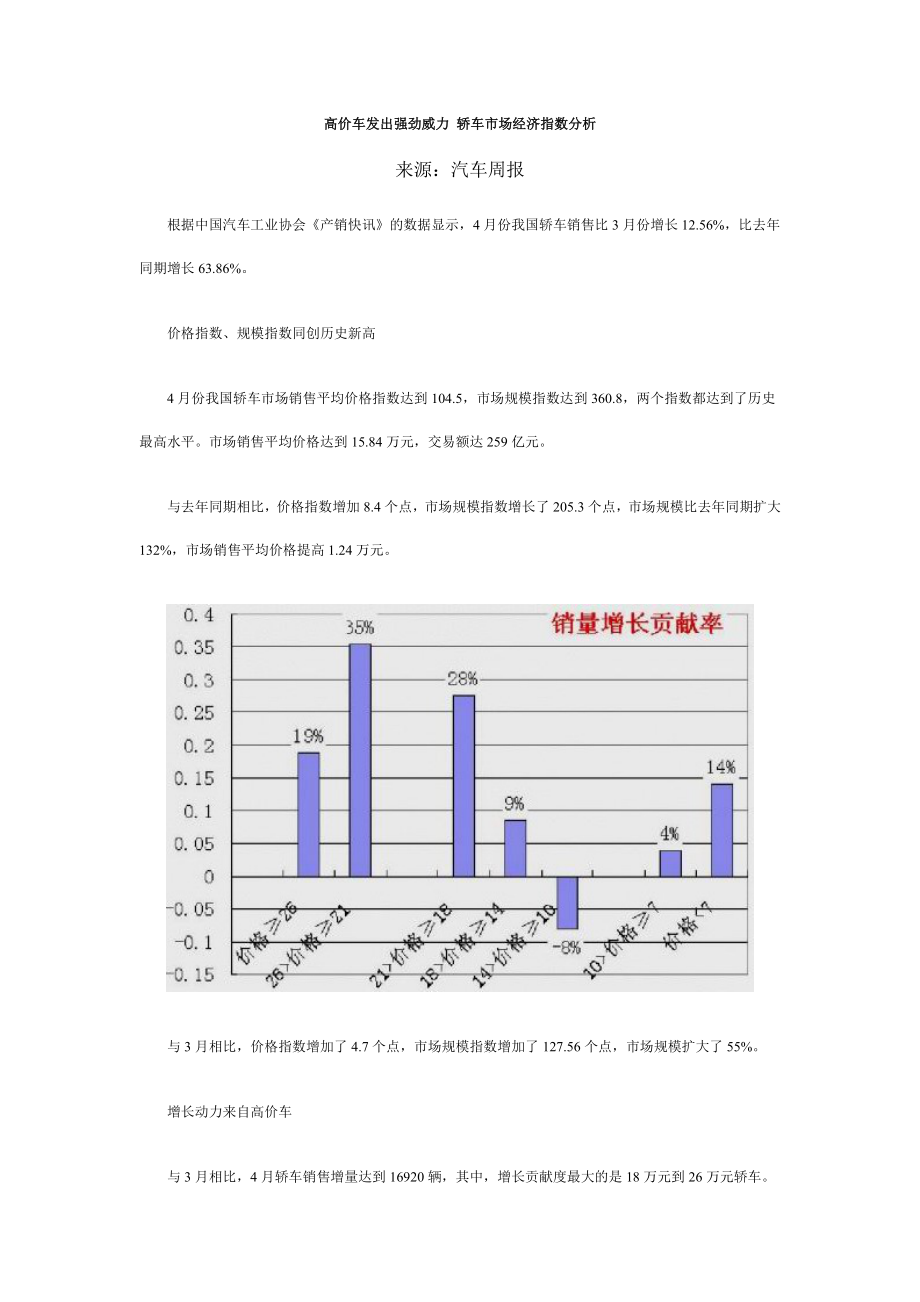

2、长动力来自高价车与3月相比,4月轿车销售增量达到16920辆,其中,增长贡献度最大的是18万元到26万元轿车。4月交易额比3月增加了39.39亿元。其中销量对增长影响率达到70%,销售平均价格对增长影响率占30%。可见,销量增长是市场规模增长的主要动力。在39.39亿元的增量中,高价车贡献了29.5亿元,中价车贡献了6.9亿元,低价车贡献了2.99亿元。在高价车的贡献中,销量的影响率占102%,价格的影响率为2%(即由于高价车销售平均价格比3月下降,因此减少了2%的收入);中价车的贡献中,销量的影响率为107%,价格的影响率为7%;低价车的贡献中,销量的影响率72%,价格的影响率为28%。如果

3、从销售额增长的贡献率看,销售价格在26万元以上轿车的贡献率为43%,26万21万元轿车的贡献率为31%,21万18万元轿车的贡献率为14%,18万14万元的贡献率为7%,14万10万元轿车的贡献率为3%,10万7万元轿车的贡献率为5%,7万元以下轿车的贡献率仅有2%。通过以上数据分析可以看出,4月轿车销售平均价格上涨的主要原因,是高价车销量增长所致,高价车是本月车市增长的主要动力。这个价格增长,是消费价格水平的上涨,与人们体会的某些品牌轿车价格的涨落完全不同。私人消费增在高端从中国汽车流通月报对我国主要汽车经销商的销售统计看,私人消费增长最大的区域,主要在排量为1.6升到2.5升的中级轿车范围

4、,而这个排量范围的轿车价格几乎为14万元到26万元所涵盖,这个区间内轿车的私人购买率,从3月的46%一步跃升到4月的72%;另外,排量在2.54升的中高级轿车、排量在1.6升1升的普通级轿车和排量在1升以下的微型车,4月私人消费比例在正常范围内波动,但同样是以私人消费为主体。从品牌看,销量增长最为明显的是帕萨特、雅阁、别克、索纳塔、宝来和风神等品牌。因此,4月车市有一个明显的特征,私人轿车消费在市场的高端突然增长,公款消费突然下降,私人消费不仅弥补了公款消费的下降,而且推动了市场规模的扩张。解决消费信心问题是核心决定轿车私人消费的除了个人财富拥有量之外,消费信心是决定因素。因此,如何让百姓放心地进行轿车消费是核心问题。厂商可能的对策随着下半年新增产能的释放、新品的出现,以前部分产品出现交款后排队提车的现象,以后出现的可能性越来越少了。尤其是在新产品的冲击下,现有的价格体系面临重新调整,一些产品价格的调整在所难免。有咨询公司公布的保险调查报告显示,购买高价车和低价车的用户,对贷款并不热衷,而今年期盼的增量部分恰恰在中价车,中价车的消费者正好是对贷款兴趣比较高的人群。因此,适当宣传产品,提高消费者对本企业产品的消费信心,提供优惠实在的贷款条件,将是厂家和商家比较现实的选择,甚至可能出现厂家与金融机构联手打市场的局面。

轿车市场经济指数分析

轿车市场经济指数分析