《财产清查结果处理》由会员分享,可在线阅读,更多相关《财产清查结果处理(2页珍藏版)》请在装配图网上搜索。

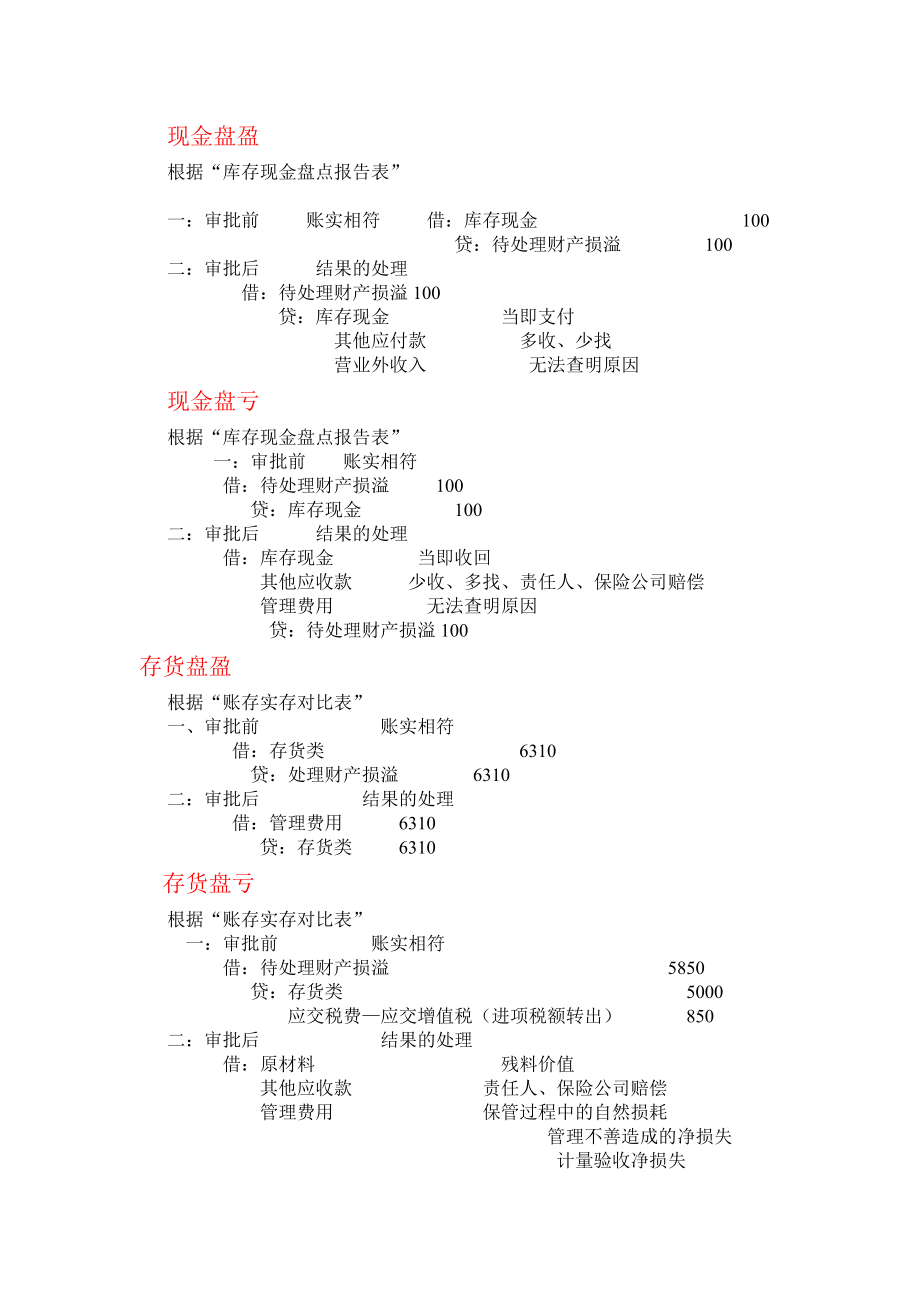

1、现金盘盈根据“库存现金盘点报告表” 一:审批前 账实相符 借:库存现金 100 贷:待处理财产损溢 100二:审批后 结果的处理 借:待处理财产损溢100 贷:库存现金 当即支付 其他应付款 多收、少找 营业外收入 无法查明原因现金盘亏根据“库存现金盘点报告表” 一:审批前 账实相符 借:待处理财产损溢 100 贷:库存现金 100二:审批后 结果的处理 借:库存现金 当即收回 其他应收款 少收、多找、责任人、保险公司赔偿 管理费用 无法查明原因 贷:待处理财产损溢100存货盘盈根据“账存实存对比表”一、审批前 账实相符 借:存货类 6310 贷:处理财产损溢 6310二:审批后 结果的处理

2、借:管理费用 6310 贷:存货类 6310存货盘亏根据“账存实存对比表” 一:审批前 账实相符 借:待处理财产损溢 5850 贷:存货类 5000 应交税费应交增值税(进项税额转出) 850二:审批后 结果的处理 借:原材料 残料价值 其他应收款 责任人、保险公司赔偿 管理费用 保管过程中的自然损耗 管理不善造成的净损失 计量验收净损失 营业外支出 非常损失(净损失) 贷:待处理财产损溢5850固定资产盘盈企业盘盈电脑一台现在的市价为5 000元,该电脑有八成新。(1)根据市价估计入账: 借:固定资产 4 000 贷:以前年度损益调整 4 000(2)计提所得税: 借:以前年度损益调整 1

3、000 贷:应交税费应交所得税 1 000(3)结转: 借:以前年度损益调整 3 000 贷:利润分配未分配利润 3 000固定资产盘亏企业盘亏电脑一台原价5 000元,已提折旧3 000元,未计提减值准备,应由责任人赔偿1 000元。(1)审批前账实相符 借:待处理财产损溢 2 000 累计折旧 3 000 贷:固定资产 5 000(2)审批后结果的处理 借:其他应收款责任人 1 000 营业外支出 1 000 贷:待处理财产损溢 2 000无法收回的款项(1)直接转消法: 借:资产减值损失 贷:应收账款(2)备抵法:借:资产减值损失 贷:坏账准备 借:坏账准备 贷:应收账款无法支付的款项借:应付账款贷:营业外收入(1)通过“待处理财产损溢”核算的业务有:现金的盘盈和盘亏 存货的盘盈和盘亏 固定资产的盘亏(2)不通过“待处理财产损溢”核算的业务有:固定资产的盘盈 通过 以前年度损益调整无法收回的款项 通过 资产减值损失无法支付的款项 通过 营业外收入

财产清查结果处理

财产清查结果处理