电子商务企业的盈利能力分析

电子商务企业的盈利能力分析

《电子商务企业的盈利能力分析》由会员分享,可在线阅读,更多相关《电子商务企业的盈利能力分析(3页珍藏版)》请在装配图网上搜索。

1、电子商务企业的盈利能力分析电子商务行业现状 根据中国电子商务研究中心发布的2015年度中国电子商务市场数据监测报告显示2015年,中国电子商务交易额达18.3万亿元,同比增长36.5%,增幅上升5.1个百分点。其中,B2B电商交易额13.9万亿元,同比增长39%。网络零售市场规模3.8万亿元,同比增长35.7%。与此,据粗略统计我国2010-2015年电子商务交易市场规模为2010年4.5万亿元,2011年6万亿元,2012年7.85万亿元,2013年10.2万亿元,2014年13.4万亿元,2015年18.3万亿元,呈逐年快速增长趋势,截止至2015年,电子商务行业市场交易金额已达2010的

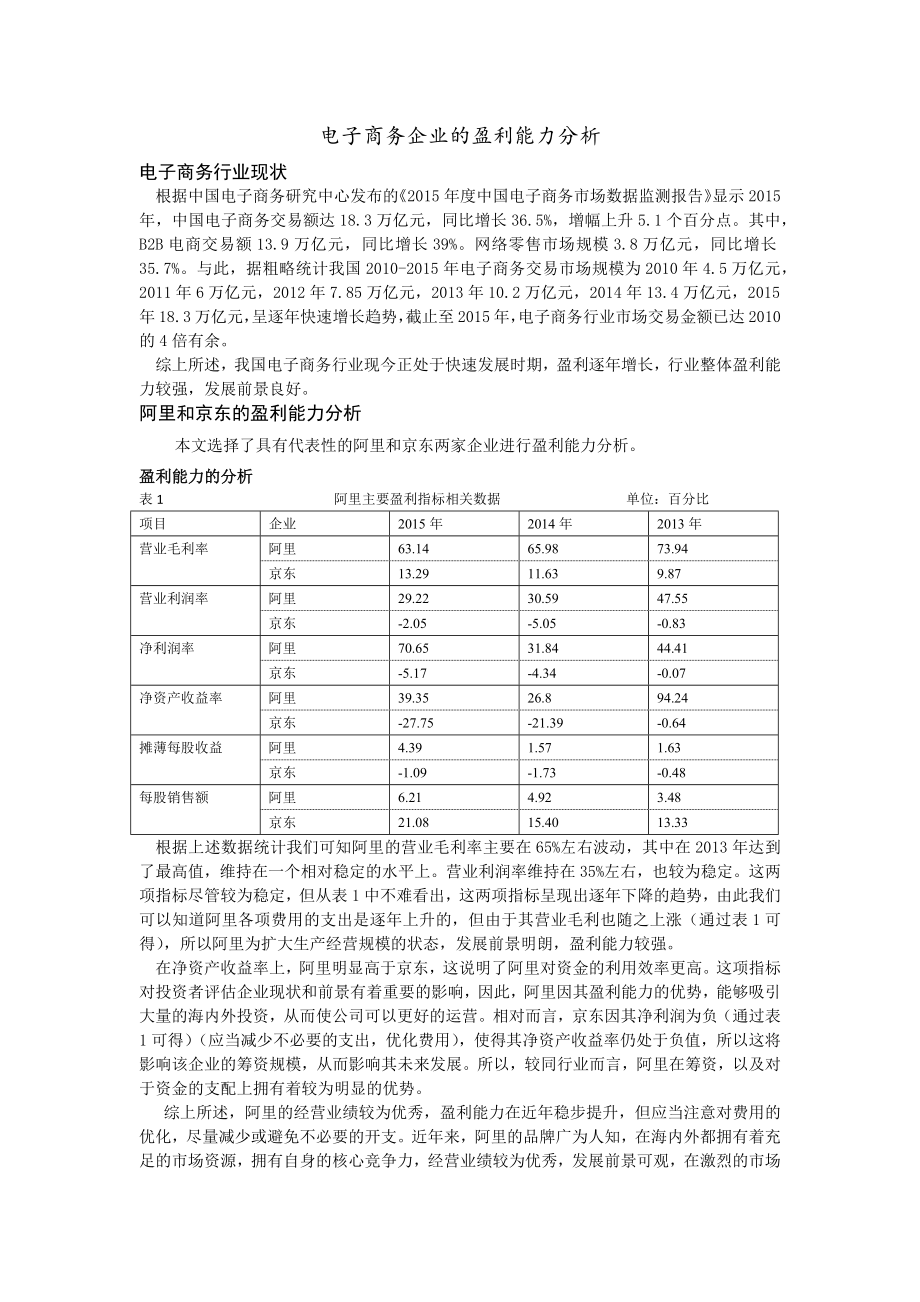

2、4倍有余。 综上所述,我国电子商务行业现今正处于快速发展时期,盈利逐年增长,行业整体盈利能力较强,发展前景良好。阿里和京东的盈利能力分析 本文选择了具有代表性的阿里和京东两家企业进行盈利能力分析。盈利能力的分析表1 阿里主要盈利指标相关数据 单位:百分比项目企业2015年2014年2013年营业毛利率阿里63.1465.9873.94京东13.2911.639.87营业利润率阿里29.2230.5947.55京东-2.05-5.05-0.83净利润率阿里70.6531.8444.41京东-5.17-4.34-0.07净资产收益率阿里39.3526.894.24京东-27.75-21.39-0.

3、64摊薄每股收益阿里4.391.571.63京东-1.09-1.73-0.48每股销售额阿里6.214.923.48京东21.0815.4013.33 根据上述数据统计我们可知阿里的营业毛利率主要在65%左右波动,其中在2013年达到了最高值,维持在一个相对稳定的水平上。营业利润率维持在35%左右,也较为稳定。这两项指标尽管较为稳定,但从表1中不难看出,这两项指标呈现出逐年下降的趋势,由此我们可以知道阿里各项费用的支出是逐年上升的,但由于其营业毛利也随之上涨(通过表1可得),所以阿里为扩大生产经营规模的状态,发展前景明朗,盈利能力较强。 在净资产收益率上,阿里明显高于京东,这说明了阿里对资金的

4、利用效率更高。这项指标对投资者评估企业现状和前景有着重要的影响,因此,阿里因其盈利能力的优势,能够吸引大量的海内外投资,从而使公司可以更好的运营。相对而言,京东因其净利润为负(通过表1可得)(应当减少不必要的支出,优化费用),使得其净资产收益率仍处于负值,所以这将影响该企业的筹资规模,从而影响其未来发展。所以,较同行业而言,阿里在筹资,以及对于资金的支配上拥有着较为明显的优势。 综上所述,阿里的经营业绩较为优秀,盈利能力在近年稳步提升,但应当注意对费用的优化,尽量减少或避免不必要的开支。近年来,阿里的品牌广为人知,在海内外都拥有着充足的市场资源,拥有自身的核心竞争力,经营业绩较为优秀,发展前景

5、可观,在激烈的市场竞争中牢牢的占据了一席之地。导致阿里和京东的盈利差异的因素分析 (1)战略规划方面的差异 马云的独具慧眼使得阿里集团在整体的战略格局上拥有自己的独到之处。马云最懂得顺应市场的趋势发展,他把握了新时期中国经济发展的每一个高增长点:外贸的转型、信用的缺失、电子商务的缺乏等等,并引领公司向这些方面转型。他适时的创建了淘宝、天猫等品牌,获得了极大的收效。同时马云在其核心零售业务的基础下还涉及了教育、文化等产业。天猫创造了“双十一”这个标签。2014年取得了“双十一”的注册商标,这使其他企业无法使用该商标与之竞争。可以说,哪里有商机,哪里有发展前途,哪里就有马云的存在。 面对消费者,两

6、家企业选择了不同的经营战略。他们都希望通过自身的差异化战略在市场中取得领先,以扩大其市场份额。阿里集团通过差异化战略-事业群内部差异化和差异化服务,分别打造了旗下的天猫和淘宝品牌。天猫则通过打造个性化产品追求时尚、个性、品质的品牌形象而淘宝则打造了无处不在无所不有的供需双赢消费平台。相比之下,京东则由原先的成本领先战略也转型为了差异化战略,但与阿里不同的是,其差异化表现为在正品低价的情况下,尽可能的使其产品具有差异化,以求扩大其市场份额。综上所述,尽管双方都希望通过自身的差异来谋取更多的市场份额,培育自己的品牌形象,但阿里还是因为其强大的平台优势,在市场竞争中更胜一筹。 在战略发展的途径上,阿

7、里更为广阔。从发展途径来讲,阿里选择由内部开发战略转变为并购战略与合作战略。其先后收购了高德软件、UC等知名企业,并与美国雅虎、国内外物流公司等企业战略合作。通过其战略发展途径,阿里逐步完善了自身的服务体系,在移动端、支付系统上都拥有着强有的竞争力,所以这使得阿里在电子商务领域有着绝对实力,是同行业的其他企业无法媲及的。与之不同的是,京东在战略发展途径上则比阿里狭窄许多。京东的战略发展方向主要定位在物流方面,只专注于打造快速、便捷的物流,从而树立良好的企业形象。综上所述,阿里战略的制定主要为该集团一旦发现自身在某一方面的不足,就会立即注入大量资金完善该方面,从而提高自己的竞争力。而京东的战略总

8、体来讲是不断地完善自身的规划,积极挖掘潜在市场,这为其未来的发展奠定了一定的基础。目前而言,阿里的战略相对更为有效。 (2)阿里在业务领域市场优势 品牌优势。根据中国电子商务研究中心发布的2015年度中国电子商务市场数据监测报告,2015年中国B2B电子商务市场第一名为阿里42%。同时2015年中国B2C网络零售市场市场份额前3名依次为,天猫57.4%、京东23.4%、唯品会3.2%。根据所列数据我们不难看出,阿里较京东而言因其品牌优势所以拥有的客户群更为广大,其在经营期间积累了大量的会员的同时获得良好的口碑。 商业规模。 仅天猫平台商家数量有7万多,是京东开放平台商家数量的2倍之多。在用户方

9、面,截至2016年第二季度末,阿里中国零售平台年度活跃买家增至4.34亿。而京东年度活跃用户为1.8亿。京东与阿里相较仍处于劣势。在销售方面,据财务报表显示,阿里中国零售平台GMV达8370亿元,而同时期的京东的GMV为1604亿元。综上所述而京东与阿里相较,绝对值差距太大,短期内无法使交易额规模超过阿里,由此可得阿里的商业规模难以让其他企业比肩。 盈利模式。从盈利模式上来讲,京东主要致力于零售业与物流业。相比较之下,阿里的经营范围更为广泛,故其主要以房地产、广告业、零售业等组成的综合性电子商务生态圈为自己的盈利模式,其拥有的利润点众多,例如:信用高、成本低、渠道广、信息多等许多方面。从在双方

10、均涉及的零售业上分析来看,京东采用的是自营方式,其利润来源主要是商品的差价,收益较小,而再从中扣除大量的物流支出与仓储费用,故其近年连续亏损且数额连年递增。相比之下,阿里集团在零售业上主要采取的是平台经营的方式。所以阿里在商品、物流与仓储的成本支出问题上可以节省一大笔资金,它只需要保证每个月的流量就可以从租金和广告费用上获得高额的收入,与此同时,阿里集团所承担的风险还极低。 综上所述,在盈利模式的选择上,阿里的选择相比京东而言更为优秀,故其盈利能力更强,面临的风险也更小。 支付方式。从支付方式来看,阿里具有更为绝对的优势。阿里旗下的支付宝推出时间较早,并且用户众多,口碑良好,适用范围广。相比较

11、之下,京东只能通过第三方支付平台进行支付。在支付方式上,阿里要明显胜于京东。 (3)阿里抢占先机 1999年时,中国的互联网事业第一次达到了顶峰,此时的马云并没有选择盲目跟风做互联网企业,而是选择了电子商务这样一个新生领域,创建了阿里。由于阿里的创建使得从前买卖信息不均衡的情况得到了很大的缓解,使得阿里的业务、规模都迅速发展,成为电子商务行业的巨头。而京东开始选择做电子商务则起源于2004年,而早在2003年时国内的电子商务行业就已经兴起,京东此刻选择做电子商务将面临众多的竞争对手。这时的阿里已经具备了一定的规模。所以在企业创建的初期,阿里就已经占据了一定的优势。发展建议 通过对上述两家典型的

12、电子商务企业的分析,在此对电子商务行业的发展提出一些建议。第一,电子商务行业的发展方向以及发展趋势一定要顺从市场的发展。我们要通过观察,发掘潜在的市场需求,从而开发新的业务,占据市场优势。第二,要针对自身的企业特点,寻求自身的差异化特点,从而吸引目标客户前来消费,提高自身的市场份额,增强竞争能力。第三,我们要拓宽自身的发展途径,发展途径不要过于狭窄,只有这样,企业才能形成一个良好的体系,使得公司的运转更为流畅,整体实力强劲,拥有更为强大的市场竞争优势。第四,企业一定要创造出属于自身的品牌特点,使得企业针对特定的营业方向拥有自身的竞争优势。第五,企业一定要向移动化发展。现今移动端营业额的比重大幅上升,客户多时都会选择操作方法更为简单,操作时间更为灵活,操作地点更为便捷的移动端,所以,在未来的发展中,移动端是至关重要的一环。最后一点,是要抓住时代特点,发掘现今的发展前景,抓住时代特有的商业机会。综上所述,电子商务领域还有许多尚待发掘与完善的空间,行业整体盈利能力优秀,发展前景可观。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。