《《审计技术与方法》案例分析练习题》由会员分享,可在线阅读,更多相关《《审计技术与方法》案例分析练习题(2页珍藏版)》请在装配图网上搜索。

1、审计技术与方法案例分析练习题1.资料:对某企业存货金额进行审计,该企业共有5000种存货,采用统计抽样法,审计人员预计的总体标准差为30元,可靠程度为95.4%(t=2),精确度为25000元。要求:(1)确定抽样规模。(2)若样本平均值为600元,样本标准差为24元。审计人员应的出何种审计结论?2.资料:被审单位应付帐款帐面价值为5,000,000元,共计4000个帐户,据统计抽样方法选出200个帐户,帐面价值为240,000元,审计后认定的价值为247,500元。要求:请分别用比率估计、差额估计抽样对应付帐款帐面总值进行估计。3.资料:某会计师事务所对某公司年度会计报表进行审计,在进行产成

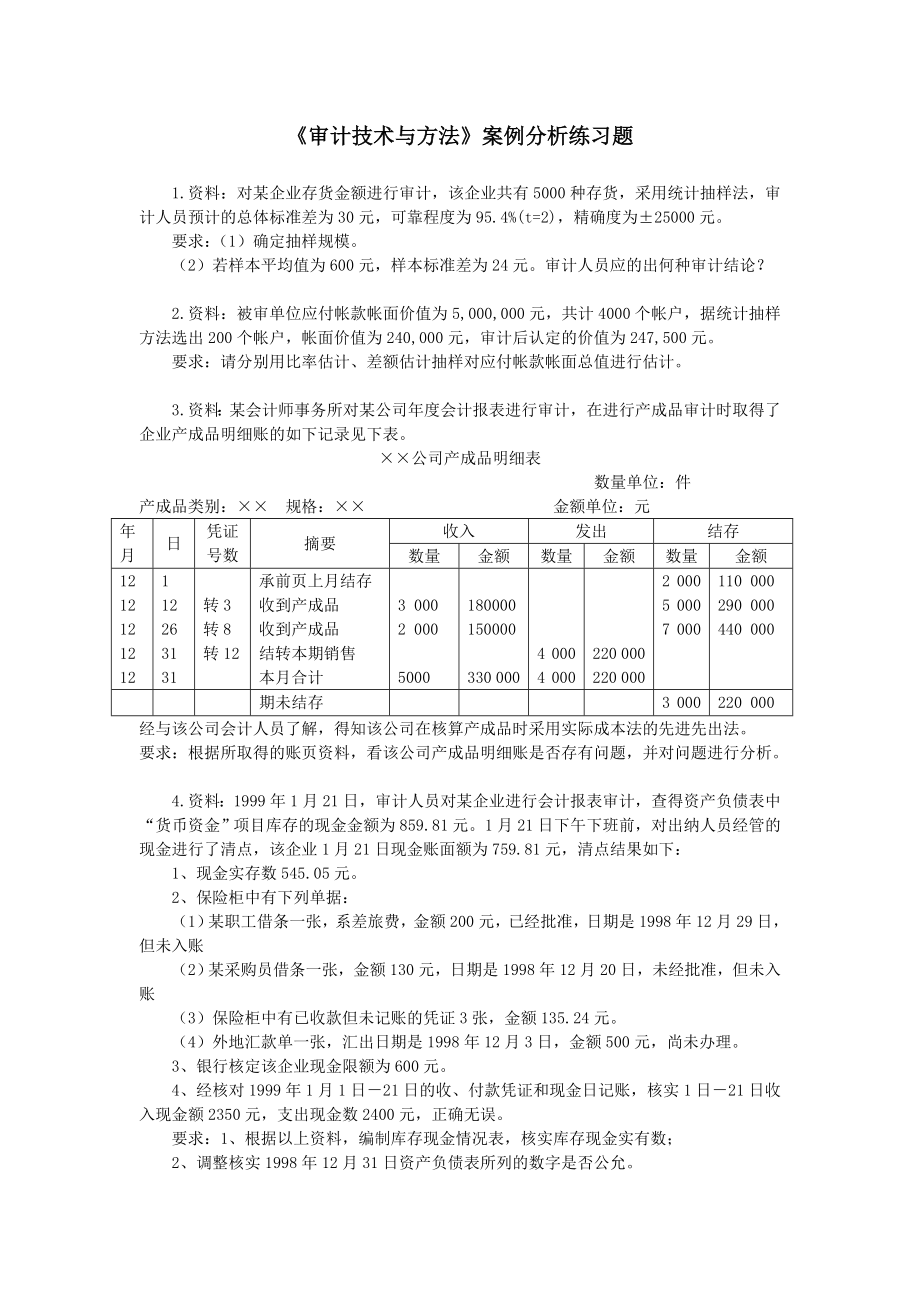

2、品审计时取得了企业产成品明细账的如下记录见下表。公司产成品明细表 数量单位:件产成品类别: 规格: 金额单位:元年月日凭证号数摘要收入发出结存数量金额数量金额数量金额1212121212112263131转3转8转12承前页上月结存收到产成品收到产成品结转本期销售本月合计3 0002 0005000180000150000330 0004 0004 000220 000220 0002 0005 0007 000110 000290 000440 000期未结存3 000220 000经与该公司会计人员了解,得知该公司在核算产成品时采用实际成本法的先进先出法。要求:根据所取得的账页资料,看该公

3、司产成品明细账是否存有问题,并对问题进行分析。4.资料:1999年1月21日,审计人员对某企业进行会计报表审计,查得资产负债表中 “货币资金”项目库存的现金金额为859.81元。1月21日下午下班前,对出纳人员经管的现金进行了清点,该企业1月21日现金账面额为759.81元,清点结果如下:1、现金实存数545.05元。2、保险柜中有下列单据:(1)某职工借条一张,系差旅费,金额200元,已经批准,日期是1998年12月29日,但未入账(2)某采购员借条一张,金额130元,日期是1998年12月20日,未经批准,但未入账(3)保险柜中有已收款但未记账的凭证3张,金额135.24元。(4)外地汇款

4、单一张,汇出日期是1998年12月3日,金额500元,尚未办理。3、银行核定该企业现金限额为600元。4、经核对1999年1月1日21日的收、付款凭证和现金日记账,核实1日21日收入现金额2350元,支出现金数2400元,正确无误。要求:1、根据以上资料,编制库存现金情况表,核实库存现金实有数;2、调整核实1998年12月31日资产负债表所列的数字是否公允。3、对现金收支、留存管理的合法提出审计意见。 5.资料:注册会计师张某审计H公司“应收账款”项目,在实施函证程序时,发现:1.J公司欠款1600万元,收到对方询证回函声明,已于12月28日由银行汇出1600万元。2.W公司欠款1800万元,

5、收到询证回函称:本公司资料处理系统无法复核贵公司的对账单。3.B公司欠款2500万元,收到询证回函称:大体一致。4.C公司欠款15万元,收到对方询证回函称:已于10月份预付货款25万元,足以抵付欠款。 5D公司欠款10万元。收到对方询证回函称:所购货从未收到。张某应实施哪些程序进行判断?6. 审计人员在2007年1月15日检查了某企业12月份银行存款日记账的收支业务并与银行对账单核对。12月31日银行对账单余额为223 546元,银行存款日记账为220 000元,核对后发现有下列不符情况: 112月2日,对账单付出500元(查系转账支票),但日记账无此记录。 212月18日,对账单上有存款利息

6、460元,日记账上为414元,查系记账凭证写错。 312月31日,日记账上有存入转账支票4000元,但对账单上无此记录。 412月31日,日记账上有付出转账支票2000元,但对账单上无此记录。 5对账单有12月31日收到货款6 000元,但日记账尚无此记录。 要求:1.根据上述资料编制银行存款余额调节表。 2请问06年资产负债表上银行存款帐户期末余额是多少?7A公司2006年度112月份未经审计的主营业务收入、主营业务成本列示如下:月份主营业务收入主营业务成本17800756627600676437400651247700676857800698167850694777950711587700683097600683210790071111181007280121890015139合计10430091845要求:注册会计师为确定重点审计领域,准备实施分析性复核程序。请根据以上资料计算各月份的毛利率,并根据分析性复核情况,确定主营业务收入和主营业务成本的重点审计领域,并指出可能存在的问题。

《审计技术与方法》案例分析练习题

《审计技术与方法》案例分析练习题