多方程第4题联立方程组模型

多方程第4题联立方程组模型

《多方程第4题联立方程组模型》由会员分享,可在线阅读,更多相关《多方程第4题联立方程组模型(10页珍藏版)》请在装配图网上搜索。

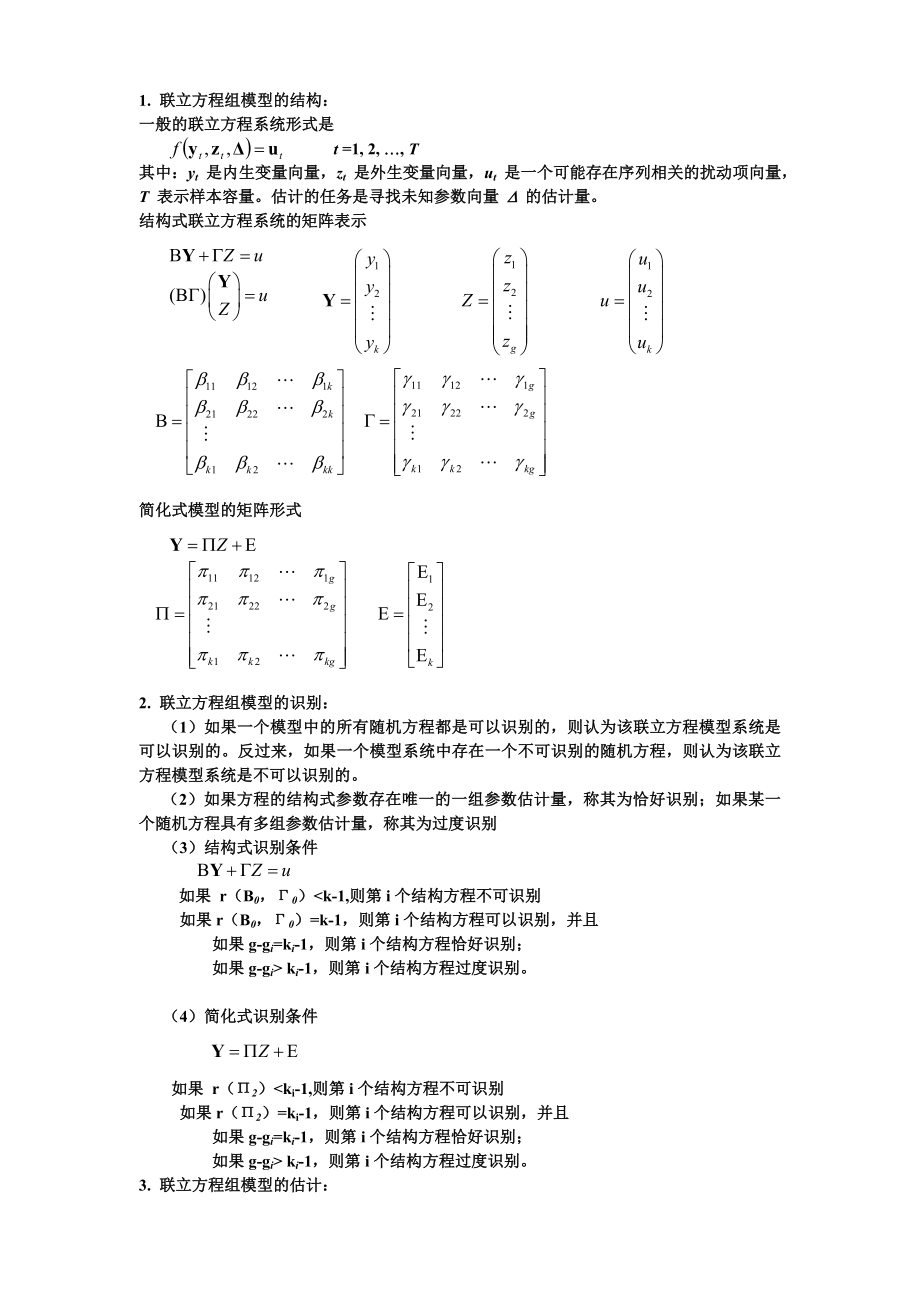

1、1. 联立方程组模型的结构:一般的联立方程系统形式是 t =1, 2, , T 其中:yt 是内生变量向量,zt 是外生变量向量,ut 是一个可能存在序列相关的扰动项向量,T 表示样本容量。估计的任务是寻找未知参数向量 D 的估计量。结构式联立方程系统的矩阵表示简化式模型的矩阵形式 2. 联立方程组模型的识别:(1)如果一个模型中的所有随机方程都是可以识别的,则认为该联立方程模型系统是可以识别的。反过来,如果一个模型系统中存在一个不可识别的随机方程,则认为该联立方程模型系统是不可以识别的。(2)如果方程的结构式参数存在唯一的一组参数估计量,称其为恰好识别;如果某一个随机方程具有多组参数估计量,

2、称其为过度识别 (3)结构式识别条件 如果 r(B0,0)ki-1,则第i个结构方程过度识别。 (4)简化式识别条件 如果 r(2)ki-1,则第i个结构方程过度识别。3. 联立方程组模型的估计:一类方法是单方程估计方法,使用单方程法对系统中的每个方程分别进行估计。(1)普通最小二乘法 假设扰动项不存在异方差也不存在同期相关时,使用最小二乘估计量是有效的。(2)加权最小二乘法 假设扰动项不存在同期相关和序列相关而只是存在方程间异方差时,使用加权最小二乘估计是有效的,并且方差的估计量是一致的。(3)二阶段最小二乘法 当方程右边变量与误差项相关,但扰动项之间既不存在异方差,又不存在同期相关时,S2

3、SLS是一种比较合适的方法。(4)加权二阶段最小二乘法 当方程右边部分变量与扰动项相关,并且方程间的扰动项存在异方差,但是扰动项之间不存在同期相关时,W2SLS是一种比较合适的方法。(5)似乎不相关回归估计法 考虑到方程间的扰动项存在异方差和同期相关,但是单个方程不存在序列相关的情形时,使用似乎不相关回归法。第二类方法是系统估计方法,同时估计系统方程中的所有参数,这种同步方法允许对相关方程的系数进行约束并且使用能解决不同方程残差相关的方法。 (1)三阶段最小二乘法 同时估计联立方程系统的全部结构方程的系统估计方法,是似乎不相关方法的二阶段最小二乘法。当方程右边变量与扰动项相关,并且扰动项存在异

4、方差和同期相关时,3SLS是一种有效的方法。(2)完全信息极大似然估计法 当同期扰动项具有一个联合正态分布时,利用此方法求得的估计量是所有的估计量中最有效的。(3)广义矩估计法 用于解决方程间存在异方差和未知分布的残差相关。(4)多元GARCH方法4. 联立方程组模型的检验:5. 联立方程组模型的预测:(1)事后预测 如果估计区间是 1, T1,预测区间是 T1+1, T,然后把得到的预测结果与 T1+1, T 区间内的内生变量的已知数据进行比较,这种预测称为事后预测,通常用来检验模型预测的准确性。(2)事前预测 另一种预测是预测的起始时刻 t 在样本区间的终止时刻T之后,即 t=T+1,T+

5、2,T+h 时,h 是预测期长度,这被称作事前预测 6. 联立方程组模型的评估: 1. 联立方程组模型的结构:12.1 克莱因模型1 CSt=0+1Pt+2Pt-1+3(Wpt+Wgt)+u1t It=0+1Pt+2Pt-1+3Kt-1+u2t Wpt =0+1Yt+2Yt-1+3Trendt+u3tCSt ,It ,Wpt, 为内生变量,常数项,Yt, Pt , Pt-1 ,Wgt ,Kt-1, Yt-1 ,Trendt, 为先决变量 12.2 与12.4 克莱因模型2CSt=0+1(Wpt+Wgt)+ 2CSt -1+3Rt-1+V1t It=1 Rt-1+2Kt+3Pt+V2t Wpt

6、=1Yt+2Yt-1+3Kt+V3tR为半年期商业票据利息,其他变量的含义同克莱因联立方程系统1相同。 2. 联立方程组模型的识别:Yt =( CSt , It, Wpt),Zt=(1, Yt, Pt , Pt-1 ,Wgt ,Kt-1, Yt-1 ,Trendt )12.1 (1)对于消费方程CSt=0+1Pt+2Pt-1+3(Wpt+Wgt)+u1t r(B0,0)=2=3-1 则消费方程可以识别,并且先决变量总个数为8,消费方程的先决变量为4个,8-42-1 则消费方程是过度识别。(2)对于投资方程It=0+1Pt+2Pt-1+3Kt-1+u2tr(B0,0)=2=3-1 则投资方程可以

7、识别,并且先决变量总个数为8,投资方程的先决变量为4个,8-41-1 则投资方程是过度识别。(3)对于工资方程Wpt =0+1Yt+2Yt-1+3Trendt+u3tr(B0,0)=2=3-1 则工资方程可以识别,并且先决变量总个数为8,工资方程的先决变量为4个,8-41-1 则工资方程是过度识别。12.2与12.4Yt =( CSt , It, Wpt),Zt=(1, Yt, Pt , Rt-1 ,Wgt ,Kt, Yt-1 , CSt-1)(1)对于消费方程CSt=0+1(Wpt+Wgt)+ 2CSt -1+3Rt-1+V1tr(B0,0)=2=3-1则消费方程可以识别,并且先决变量总个数

8、为8,消费方程的先决变量为4个,8-42-1 则消费方程是过度识别。(2)对于投资方程It=1 Rt-1+2Kt+3Pt+V2tr(B0,0)=2=3-1 则投资方程可以识别,并且先决变量总个数为8,投资方程的先决变量为3个,8-31-1 则投资方程是过度识别。(3)对于工资方程Wpt =1Yt+2Yt-1+3Kt+V3tr(B0,0)=2=3-1 则工资方程可以识别,并且先决变量总个数为8,工资方程的先决变量为3个,8-31-1 则工资方程是过度识别。3. 联立方程组模型的估计:12.1使用最小二乘法估计及检验: (1) 单击Object/New Object/system,在system中

9、输入cs=c(10)+c(12)*p +c(13)*p(-1) +c(14)*(wp+wg)i=c(20)+c(21)*p+c(22)*p(-1)+c(23)*k(-1)wp=c(30)+c(31)*y+c(32)*y(-1)+c(33)*trend (2)单击工具条的 Estimate 键,在estimation method中 选择 ordinary least squares 样本期为 1920 1941 12.2 a.使用最小二乘法估计: (1)单击Object/New Object/system,在system中输入 cs=c(10)+c(11)*(wp+wg)+c(12)*cs(-

10、1)+c(13)*r(-1)i=c(21)*p+c(22)*r(-1)+c(23)*k+AR(1)=C(25)wp=C(31)*Y+C(32)*Y(-1)+C(34)*K+AR(1)=C(35)(2)单击工具条的 Estimate 键,在estimation method中 选择 ordinary least squares 样本期为 1953 1984b.使用两阶段最小二乘法估计: (1)单击Object/New Object/system,在system中输入 inst y(-1) cs(-1) i(-1) k(-1) wp(-1) p(-1) wg r cs=c(10)+c(11)*(w

11、p+wg)+c(12)*cs(-1)+c(13)*r(-1)i=c(21)*p+c(22)*r(-1)+c(23)*k+AR(1)=C(25)wp=C(31)*Y+C(32)*Y(-1)+C(34)*K+AR(1)=C(35) (2)单击工具条的 Estimate 键,在estimation method中 选择 two-stage least squres 样本期为 1953 1984 12.4使用广义矩估计方法: (1)单击Object/New Object/system,在system中输入 inst y(-1) cs(-1) i(-1) k(-1) wp(-1) p(-1) wg r

12、cs=c(10)+c(11)*(wp+wg)+c(12)*cs(-1)+c(13)*r(-1)i=c(21)*p+c(22)*r(-1)+c(23)*k+AR(1)=C(25)wp=C(31)*Y+C(32)*Y(-1)+C(34)*K+AR(1)=C(35) (2)单击工具条的 Estimate 键,在estimation method中 选择 GMM-time series(HAC) 在estimation settings 第一个方框中打钩 样本期为 1953 1984 4. 联立方程组模型的预测:(1)在使用广义矩估计方法估计 样本期为1953 1982的结果方程中点击工具条上的 pr

13、oc/make model(2)在弹出的对话框中右键点击 选择 insert 在弹出的对话框中输入: Y=cs+i+g p=y-t-wp k=k(-1)+i(3)点击工具条上的solve 在弹出的对话框中选择 样本期为 1983 1984其他不变 然后点击 proc/make graph 在弹出的对话框中选择 endogenous variables 在 actuals 前方框打钩 5. 联立方程组模型的评估:(1)两阶段最小二乘估计CS的预测 均方根误差(RMSE)=7.179634,平均绝对误差(MAE)=5.405878,平均相对误差(MPE)=0.784044, Theil不等系数(U

14、)=0.005122, 偏差比例=0.00044, 方差比例=0.006885, 协方差比例=0.992675。均方根误差和平均绝对误差较小,偏差比和方差比较小,协方差比较大,说明模型的预测结果较好。(2)两阶段最小二乘估计I的预测均方根误差(RMSE)=18.44384,平均绝对误差(MAE)=15.53359,平均相对误差(MPE)=9.298841, Theil不等系数(U)=0.052641, 偏差比例=0.004564, 方差比例=0。293758, 协方差比例=0.701678。均方根误差和平均绝对误差较小,偏差比和方差比较小,协方差比较大,说明模型的预测结果较好。 (3)两阶段最小二乘估计WP的预测均方根误差(RMSE)=11.43637,平均绝对误差(MAE)=8.157437,平均相对误差(MPE)=1.013461, Theil不等系数(U)=0.006914, 偏差比例=0.359904, 方差比例=0.008132, 协方差比例=0.631964。均方根误差和平均绝对误差较小,偏差比和方差比较小,协方差比较大,说明模型的预测结果较好。从3个方程来看,预测的效果较好,所以该联立方程预测的效果比较好。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。