西方财务会计第三版习题答案

西方财务会计第三版习题答案

《西方财务会计第三版习题答案》由会员分享,可在线阅读,更多相关《西方财务会计第三版习题答案(16页珍藏版)》请在装配图网上搜索。

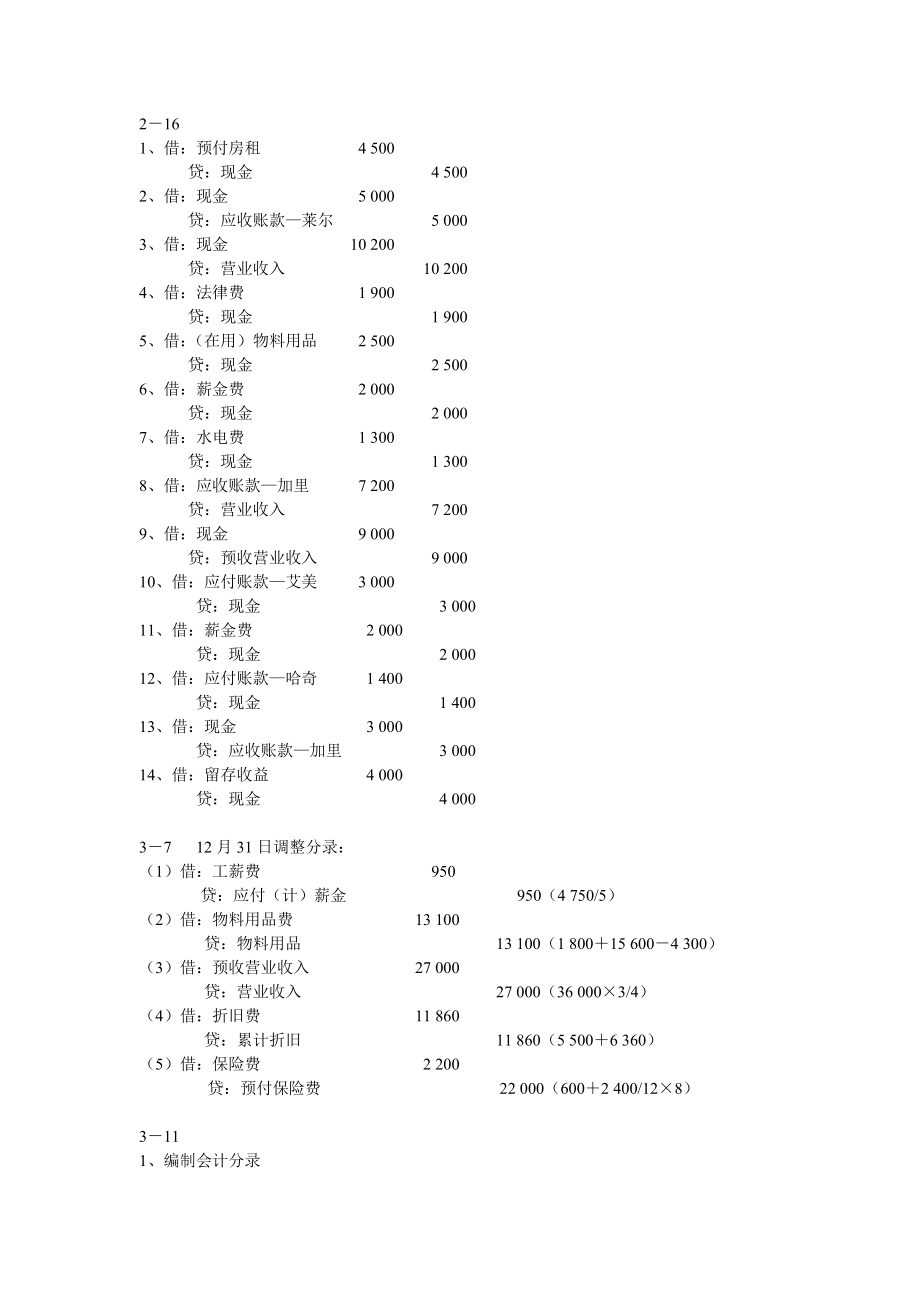

1、2161、借:预付房租 4 500 贷:现金 4 5002、借:现金 5 000 贷:应收账款莱尔 5 0003、借:现金 10 200 贷:营业收入 10 2004、借:法律费 1 900 贷:现金 1 9005、借:(在用)物料用品 2 500 贷:现金 2 5006、借:薪金费 2 000 贷:现金 2 0007、借:水电费 1 300 贷:现金 1 3008、借:应收账款加里 7 200 贷:营业收入 7 2009、借:现金 9 000 贷:预收营业收入 9 00010、借:应付账款艾美 3 000 贷:现金 3 00011、借:薪金费 2 000 贷:现金 2 00012、借:应付账

2、款哈奇 1 400 贷:现金 1 40013、借:现金 3 000 贷:应收账款加里 3 00014、借:留存收益 4 000 贷:现金 4 00037 12月31日调整分录:(1)借:工薪费 950 贷:应付(计)薪金 950(4 750/5)(2)借:物料用品费 13 100贷:物料用品 13 100(1 80015 6004 300)(3)借:预收营业收入 27 000 贷:营业收入 27 000(36 0003/4)(4)借:折旧费 11 860 贷:累计折旧 11 860(5 5006 360)(5)借:保险费 2 200 贷:预付保险费 22 000(6002 400/128)31

3、1 1、编制会计分录(1)借:房租费 500 贷:现金 500(2)借:现金 900 贷:应收账款 900(3)借:应付账款 3 000 贷:现金 3 000(4)借:应收账款 1 400贷:营业收入 1 400(5)借:现金 3 800贷:营业收入 3 800(6)借:在用物料 450贷:应付账款 450(7)借:应付账款 1 085贷:现金 1 085(8)借:现金 1 100 贷:应收账款 1 100(9)借:运输费 200 贷:现金 200(10)借:薪金费 640 贷:现金 640(11)借:现金 2 600 贷:预收营业收入 2 600(12)借:预付保险费 1 800 贷:现金

4、1 8002、开设账户并过账现金 应收账款 预付保险费初 5 000(1) 500 初 2 000(2) 900 初 400 (2) 900(3) 3 000 (4) 1 400(8) 1 100 (12) 1 800(5) 3 800(7) 1 085 余 1 400 余 2 200 400(8) 1 100(9) 200 380 余额 1 800(11) 2 600(10) 640 余额 1 780 (12) 1 800余额 6 175在用物料 设备 累计折旧 初 500 初 39 000 初 7 150(6) 450 余额 39 000 650余 950 500 余额 7 800余额 4

5、50应付账款 应付薪金 预收营业收入(3) 3 000 初 4 085 96 (11) 2 600(7) 1 085(6) 450 余额 96 2 080 余额 450 余额 520股本 留存收益初 35 000 初 665 余额 35 000 结 4 674 余额 5 339营业收入 房租费 运输费(4) 1 400 (1) 500 结 500 (9) 200 结 200 (5) 3 800 余 5 200 2 080 380结 7 600 余额 7 660薪金费 物料用品费 折旧费(10) 640 500 结 500 650 结 650 96 余额 736 结 736 保险费 收益汇总 4

6、00 结 400 结 2 986 结 7 660 结 4 6743、调整前试算表(见工作底稿)4、1月31日调整分录:借:物料用品费 500贷:在用物料 500(950450)借:折旧费 650 贷:累计折旧 650(39 000/512)借:保险费 400 贷:预付保险费 400借:预收营业收入 2 080 贷:营业收入 2 080(2 60080%)借:应收账款 380 贷:营业收入 380借:薪金费 96贷:应付薪金 96(640/4/53)5、调整后试算表(见工作底稿) 工作底稿 单位:美元账户名称调整前试算表调整分录调整后试算表收益表资产负债表借方贷方借方贷方借方贷方借方贷方借方贷方

7、现金应收账款预付保险费在用物料设备累计折旧应付账款预收营业收入股本留存收益营业收入房租费运输费薪金费物料用品费折旧费保险费应付薪金合计净收益6 1751 4002 20095039 000 500200 64051 065 7 1504502 60035 000665 5 200 51 065 3802 08096500650 400 4 1064005006502 080380 964 1066 1751 7801 80045039 00050020073650065040052 1917 80045052035 0006657 6609652 1915002007365006504004

8、6747 6607 660 7 6606 1751 7801 80045039 000 49 2057 80045052035 000665964 67449 2056、 家具维修店收益表1月份 单位:美元收入营业收入 7 660减:费用房租费 500运输费 200薪金费 736保险费 400物料用品费 500折旧费 650费用合计 2 986净收益 4 674 家具维修店资产负债表 1月31日 单位:美元资 产 金额 负债及股东权益 金额现金应收账款预付保险费在用物料设备减:累计折旧 6 1751 7801 80045039 0007 800 31 200负债 应付账款 预收营业收入 应付薪

9、金负债合计股东权益 股本 留存收益股东权益合计 450 520961 06635 0005 33940 339资产总额41 405负债及股东权益总额41 4057、将调整分录过账(见2)8、结账分录: 结借:营业收入 7 660 贷:收益汇总 7 660结借:收益汇总 2 986贷:房租费 500运输费 200薪金费 736保险费 400物料用品费 500折旧费 650结借:收益汇总 4 674贷:留存收益 4 6749、结账后试算表结账后试算表年12月31日账户名称 借方余额 贷方余额现金应收账款预付保险费在用物料设备累计折旧应付账款预收营业收入应付工薪股本留存收益6 1751 7801 8

10、0045039 0007 8004505209635 0005 339合计49 20549 205411迪勒公司(销售):(1)借:应收账款 2 600 贷:销售收入 2 600借:应收账款 50 贷:现金 50(2)不处理(3)借:销售退回及折让 100 贷:应收账款 100(4)不处理(5)借:现金 2 500 销售折扣 50 (2 5002) 贷:应收账款 2 550赛赫公司(购货):(1)借:购货 2 600 购货运费 50 贷:应付账款 2 650(2)不处理(3)借:应付账款 100 贷:购货退回及折让 100(4)借:应付账款 2 550 贷:购货折扣 50 现金 2 50055

11、 银行往来调节表银行对帐单余额 $7 243某公司现金帐户余额 $5 202加:在途存款 1 612 误记某公司支票 450 2 062 9 305 减:未兑现支票 1 140加:未借记存款 3 000 错记支票金额 855 3 855 9 057减:银行服务费 12 B公司退费 880 892调整后余额 $8 165调整后余额 $8 1652编制分录,调整现金帐户余额(4)登记银行服务费 借:杂项费用 12 贷:现金 12(5)开票据借款 借:现金 3 000 贷:应付票据 3 000(6)冲销原收款分录 借:应收帐款 890 贷:现金 880 销售折扣 10(7)冲销多记修理费 借:现金

12、855 贷:修理费 855(95095) 现金对帐前余额 5 2025) 3 0007) 8554) 126) 880期末余额 8 16558(1)借:坏账准备 600贷:应收账款伦特 600(2)坏账准备余额70000180004300010150030$1 770(3)应计提坏账准备1 770(600500)$1 870 借:坏账费用 1 870 贷:坏账准备 1 870(4)应收账款 $82 500 减:坏账准备 1 770应收账款净额 $80 73059(1)借:应收账款 4 700 000 贷:服务收入 4 700 000(2)借:现金 4 455 000 贷:应收账款 4 455

13、000(3)借:坏账准备 171 000 贷:应收账款 171 000(4)借:坏账费用 188 000 贷:坏账准备 188 000 应收账款 坏账准备 期初 226 000 (2) 4 455 000 (3) 171 000 期初 34 000 (1) 4 700 000(3) 171 000 (4) 188 000期末 300 000 期末 51 0002008年12月31日资产负债表应收账款 $300 000减:坏账准备 51 000应收账款净值 $249 0002008年收益表列示服务收入$4 700 000以及坏账费用$188 000。5122月8日 借:应收票据X 2 400 贷

14、:应收帐款X 2 4002月15日 票据到期值2 4002 4009%60/360$2 436 贴现息2 4368%53/360$28.69贴现实得款$2 436$28.69$2 407.31 借:现金 2 407.31 贷:贴现应收票据 2 400 利息收入 7.314月9日 借:贴现应收票据 2 400 贷:应收票据X 2 40010月1日 借:应收票据Y 1 200 贷:销售收入 1 20010月21日 票据到期值1 2001 2007%60/360$1 214贴现息1 2149%40/360$12.14 贴现实得款1 21412.14$1 201.86 借:现金 1 201.86 贷:

15、贴现应收票据 1 200 利息收入 1.8611月30日 Y公司本票被拒付(1)借:应收帐款Y 1 224 贷:现金 1 224(1 214+10) (2)借: 贴现应收票据 1 200 贷:应收票据Y 1 200515(1)购买时: 借:短期投资A公司股票 15 000 B公司股票 28 000 C公司股票 18 000 贷:现金 61 0009月8日 借:现金 800 贷:投资收益 80012月30日借:现金 30 400 贷:短期投资B公司股票 28 000 出售短期投资利得 2 400(2)2007年已实现的投资收益8002 400$3 200(3)12月31日调整借:短期投资A公司股

16、票 900贷:未实现持有投资利得 900(5330050300)借:未实现持有投资损失 2 000 贷:短期投资C公司股票 2 000(2009020080)(4)当归为交易性证券时: 资产负债表短期投资(市价) $31 900 收益表投资收益 $ 800出售短期投资利得 2 400减:未实现投资净损失 ($1 100)(2 000900)当归为可供出售证券时: 资产负债表短期投资(市价) $31 900 股东权益减:未实现投资净损失 $1 100收益表投资收益 $ 800出售短期投资利得 2 400413 1总价法(1)借:购货 1 200 贷:应付账款费佳 1 200(2)借:购货运费 8

17、0 贷:现金 80(3)借:应付账款费佳 10 贷:购货退回及折让 10(4)借:办公设备 8 000 贷:应付账款通用 8 000(5)借:应付账款费佳 1 190 (120010) 贷:现金 1 166.2 购货折扣 23.8 (1 1902%)(6)借:应付账款通用 8 000 贷:现金 8 0002净价法(1)借:购货 1 176 贷:应付账款费佳 1 176(2)借:购货运费 80 贷:现金 80(3)借:应付账款费佳 9.8 贷:购货退回及折让 9.8(4)借:办公设备 7 840 (折扣160) 贷:应付账款通用 7 840(5)借:应付账款费佳 1 166.2 贷:现金 1 1

18、66.2(6)借:应付账款通用 7 840 现金折扣损失 160 贷:现金 8 000651(A)定期盘存制(1)借:购货 60 000贷:应付账款 60 000(2)借:应付账款 4 000贷:购货退回及折让 4 000(3)借:购货运费 2 800贷:应付账款 2 800(4)借:应付账款 58 800贷:购货折扣 1 120 现金 57 680(5)借:应收账款 182 000贷:销售收入 182 000借:现金 95 240贷:应收账款 95 240(B)永续盘存制(1)借:存货 60 000贷:应付账款 60 000(2)借:应付账款 4 000贷:存货 4 000(3)借:存货 2

19、 800贷:应付账款 2 800(4)借:应付账款 58 800贷:存货 1 120 现金 57 680(5)借:应收账款 182 000贷:销售收入 182 000 借:销售成本 122 840 贷:存货 122 840借:现金 95 240贷:应收账款 95 2402(A)定期盘存制期末调整分录:借:销售成本 140 000贷:存货(期初) 140 000借:存货(期末) 72 000 贷:销售成本 72 000(2 400$30)借:销售成本 57 680 购货退回及折让 4 000 购货折扣 1 120 贷:购货 60 000 购货运费 2 800本期销售成本140 000(60 00

20、02 8004 0001 120)72 000$125 680(B)永续盘存制调整分录:期末存货账面价值140 000(60 0002 8004 0001 120)122 840$74 840存货盘亏74 84072 000$2 840 借:存货盘亏损失 2 840 贷:存货 2 8403超过折扣期付款借:应付账款 58 800贷:现金 58 800611(1)先进先出法 永续盘存制存货明细账日期 摘要收 入发 出结 存数量单位成本总成本数量单位成本总成本数量单位成本总成本期初250$100$25 0001购货600$120$72 00025060010012025 00072 0002销货2

21、50 300$100120$61 00030012036 0003购货800140112 000 30080012014036 000112 0004销货30010012014050 000 700140 98 000合计1 400184 000950111 00070098 000永续盘存制(根据存货明细账记录):期末存货成本$98 000本期销货成本$111 000定期盘存制:期末存货成本700$140$98 000本月销货成本250$100600$120100$140$111 000(2)后进先出法 永续盘存制存货明细账日期 摘要收 入发 出结 存数量单位成本总成本数量单位成本总成本数量

22、单位成本总成本期初250$100$25 0001购货600$120$72 000250600100120$25 000$72 0002销货550$120$66 0002505010012025 0006 0003购货800140112 0002505080010012014025 0006 000112 0004销货40014056 0002505040010012014025 0006 00056 000合计1 400184 000950122 00070087 000永续盘存制(根据存货明细账记录):期末存货成本$87 000本月销货成本$122 000定期盘存制:期末存货成本250$10

23、0450$120$79 000本月销货成本800$140150$120$130 000(3)加权平均法永续盘存制存货明细账日期摘要收 入发 出结 存数量单位成本总成本数量单位成本总成本数量单位成本总成本期初250$100$25 0001购货600$120$72 000850114.1297 0002销货550114.1262 765300114.1234 2353购货800140112 0001 100132.94146 2354销货400132.9453 176700132.9493 059合计1 400184 000950115 94170093 059永续盘存制(根据存货明细账记录):期

24、末存货成本$93 059本月销货成本$115 941定期盘存制:加权平均单位成本($25 000$184 000)/(2501 400)$126.667期末存货成本700$126.667$88 667本月销货成本950$126.667$120 33375 (1)该机器的原始成本如下:发票价格 $50 000减:2的现金折扣 (1 000)购货净额 $49 000销售税 2 500运输费 3 000安装费 2 500试车费 1 500购置总成本 $58 500机器的购置成本不包括机器操作工人培训费和由企业雇员引起的机器损坏修理费。(2)购买机器的会计分录如下:借:机器设备 58 500 贷:应付

25、账款 51 500 现金 7 00079(1)双倍余额递减法207年折旧额$60 0002/54/12$8 000208年折旧额($60 000$8 000)2/5$20 800借:折旧费用 20 800贷:累计折旧 20 800(2)年数总和法应折旧成本$60 000$6 000$54 000207年折旧额$54 0005/154/12$6 000208年折旧额$54 0005/158/12$54 0004/154/12$16 800(3)计提完最后一年折旧后,两种折旧方法的账面净值都为$6 000712 (1)改良前每年折旧额($124 000$24 000)/10$10 000(2)改良

26、后的每年折旧额设备的原始成本 $124 000减:已提累计折旧额($10 0005) (50 000)加:改良支出冲减累计折旧 22 400改良后剩余账面价值 $96 400减:改良后的估计残值 32 400改良后的应折旧成本 $64 000改良后剩余使用年限 8年改良后每年的新折旧额($64 000/8) $8 000(3)2004年1月1日借:机器设备 124 000 贷:现金 124 0002004年12月31日借:折旧费用 10 000贷:累计折旧 10 0002008年12月31日借:折旧费用 10 000贷:累计折旧 10 0002009年1月1日借:累计折旧 22 400 贷:改

27、良工程 22 4002009年12月31日借:折旧费用 8 000贷:累计折旧 8 000(4)2008年12月31日该台设备的账面价值$124 000$50 000$74 0002009年12月31日该台设备的账面价值($124 000$50 000$22 400)$8 000$88 400714 年折旧额($56 000$2 000)/6$9 000209年前五个月折旧额$9 0005/12$3 750出售时累计折旧余额$9 0002$3 750$21 750出售时账面价值$56 000$21 750$34 250出售损失$34 250($30 000$1 000)$5 250借:现金 2

28、9 000累计折旧 21 750设备出售损失 5 250贷:机器设备 56 00087 (1)5月1日购置设备借:机器设备 80 000 贷:现金 20 000应付票据 60 000(2)7月10日购置设备借:机器设备 23 280 贷:应付账款 23 280(3)7月19日支付设备款借:应付账款 23 280 贷:现金 23 280(4)9月1日预收租金借:现金 12 000 贷:预收租金 12 000(5)11月1日贴现贷款借:现金 60 000 应付票据折价 3 600 贷:应付票据 63 600(6)年末各项调整分录调整应付票据利息费用:借:利息费用 4 000 贷:应付利息 4 00

29、0(60 00010%8/12)调整租金收入:借:预收租金 8 000 贷:租金收入 8 000(12 0004/6)调整贴现贷款利息费用:借:利息费用 1 200 贷:应付票据折价 1 200(3 6002/6)811 (1)记录已发生的工薪费用借:工薪费用 140 000 贷:应付雇员所得税 17 200 应付联邦保险税 10 500 应付工会会费 1 800 应付雇员工薪 110 500(2)记录由企业应付的工薪税费用借:工薪税费用 15 500 贷:应付联邦保险税 10 500 应付失业保险税 5 000(3)支付工薪借:应付雇员工薪 110 500 贷:现金 110 500813(1

30、)当月出售的产品中在当月发生的保修费用:借:保证费用 780 贷:材料存货 240 应付工薪 380现金 160(2)当月销售数量($500 000/$500) 1 000台 估计有缺陷产品数量(1 0004) 40台 减:本月已修复的缺陷产品 10 以后保证期内可能出现的缺陷产品 30台月末产品保证估计负债30$80$2 400借:保证费用 2 400 贷:应付保证估计负债 2 400(3)第二个月发生产品保修费用:借:应付保证估计负债 1 140 贷:材料存货 470 应付工薪 460现金 21096(1)查10期,6的复利现值系数及年金现值系数公司债券发行价格$2 000 0000.55839($2 000 00010%1/2)7.36009 $1 116 780$736 009$1 852 789(2)发行时借:现金 1 852 789应付公司债券折价 147 211 贷:应付公司债券 2 000 000(3)第一次支付利息及摊销折价借:利息费用 114 721贷:应付公司债券折价 14 721 现金 100 000 910 1206年同债券有关的所有会计分录:(1)206年1月1日发行公司债券借:现金

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。