《简约刚毅的大师拜访诺贝尔经济学奖得主斯科尔斯先生》由会员分享,可在线阅读,更多相关《简约刚毅的大师拜访诺贝尔经济学奖得主斯科尔斯先生(7页珍藏版)》请在装配图网上搜索。

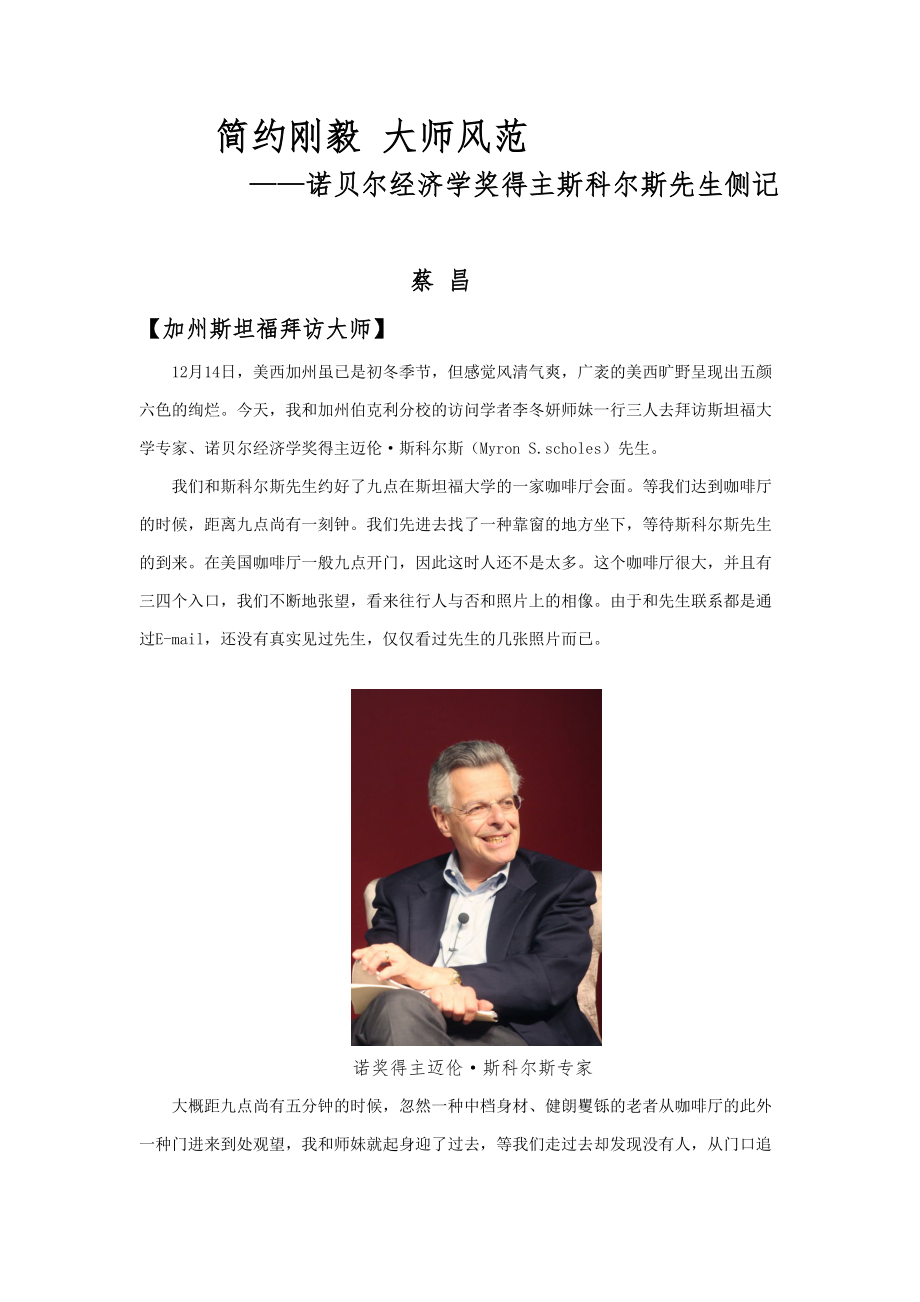

1、简约刚毅 大师风范诺贝尔经济学奖得主斯科尔斯先生侧记蔡 昌【加州斯坦福拜访大师】12月14日,美西加州虽已是初冬季节,但感觉风清气爽,广袤的美西旷野呈现出五颜六色的绚烂。今天,我和加州伯克利分校的访问学者李冬妍师妹一行三人去拜访斯坦福大学专家、诺贝尔经济学奖得主迈伦斯科尔斯(Myron S.scholes)先生。我们和斯科尔斯先生约好了九点在斯坦福大学的一家咖啡厅会面。等我们达到咖啡厅的时候,距离九点尚有一刻钟。我们先进去找了一种靠窗的地方坐下,等待斯科尔斯先生的到来。在美国咖啡厅一般九点开门,因此这时人还不是太多。这个咖啡厅很大,并且有三四个入口,我们不断地张望,看来往行人与否和照片上的相像

2、。由于和先生联系都是通过E-mail,还没有真实见过先生,仅仅看过先生的几张照片而已。诺奖得主迈伦斯科尔斯专家大概距九点尚有五分钟的时候,忽然一种中档身材、健朗矍铄的老者从咖啡厅的此外一种门进来到处观望,我和师妹就起身迎了过去,等我们走过去却发现没有人,从门口追出去的时候看到刚刚那位老者刚好走进了附近的一家超市。我们从侧面看到了老者,很像照片上的斯科尔斯先生,估计着应当是她。但老者已经进了超市,我们就站在咖啡厅的门口凝视着超市,但愿老者不久浮现,紧张会因此错过。没有多久,那位老者就出来了,我和师妹迎上去,我喊了一声:Professor Scholes,老者笑着答应一声,果然是斯科尔斯先生。我们

3、就上前和先生握手,然后在咖啡厅就坐。先生很守时,她大概是8点55分停好车进来环顾了一下,没有发现我们才去了旁边超市。我们坐下来点了咖啡、中国茶和某些美式点心。先生很健谈,声音很洪亮,一点不像七十多岁的老人。她告诉我们上个月刚从中国回来。她参与北京的高峰经济论坛,还去爬了长城,并且拿出手机给我们看她在长城上的照片。一下子就把人们的关系拉近了,本来人们觉得诺奖大师一定很深沉、很有派头,其实是我们想错了,斯科尔斯先生非常随和,没有一点大师的架子,并且还很风趣风趣。她思路清晰,观点明确,言简意赅,切中肯綮,简约刚毅的风格显露无疑。先生平易近人,和她交流很轻松,就像和一位慈祥的长者谈天说地,聆听老人的教

4、导。她思维活跃,观点犀利,淳朴的像孩子般保存一份童真。她盛赞中国经济的迅速发展,也对中国存在的环境污染和社会信用等问题刊登见解,她曾经受厦门大学、浙江大学、北京大学等机构邀请,曾多次到过中国,她对中国的状况还比较理解。她说去中国李克强总理曾接见过她,她还给李克强总理献计献策。斯科尔斯专家因发现期权定价模型而获得1997年诺贝尔经济学奖,世人更多地关注其在资我市场、期权定价方面的奉献,但很少知晓她在税收、理财领域的奉献。她的名著税收与公司战略成为公司税收筹划和税务理财的典型著作,我是在国内看到过中国财政经济出版社的中译本,到美国后才找到该书的原版,中译本翻译的是第二版,而美国目前已经出版第四版。

5、由于我的研究领域也是这个方向,因此就对斯科尔斯先生的税收理财领域的学术研究产生了浓厚的爱好。后来我辗转找到了斯科尔斯专家的联系方式,并与她建立了联系,她告诉我整个冬天都会住在加州斯坦福,我就约好了来斯坦福大学拜访先生的具体时间。蔡昌博士(右2)与诺奖得主斯科尔斯专家(右1)在斯坦福大学我们从中国经济谈到税收问题,她对中国的经济改革和税收发展寄以厚望,并鼓励我们下功夫从事税收领域的前沿理论以及实务研究,并且但愿能更好地将两者结合起来。她觉得,晦涩生硬的理论没有多少用处,必须付之于实践应用。先生身体力行,她创立期权定价模型之后,就和某些投资人开办投资机构,用经济实践活动去检查理论。在交谈中,我体现

6、了准备把先生的税收、理财领域的论文翻译推荐给中国读者,先生爽快地答应了,并对她的论文按照重要性限度做了序列标注交给我们。和先生交谈,自始至终都是那么惬意,那么和谐,如沐春风。时间不知不觉已通过去了两个小时。按照中国老式,先生在她的英文版著作税收与公司战略(Tax and business strategy)扉页上给我们签名,然后一起合影留念。我们送给先生一盒黄山毛尖茶和一幅绢制中国老式山水画,同步也对先生体现了即将到来的圣诞和新年的祝愿之意。先生表达感谢欣然接受我们带来的异域礼物。随后先生起身告辞,我们送她出来,走到咖啡厅门口,我们才看清先生的汽车,是一辆黑色的奥迪车,很出乎我们的意料,由于奥

7、迪车在美国只能算是很一般的一款轿车,价格也不算昂贵。奥迪车在中国是官方的政府采购用车,纯朴、舒服而实用。这就是诺奖大师的风采,并不追逐权势和奢华,而是以一颗好奇之心不懈追求真理,并永远保持一份纯朴善良与快乐的心情。我觉得这是我们真正感悟到的大师风采,也是我们毕生追求的一种为人品格。【大师的人生传奇】获奖时的迈伦斯科尔斯专家迈伦斯科尔斯(Myron S.Scholes,1941年7月1日出生),美国经济学家,诺贝尔经济学奖得主,芝加哥大学经济学博士,斯坦福大学专家。迈伦斯科尔斯1961年获工程学士学位,1964年获芝加哥MBA学位,1969年获芝加哥大学经济学博士学位,导师是乔治斯蒂格勒、米尔顿

8、弗里德曼、莫顿米勒,这三位导师都是经济学大师,分别于1982年、1968年和1990年获得诺贝尔经济学奖。迈伦斯科尔斯于1968年-1973年执教麻省理工学院,1972-1983执教芝加哥大学,1983至今执教斯坦福大学。在此期间她曾与1990年诺贝尔奖得主默顿米勒进行了合伙研究,在工商管理学院担任FrankeBuck讲座财务学专家,同步也是胡佛研究所的高档研究员。迈伦斯科尔斯与经济学家费西尔布莱克提出了出名的布莱克-斯科尔斯期权定价公式,该法则已成为金融机构设计金融新产品的思想措施,是现代资我市场的重要理论基石之一。依托在金融衍生产品理论方面的重要奉献,迈伦斯科尔斯1997年与美国哈佛大学专

9、家罗伯特默顿一起荣获诺贝尔经济学奖。在实践方面,迈伦斯科尔斯专家创立的长期资本管理公司LTMC业绩辉煌骄人,与出名的量子基金、老虎基金、欧米伽基金一起曾被称为国际四大“对冲基金”。迈伦斯科尔斯先生在得奖前后曾发生过某些有趣的事情。获博士学位后有两份工作供她选择,其一是德克萨斯大学副专家,年薪17000美元,且可当公司顾问;其二是麻省理工学院(MIT)助教,且不准兼职。但斯科尔斯先生最后接受了MIT的聘约。她舍弃优厚的薪酬和诱人的职位而投向MIT,足见其对学术研究的爱好和志向。当时MIT是美国学术研究重镇,特别是有关期权理论的研究,由于有萨缪尔森的参与,成为当时的研究中心。斯科尔斯选择MIT很也

10、许与此有关。此后不久她遇到了费希尔布莱克,由于她们两人都对CAPM模型的检查有共同的爱好,并且都对期权定价理论有相似的见解,因此尽管两人性格差别很大,但却不久成为了好朋友,也成为了学术研究的合伙伙伴。后来,她们于1973年刊登的期权定价和公司债务一文给出了期权定价公式,即布莱克-斯科尔斯公式,也称为布莱尔-斯科尔斯期权定价模型。提起期权定价模型的刊登过程尚有一段曲折而有趣的经历。布莱克和斯科尔斯最初就曾将论述该模型的论文试投到最后刊登了该论文的政治经济学杂志,可是当时的主编主线未给编委们审读就退回了该稿件,其理由是金融内容太多、经济学内容太少。随后,她们又将该文试投经济学和记录学评论杂志,这一

11、回她们的的退稿信里甚至连审读报告都没有。最后,当政治经济学杂志更换了主编,她们又通过芝加哥大学出名金融经济学家尤金法马和默顿米勒与政治经济学杂志主编“打好了招呼”,这篇论文才被再次试投到政治经济学杂志,并于1973年得以最后刊登。由于这些延误,以至于金融学杂志上刊登的有关她们公式的实证测验文章反倒赶在了政治经济学杂志刊登这一公式之前。当时恐怕谁也不会料到,正是这样一篇靠熟人所刊登的“关系稿”却在后来为其著作者获得了诺贝尔经济学奖。【大师的两大典型理论】1.布莱克-斯科尔斯期权定价模型布莱克-斯科尔斯期权定价模型与以往期权定价公式的重要差别在于只依赖于可观测到的或可估计出的变量,避免了期权估价中

12、对将来股票价格概率分布和投资者风险偏好的依赖。这重要得益于她们结识到,可以用标的股票和无风险资产构造的投资组合的收益来复制期权的收益,在无套利状况下,复制的期权价格应等于购买投资组合的成本,好期权价格仅依赖于股票价格的波动量、无风险利率、期权到期时间、执行价格、股票时价。上述几种变量较容易获取,这使得期权定价模型的操作性大大增强。市场许多大投资机构在股票市场和期权市场中持续交易进行套利,她们的行为类似于期权的复制者,使得期权价格越来越接近于布莱克-斯科尔斯的复制成本,即布莱克-斯科尔斯公式所拟定的价格。布莱克和斯科尔斯通过对1966年至1969年期权交易价格数据的分析、另一学者哥雷对芝加哥期权

13、交易所成立后前七个月交易价格的分析都证明了布莱克-斯科尔斯公式的精确性。布莱克-斯科尔斯公式的重要性还在于,它告诉人们可以运用已存在的证券来复制符合于某种投资目的的新的证券品种,这成为金融机构设计新的金融产品的思想措施。演讲中的妙语成珠的斯科尔斯先生2.有效税收筹划理论老式的税收筹划理论没有考虑成本因素,只是以纳税最小化为其核心目的。针对老式理论的种种缺陷,迈伦主斯科尔斯和马克沃尔夫森(Mark A.Wolfson)提出了有效税收筹划理论,它是一种在多种约束条件下实现纳税人“税后收益最大化”目的的税收筹划理论。有效税收筹划理论框架构成一种严密的逻辑体系。当公司进行投融资决策时,其目的是获得最大

14、化的投资报酬率或最小化的融资成本。税收规则的存在,又使得公司在进行各项战略性决策时必须考虑税收的作用。有效税收筹划理论将除税收成本以外的各项成本统称为非税成本。按照产权经济学的理论,交易成本的定义具有非常广泛的意义,因此税收成本和非税成本可以统一于交易成本。很显然,交易成本是由于交易各方之间利益不一致和信息不对称所引起的。至此,有效税收筹划理论框架的三条思路可以通过交易成本联接起来,如图下所示。交易各方(契约理论)显性税收税收成本交易成本多边契约隐性税收非税成本有效税收筹划理论框架图根据上图可知,有效税收筹划理论框架涉及如下三部分内容:(1)有效税收筹划规定筹划者从交易各方多边契约角度来考虑交

15、易的税收问题;(2)有效税收筹划规定筹划者在投资和融资决策时,不仅考虑显性税收,还要考虑隐性税收;(3)有效税收筹划规定筹划者结识到税收成本仅仅是公司的一种成本形式,在筹划过程中必须考虑到所有的成本,某些被建议的税收筹划方案的实行也许会带来大量的非税成本。如果非税成本高到一定限度,则税收筹划方案是不可行的。有效税收筹划理论框架的三条思路并非随意的组合,而是有联系的互相依存并层层分解的;并且,多边契约与利益有关者有关,交易成本与公司组织紧密有关,使得在这一框架下的公司税收筹划活动必须从公司整体角度进行,严格区别于短期化倾向的“税负最小化”目的;而有效税收筹划既考虑税收成本又考虑非税成本,目的是“税后收益最大化”。

简约刚毅的大师拜访诺贝尔经济学奖得主斯科尔斯先生

简约刚毅的大师拜访诺贝尔经济学奖得主斯科尔斯先生