国际贸易与出口退税专业讲座

国际贸易与出口退税专业讲座

《国际贸易与出口退税专业讲座》由会员分享,可在线阅读,更多相关《国际贸易与出口退税专业讲座(89页珍藏版)》请在装配图网上搜索。

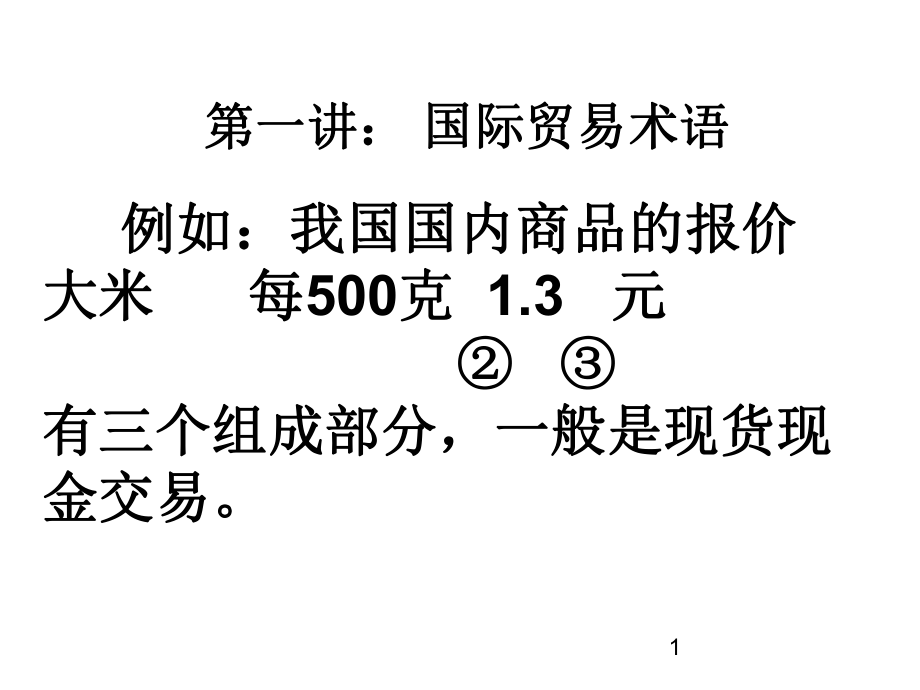

1、1 例如:我国国内商品的报价例如:我国国内商品的报价大米大米 每每500克克 1.3 元元 有三个组成部分,一般是现货现有三个组成部分,一般是现货现金交易。金交易。第一讲:第一讲:国际贸易术语国际贸易术语2国际贸易中的报价例如:大米例如:大米 每公吨每公吨 350 美元美元 香港香港 共有四个组成部分,第四部分是国共有四个组成部分,第四部分是国际贸易术语,由三个英文字母和地际贸易术语,由三个英文字母和地名组成,表示价格名组成,表示价格350美元是由哪些美元是由哪些费用构成、双方的风险、责任、费费用构成、双方的风险、责任、费用划分。用划分。3二、国际贸易术语的作用二、国际贸易术语的作用 贸易术语

2、的作用,实际上在它的定义中已明确表示。一是用来表示商品的价格;二是表示交易中风险、责任和费用的专门术语。所以,可以简化交易谈判及合同的内容,节省时间和费用。4有关国际贸易术语的国际贸易惯例有关国际贸易术语的国际贸易惯例n1932年华沙年华沙牛津规则牛津规则n()n1941年美国对外贸易定义修订本年美国对外贸易定义修订本n (n 1941)n2000年国际贸易术语解释通则年国际贸易术语解释通则 n (2000)5三个国际惯例的区别三个国际惯例的区别n1932年华沙年华沙牛津规则牛津规则n 只涉及一个术语:只涉及一个术语:国际法协会制定国际法协会制定n1941年美国对外贸易定义修订本年美国对外贸易

3、定义修订本n 共有六个术语,在美洲有影响共有六个术语,在美洲有影响n2000年国际贸易术语解释通则年国际贸易术语解释通则 n (2000)国际商会国际商会n有十三个贸易术语,影响范围最广,是有十三个贸易术语,影响范围最广,是我们本章学习的重点。我们本章学习的重点。6国际惯例的性质国际惯例的性质n国际惯例本身不是法律,不具约束力;国际惯例本身不是法律,不具约束力;n交易双方自愿选用;买卖双方有权在合交易双方自愿选用;买卖双方有权在合同中作出与惯例不符的规定。同中作出与惯例不符的规定。n但是,如果买卖双方都同意采用某种惯但是,如果买卖双方都同意采用某种惯例,并在合同中明确规定,那么,该惯例,并在合

4、同中明确规定,那么,该惯例对双方就具有了强制性。例对双方就具有了强制性。72000年国际贸易术语解释通则年国际贸易术语解释通则 (2000)国际贸易术语的分组国际贸易术语的分组(按(按 2000标准划分):标准划分):E组(启运)组(启运)F组(主要运费未付)组(主要运费未付)C组(主要运费已付)组(主要运费已付)D组(到达)组(到达)8北京世贸商务服务有限公司版权所有北京世贸商务服务有限公司版权所有 企业培训咨询电话:企业培训咨询电话:010-89623677 010-89623677 910国际贸易术语一览图国际贸易术语一览图nAWCWWWW11贸易术语的归纳(贸易术语的归纳()nA贸易贸

5、易术语术语交交 货货地地 点点风风 险险 转转移移 界界 限限出口报关的出口报关的责任、费用责任、费用由谁负担由谁负担进口报关的进口报关的责任、费用责任、费用由谁负担由谁负担适用适用运输运输方式方式买方处置货物后买方处置货物后货物越过船舷货物越过船舷承运人处置货物后承运人处置货物后货交船边后货交船边后货物越过船舷货物越过船舷货物越过船舷货物越过船舷承运人处置货物后承运人处置货物后商品产地商品产地、所在地、所在地买方买方买方买方任何任何方式方式卖方卖方出口国内出口国内地、港口地、港口买方买方卖方卖方卖方卖方卖方卖方卖方卖方卖方卖方装运港口装运港口装运港口装运港口装运港口装运港口装运港口装运港口出

6、口国内出口国内地、港口地、港口买方买方买方买方买方买方买方买方买方买方水上水上运输运输任何任何方式方式任何任何方式方式水上水上运输运输水上水上运输运输水上水上运输运输12贸易术语的归纳()nA贸易贸易术语术语交交 货货地地 点点风风 险险 转转移移 界界 限限出口报关的出口报关的责任、费用责任、费用由谁负担由谁负担进口报关的进口报关的责任、费用责任、费用由谁负担由谁负担适用适用运输运输方式方式承运人处置货物后承运人处置货物后买方在指定地点收货后买方在指定地点收货后买方处置货物后买方处置货物后买方在船上收货后买方在船上收货后买方在码头收货后买方在码头收货后买方在指定地点收货后买方在指定地点收货后

7、出口国内出口国内地、港口地、港口卖方卖方买方买方任何任何方式方式卖方卖方两国边境两国边境指定地点指定地点买方买方卖方卖方卖方卖方卖方卖方卖方卖方目的港口目的港口目的港口目的港口进口国内进口国内进口国内进口国内买方买方买方买方买方买方卖方卖方水上水上运输运输任何任何方式方式水上水上运输运输任何任何方式方式任何任何方式方式13对每种贸易术语掌握对每种贸易术语掌握以及比较不同种类的贸易术语之间的异同时,从以下几个方面:以及比较不同种类的贸易术语之间的异同时,从以下几个方面:卖方的交货地点卖方的交货地点买卖双方风险划分的界限买卖双方风险划分的界限适用的运输方式适用的运输方式买卖双方的主要责任的划分(指

8、办理运输,保险,买卖双方的主要责任的划分(指办理运输,保险,进出口手续以及进出口手续以及单据)单据)买卖双方的主要费用的划分(指与上述责任相关的费用的分担)买卖双方的主要费用的划分(指与上述责任相关的费用的分担)14 第二讲:国际贸易结算1 结算方式n n随单付现 ()n预付货款 ()n n赊销 ()n凭单付款 ()n跟单托收 n跟单信用证 n货到付款 ()n迟期付款 15托收 n托收的含义n托收是指由接到委托指示的银行处理金融单据和/或商业单据以便取得付款/承兑,或凭付款/承兑交出商业单据,或凭其它条件交出单据。(522.2)n托收是指债权人(出口人)出具债权凭证(汇票等)委托银行向债务人(

9、进口人)收取货款。16n托收方式的当事人n委托人 -()n托收申请书n托收行 n托收委托书n代收行 n提示行 n付款人 -()n需要时的代理 s 17托收的业务流程18n托收的种类n光票托收 n跟单托收 n付款交单 ,n即期付款交单 n远期付款交单 n承兑交单 ,19n托收统一规则522,.522n1958/192,1967/254,1978/322,1996/522n全文共26条,分为总则、托收的方式与结构、提示方式、义务与责任、付款、利息和手续费及其它费用、其它规定7个部分。n本规则的适用n银行的义务与免责n运输单据不应以银行或其指定人为收货人n避免使用远期付款交单n拒付后单据的处理20n

10、托收的性质与作用n商业信用n风险分析n托收方式下的融资n托收出口押汇n托收进口押汇n信托收据 ,n21n托收的注意事项n进口方的资信状况n国外代收行的指定n贸易术语的使用()n慎用使用远期付款交单及承兑交单n运输方式的选择及运输单据的出具方式22信用证 n信用证的含义n500.2:信用证意指一项约定,不论如何命名或描述,系指一家银行(开证行)应客户(申请人)的要求和指示或以其自身的名义,在与信用证条款相符的条件下,凭规定的单据:i向第三者(受益人)或其指定人付款,或承兑并支付受益人出具的汇票,或授权另一家银行付款,或承兑并支付该汇票,或授权另一家银行议付。n信用证是一种银行开立的有条件的付款承

11、诺的书面文件。23n信用证的当事人n开证申请人 ()n开证行 n受益人 ()n通知行 n议付行 n付款行 ,n偿付行 ,n保兑行 24信用证的业务流程25 26信用证的收付程序 订立合同 申请开证 开证 通知 审证,改证 装运,制单,交单 议付,索偿 偿付 付款赎单,提货27CITIBANK OF NEW YORK 42-44 East Broadway,New York,NY 10002,USA DATE:DDMMYY PLACE:NEW YORK IRREVOCABLE DOCUMENTARY CREDIT CREDIT NO.:JXUFE-01 ADVISING BANKS REF.NO

12、.ADVISING BANK:APPLICANT:BENEFICIARY:AMOUNT:USD10,000.00 EXPIRY DATE:DDMMYY FOR NEGOTIATION IN BENEFICIARYS COUNTRY GENTLEMEN:WE HEREBY OPEN OUR IRREVOCABLE LETTER OF CREDIT IN YOUR FAVOR WHICH IS AVAILABLE BY YOUR DRAFTS AT SIGHT FOR FULL INVOICE VALUE ON US ACCOMPANIED BY THE FOLLOWING DOCUMENTS:+

13、SIGNED COMMERCIAL INVOICE IN DUPLICATE+PACKING LIST+ORIGINAL CERTIFICATE OF ORIGIN+FULL SET OF CLEAN ON BOARD OCEAN BILL OF LADING SHOWING FREIGHT COLLECT CONSIGNED TO OUR ORDER AND NOTIFY THE APPLICANT COVERING SHIPMENT OF:MENS SHIRT FOB SHANGHAI SHIPMENT FROM SHANGHAI TO NEW YORK LATEST DDMMYY PAR

14、TIAL SHIPMENT PROHIBITED TRANSHIPMENT ALLOWED SPECIAL INSTRUCTIONS:+ALL BANKING CHARGES OUT SIDE OF THE ISSUING BANK ARE FOR ACCOUNT OF BENEFICIARY WE HEREBY AGREE WITH THE DRAWERS,ENDORSERS AND BONAFIDE HOLDER THAT ALL DRAFTS DRAWN UNDER AND IN COMPLIANCE WITH THE TERMS OF THIS CREDIT SHALL BE DULY

15、 HONORED UPON PRESENTATION.THIS CREDIT IS SUBJECT TO THE UNIFORM CUSTOMS AND PRACTICE FOR DOCUMENTARY CREDITS(1993 REVISION)BY THE INTERNATIONAL CHAMBER OF COMMERCE PUBLICATION NO.500.YOURS VERY TRULY,David Jones 28n信用证的内容n信用证本身的说明n信用证的种类、编号n开证日期、到期日及到期地点、交单期n信用证的当事人n汇票条款n支付货币与金额n货物条款n装运条款n单据条款n附加条款

16、n其他事项29n信用证的特点n信用证是一种银行信用n n:n:n信用证是一项自足文件 n 独立性n信用证是一种单据买卖 n严格相符原则 30n信用证的作用n对出口商的作用n保证出口商凭单取得货款n融资n出口押汇n对进口商的作用n保证进口商付款后可获得货运单据n融资n开证n进口押汇n对银行的作用n低风险,高收益31n跟单信用证统一惯例600,.600n结构上的变化:n重要的新定义:n议付的定义;n拒付后对单据的处理;n单据处理的天数;n转让信用证;n指示方责任;32n与信用证相关的其他国际商会规则n-,.645n525-,.525n98 n 500 (v.1.0)n ,.81133n选择结算方式

17、的考虑因素n安全.成本n客户信用n外汇风险n货物属性n市场行情n经营意图n贸易术语n交货方式 !34第三讲:出口退税我国外贸出口现状及其相应政策一般纳税人与小规模纳税人在退税政策上的区别 贸易型企业出口退税政策与生产型企业出口退税政策的比较 35 第一章 我国现行外贸出口税收政策介绍 一般纳税人政策 出口销售货物实行增值税零税率,并 返还出口货物在国内各生产和流转环 节缴纳的增值税和消费税。小规模纳税人政策 出口销售货物实行增值税零税率。B.一般纳税人与小规模纳税人在退税上区别36 第一章 我国现行外贸出口税收政策介绍 贸易型企业出口退税政策 实行“先征后退”政策 生产型企业出口退税政策 实行

18、“免、抵、退”政策C.贸易型企业出口退税政策与生产 型企业出口退税政策的比较37 第二章 出口退税业务操作流程 出口报关 外汇核销 预申报备案 出口正式申报38出口退税流程图申领外汇核销单核销单口岸备案领用核销单办理出口报关手续收回核销单及报关单在网上申报外汇核销取得进货发票预申报正式申报收到退税款39第三章单证及业务流程中注意事项nA单证n换汇成本n预申报及正式申报需注意事项40 第三章 单证及业务流程中注意事项单证种类申报单证:进货发票、销货发票、海关报关 单、外汇核销单 销货发票:通常所讲的出口形式发票,可以 是税务机关监制印刷。海关报关单:海关报关单退税联(黄联)外汇核销单:外汇核销单

19、退税联41 第三章 单证及业务流程中注意事项单证种类备案单证:购销合同、出口货物明细单、装货单和运输单据。根据(国税发2005199号)及(国税函2006904号)文件要求备案,以待税务机关检查。42 第三章 单证及业务流程中注意事项A.A.单证单证单证收集整理注意事项及程序单证收集整理注意事项及程序通过单证管理控制并把握收汇核销,退税通过单证管理控制并把握收汇核销,退税申报的时间申报的时间进货发票内容与报关单内容对应关系进货发票内容与报关单内容对应关系43第三章 单证及业务流程中注意事项B.换汇成本换汇成本计算及控制范围换汇成本控制范围:避免申报端与审核端换汇成本稽核差异44第三章 单证及业

20、务流程中注意事项B.B.换汇成本换汇成本 换汇成本换汇成本=计税金额计税金额+计税金额(征计税金额(征 税率税率-退税率)退税率)-应退消费税应退消费税 美元出口额美元出口额 例:进货总价例:进货总价117117元,其中买价元,其中买价100100元,增元,增值税值税 17 17元,美元出口额元,美元出口额1818元,退税率元,退税率13%13%。换汇成本换汇成本=104=104185.8185.8 (5.8/15.8/1,用,用5.85.8元人民币换取元人民币换取1 1美元)美元)45第三章 单证及业务流程中注意事项B.B.换汇成本换汇成本 换汇成本控制范围:(换汇成本控制范围:(5-85-

21、8)避免申报端与审核端换汇成本稽核差避免申报端与审核端换汇成本稽核差异异 企业申报端换汇成本计算根据关企业申报端换汇成本计算根据关联号合并加总计算,而税务审核端则根联号合并加总计算,而税务审核端则根据申报的每一条记录分别计算,故两者据申报的每一条记录分别计算,故两者会出现差异。企业应仅可能做到进出货会出现差异。企业应仅可能做到进出货一一对应,避免上述情况出现。一一对应,避免上述情况出现。46第三章 单证及业务流程中注意事项C.C.预报及正式申报需注意事项预报及正式申报需注意事项D.D.及时性及时性E.E.准确性准确性F.F.清晰性清晰性G.G.纳税人放弃出口退税的成本及代价纳税人放弃出口退税的

22、成本及代价47第四章 企业如何计算出口退税额 n贸易型企业应退税额计算(先征后退)n n 应退税额=进货发票金额(含税价)(1+征税 n 率)退税率n 例:当月进货发票金额117万元(含税价),其 n 中100万是价款,17万是增值税的进项税额,n 退税率13%应退税额=117万1.171313 n 万不予退税部分=17万13万=4万n 借:应收账款 13万n 主营业务成本 4万n 贷:应交税金应交增值税(进项税转出)17万n 48第四章 企业如何计算出口退税额 B.生产型企业应退税额计算免:免出口环节增值税例:本月出口货物离岸价折人民币200万元,200万 00剔:由于退税率与征税率不一致,

23、故全部进 项税金剔除差额部分调增出口产品成本。离岸价格(折人民币)(征税率退税率)例:200万(17%13%)=8万 如果当月进项税额为34万,就要剔除其中8万元不能退税。借:主营业务成本 8万 贷:应交税金应交增值税(进项税额转出)8万49第四章 企业如何计算出口退税额 B.生产型企业应退税额计算抵:全部进项税金减去调成本后的余额,到 内销的销项税额中去抵。例:承上例本月可抵税额=34万8万=26万 借:应交税金应交增值税(出口抵减内销销项 税额)26万 贷:应交税金应交增值税(出口退税)26万 若本月内销销项税额17万元,则17万26万=9 万,9万元是当月等待退税的金额。(如果本月 销项

24、税额为30万元,30万26万=4万,4万为应 纳的税额)50 第四章 企业如何计算出口退税额退:当月有一个退税指标,离岸价(折人民退:当月有一个退税指标,离岸价(折人民 币)退税率,将等待退税的金额与当月币)退税率,将等待退税的金额与当月 退税指标比较小于退税指标的可办理退税。退税指标比较小于退税指标的可办理退税。例:承上例,退税指标为例:承上例,退税指标为200200万万13261326万,万,9 9万万 26 26万,当月退万,当月退9 9万。万。若当月指标为若当月指标为5 5万,则只能先退万,则只能先退5 5万。万。借:银行存款借:银行存款 9 9万万 贷:应交税金贷:应交税金应交增值税

25、(出口退税)应交增值税(出口退税)9 9万万51 第四章 企业如何计算出口退税额 C.逾期视同内销应纳税额计算及账务处理 一般纳税人:应纳税额=(出口货物离岸价格外汇人民币牌价)(1+征税率)征税率进项税额 小规模纳税人:应纳税额=(出口货物离岸价格外汇人民币牌价)(1+征税率)征税率52 第四讲:汇率风险53如何应对汇率变化外汇市场影响因素:影响美元汇率的主要因素:美国国内经济的发展状况,利率政策和利率水平影响资金流动以及政治因素的干扰。国际收支及外汇储备:顺差、逆差利率:升值、贬值、率差、利差、套息交易通货膨胀 :出口、投资、消费政治局势:政治冲突、军事冲突、选举和政权更迭 基本面与技术面

26、分析外汇交易:24H,19000亿美金 54如何应对汇率变化如何规避外贸汇率风险:如何规避外贸汇率风险:提价或改变结算方式提价或改变结算方式卖断及贸易融资卖断及贸易融资提前或推迟结算提前或推迟结算人民币结算人民币结算锁定汇率或挂钩金融衍生产品锁定汇率或挂钩金融衍生产品套期保值套期保值非美元货币结算:合适的交易时机非美元货币结算:合适的交易时机增加内销比重:企业调整销售策略增加内销比重:企业调整销售策略55如何应对汇率变化通过贸易融资来规避汇率风险:通过贸易融资来规避汇率风险:案例:我市一家外贸公司,年出口额为案例:我市一家外贸公司,年出口额为3000万美元,其出口业务结算方式分万美元,其出口业

27、务结算方式分别为信用证、后,占比都为别为信用证、后,占比都为50%。信用证项下的出口业务可以通过出口押汇、。信用证项下的出口业务可以通过出口押汇、福费廷业务来规避汇率风险。出口押汇:出口商在收到信用证的情况下,因资福费廷业务来规避汇率风险。出口押汇:出口商在收到信用证的情况下,因资金短缺,在货物装船发货后,按照信用证要求的全套单据提交银行,向银行申金短缺,在货物装船发货后,按照信用证要求的全套单据提交银行,向银行申请融资,以融资时的汇率结成人民币,规避了汇率所带来的风险。福费廷业务请融资,以融资时的汇率结成人民币,规避了汇率所带来的风险。福费廷业务是出口商收到国外进口商开具的远期信用证,出口商

28、在装船发货后,远期信用是出口商收到国外进口商开具的远期信用证,出口商在装船发货后,远期信用证在获得开证行的承兑后,将外汇应收款卖断给银行,同样可以达到规避汇率证在获得开证行的承兑后,将外汇应收款卖断给银行,同样可以达到规避汇率风险的目的并将收汇风险转移给银行。而且,企业办理福费廷业务时,银行便风险的目的并将收汇风险转移给银行。而且,企业办理福费廷业务时,银行便可以出核销单,企业可以申请提前申报退税。可以出核销单,企业可以申请提前申报退税。以后为结算方式的业务可以通过出口商业发票贴现融资,外贸公司在商品出以后为结算方式的业务可以通过出口商业发票贴现融资,外贸公司在商品出货后,按照银行要求提供外销

29、发票、购销合同、报关单、提单等单据,向银行货后,按照银行要求提供外销发票、购销合同、报关单、提单等单据,向银行申请办理出口商业发票贴现,同样达到规避汇率风险。申请办理出口商业发票贴现,同样达到规避汇率风险。56如何应对汇率变化通过远期结汇来规避汇率风险:通过远期结汇来规避汇率风险:远期结汇是将未来的外汇收汇以双方预先约定的价格卖给银行。如某公司出远期结汇是将未来的外汇收汇以双方预先约定的价格卖给银行。如某公司出口业务稳定,近年来出口额均在一定的规模以上,可以选择远期结汇来规避汇口业务稳定,近年来出口额均在一定的规模以上,可以选择远期结汇来规避汇率风险。率风险。实例分析:我市某外贸公司,近年来出

30、口额均在实例分析:我市某外贸公司,近年来出口额均在1亿美元以上,平均每月收亿美元以上,平均每月收汇达汇达900万美元。鉴于人民币汇率的持续走高,公司客户经理向公司提出叙做万美元。鉴于人民币汇率的持续走高,公司客户经理向公司提出叙做远期结汇业务的建议,经公司管理层同意后,公司在远期结汇业务的建议,经公司管理层同意后,公司在2006年年4月份开始,在中月份开始,在中行叙做远期结汇业务,以行叙做远期结汇业务,以15天为一周期,每周期叙做天为一周期,每周期叙做200万美元的远期结汇业万美元的远期结汇业务,总共务,总共10期累计期累计2000万美元。经实证显示,从万美元。经实证显示,从2006年年5月份

31、开始,公司通过月份开始,公司通过中行叙做的远期结汇业务其到期交割日均高于当时结汇价,获利效果非常明显,中行叙做的远期结汇业务其到期交割日均高于当时结汇价,获利效果非常明显,据初步测算公司通过中行的远期结汇业务至少获利据初步测算公司通过中行的远期结汇业务至少获利2万元人民币万元人民币/百万美元,企百万美元,企业的盈利能力得到提高。业的盈利能力得到提高。57如何应对汇率变化通过其他货币或货币组合来规避汇率风险:通过其他货币或货币组合来规避汇率风险:在汇改以前,美元汇率十分稳定,企业习惯以美元作为国际贸易中的结算货在汇改以前,美元汇率十分稳定,企业习惯以美元作为国际贸易中的结算货币。但在汇改以后,美

32、元持续贬值,我们建议客户可以选择其它币种或货币组币。但在汇改以后,美元持续贬值,我们建议客户可以选择其它币种或货币组合作为国际结算货币。合作为国际结算货币。另外,有谈判能力的企业也可以考虑在合同价格条款中设立汇率调整因素,另外,有谈判能力的企业也可以考虑在合同价格条款中设立汇率调整因素,以有效避免因汇率变化给企业带来的损失。以有效避免因汇率变化给企业带来的损失。58第五讲:国际运输国际海运与国际空运国际海运与国际空运海洋运输:海洋运输:班轮运输班轮运输:固定航线固定航线港口港口非率非率船期船期租船运输租船运输:定期定期定程定程光船光船;运价组成与计算运价组成与计算:海运提单海运提单:物权凭证物

33、权凭证;收货证明收货证明;承运证明承运证明;可转让可转让59航空运输:班机运输;包机运输;集中托运;航空快递;航空公司与货运代理公司;主运单与分运单;运价组成与计算;60 第六讲:海关事务管理一、报关与海关管理1.海关的权利 货物监管 税费征收 打击走私 海关统计2.海关的管理体制3.报关单位管理61二、对外贸易管制n禁止进出口、限制进出口、自由进出口n对外贸易经营者n出入境检验检疫n收付汇核销n许可证与配额n自动进出口许可证n监管证件与办理62三、报关程序n电子报关:H2000、电子口岸n报关流程:n前期:单证n进出境:申报查验纳税提货n后期:核销、解除监管、结案n 防伪、付汇63三、报关程

34、序n 订购n发货n到货n调单n制单n报检n报关:录入电子初审现场审单交税查验放行提货n防伪n后续监管n付汇核销64三、报关程序n合同n备货、包装n商检n订舱、制单n交货n报检n报关n装运通知n国际运输n防伪n收汇核销n出口退税65三、报关程序n一般进出口货物n 空运进口流程及费用n 海运进口流程及费用n保税货物n减免税物品n 进口设备合同管理n暂时进出口货物n 单证66三、报关程序n其他进出口货物n 无代价抵偿货物n 修理物品n 快件物品n海关行政管理n 裁定、许可、处罚、复议n海关稽查n海关法规n海关事务管理67四、商品归类n商品归类规则一:n 类、章及分章的标题,仅为查找方便而设。具有法律

35、效力的归类,应按税目条文和有关类注或章注确定,如税目、类注或章注无其他规定,按以下规则确定。68四、商品归类n商品归类规则二:n 1,税目所列物品,应视为包括该项物品的不完整品或未制成品,只要在进口或出口时该项不完整品或未制成品具有完整品或制成品的基本特征;还应视为包括该项完整品或制成品在进口或出口时的未组装件或拆散件。n2,税目所列材料或物质,应视为包括该种材料或物质与其他材料或物质混合或组合的物品,税目所某种材料或物质构成的货品,应视为包括全部或部分由该种材料或物质构成的货品,由一种以上的材料或物质构成的货品,应按规则三归类。69四、商品归类n商品归类规则三:n按规则二可归入两个或以上税目

36、n1,列名比较具体的税目优于列名一般的税目;n2,混合物、不同材料构成或不同部件组成的组合物以及零售的成套货品,应按构成货品基本特征的材料或部件归类;n3,不能按三1,2,归类时,应按号列顺序归入其可归入的最末一个税目。70四、商品归类n商品归类规则四:n 根据上述规则无法归类的物品,应归入与其最相类似的税目。n 71四、商品归类n商品归类规则五:n1,制成特殊形状仅适用盛装某个或某套物品并适合长期使用的,如与所装物品同时进口或出口,并通常与所装物品一同出售,应与所装物品一并归类。但本款不使用本身构成整个货品基本特征的容器。n2,除1,外与所装货品同时进口或出口的包装材料或包装容器,如果通常是

37、用来包装这类货品的,应与所装货品一并归类。但明显可重复使用的包装材料和容器不受本款限制。72四、商品归类n商品归类规则六:n 货品在某一税目下各子目的法定归类,应按子目条文或有关的注释以及上述规则来确定,但子目的比较只能在同一级数上进行。除协调制度条文另有规定的除外,有关的类注、章注也适用于本规则。73四、商品归类n商品归类依据:n中华人民共和国海关法n中华人民共和国进出口关税条例n中华人民共和国进出口货物征税管理办法n中华人民共和国进出口税则n 海关总署文件及归类决定n 海关进出口税则统计目录商品及品目注释n 国家其他有关商品归类的公开规定74四、商品归类n进出口货物的归类申报要求:n 1,

38、如实申报n2,提供归类所需资料n3,补充申报n4,预归类n5,退、补税管理75四、商品归类n税费计算:n关税n增值税n综合税率n滞报金n滞纳金76四、商品归类n完税价格的确定:n成交价格法n相同或类似货物成交价格法n倒扣价格法n计算价格法n合理价格法77四、商品归类n原产地规则:n曼谷协定n东盟协议n香港、澳门n中巴优惠安排n三个换文:柬埔寨、缅甸、老挝n中非优惠78四、商品归类n原产地标准:n完全获得标准n增值标准n直接运输标准n实质性改变标准n原产地预确定制度79五、报关单填制n进出口单证:n发票n箱单n合同n代理协议n报关单n监管证件80五、报关单填制常规文件:报关委托书报检委托书换单和

39、提货介绍信贸易文件运单发票、箱单合同、代理协议外部文件机电审、许可证征免表、商检证原产地证、包装证明其他文件预归类、海关说明以前的报关单证产品说明书报关文件进口81进出口报关文件n:n进口国与出口国的相关规定n税号与监管条件n贸易方式与报关文件n提前准备n单证货相符n审单与审证82 检验检疫管理卫生检疫与包装证明:疫区:美日韩欧盟 非木质包装证明 非针叶木包装证明 熏蒸证书 动物与动物产品 植物与植物产品 食品与化妆品:标签审核 旧机电产品与废物 化学试剂、电池及特殊物品 法定检验:机电产品 汽车 玩具 3C 证明 危险品检验:性能与使用 原产地证 商检证书 电子报检 报检企业与报检员管理 8

40、3海关事务管理与风险防范n人员n单证n流程n制度n风险管理n危机公关84第七讲第七讲国际贸易合同订立及注意事项国际贸易合同订立及注意事项 85一、国际货物买卖的特点 技术性、复杂性 语言、法律、政策、市场 涉及运输、保险、商检、海关、银行等诸多环节 风险性 金额大、周期长 信用风险、外汇风险、运输风险、政治风险等86二、二、国际货物买卖合同的主要交易条款国际货物买卖合同的主要交易条款 品名品名品质品质:规格规格 等级等级 标准标准 品牌品牌 产地产地 说明书说明书 样品样品数量数量:机动机动10%10%包装包装:运输运输 销售销售 定牌定牌 中性中性 标记标记(唛头唛头 指示指示 警告警告);运输包装;运输包装价格价格:币值币值 成交方式成交方式装运装运:起运起运 到达到达 转运;运输方式、装运单据;转运;运输方式、装运单据;87国际货物买卖合同的主要交易条款 保险:平安水渍一切支付检验索赔不可抗力仲裁其他THE ENDnQ&谢谢 谢谢22.8.114:35:114:354:3522.8.1122.8.114:354:354:35:1122.8.1122.8.114:35:112022年8月11日星期四4时35分11秒

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

![一级建造师法规知识考试试题(模拟测试)及答案[43]](/Images/s.gif)