房地产销售分析范本

房地产销售分析范本

《房地产销售分析范本》由会员分享,可在线阅读,更多相关《房地产销售分析范本(13页珍藏版)》请在装配图网上搜索。

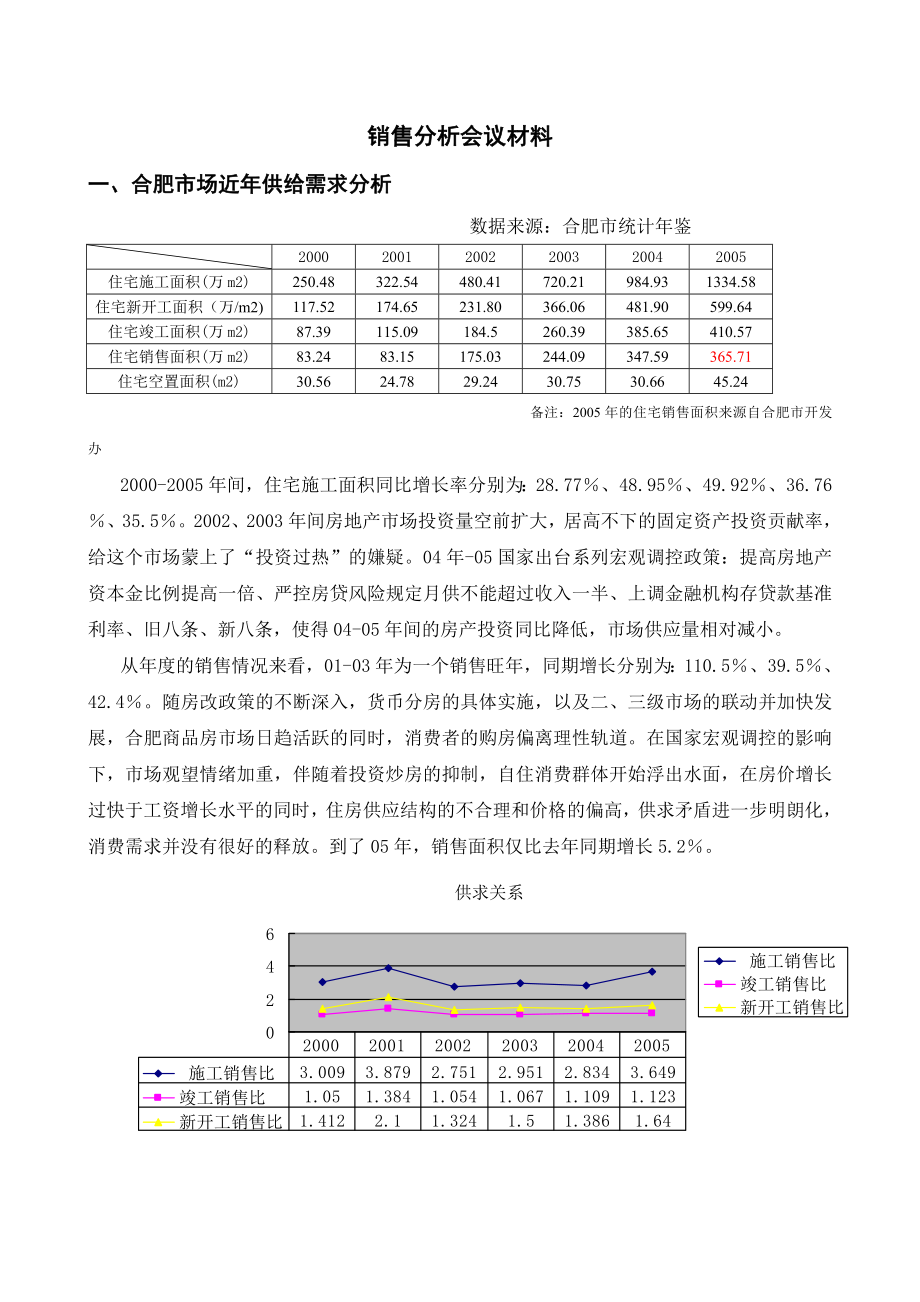

1、销售分析会议材料一、合肥市场近年供给需求分析数据来源:合肥市统计年鉴200020012002200320042005住宅施工面积(万m2)250.48322.54480.41720.21984.931334.58住宅新开工面积(万/m2)117.52 174.65 231.80 366.06 481.90 599.64住宅竣工面积(万m2)87.39115.09184.5260.39385.65410.57住宅销售面积(万m2)83.2483.15175.03244.09347.59365.71住宅空置面积(m2)30.5624.7829.2430.7530.6645.24备注:2005年的住

2、宅销售面积来源自合肥市开发办2000-2005年间,住宅施工面积同比增长率分别为:28.77、48.95、49.92、36.76、35.5。2002、2003年间房地产市场投资量空前扩大,居高不下的固定资产投资贡献率,给这个市场蒙上了“投资过热”的嫌疑。04年-05国家出台系列宏观调控政策:提高房地产资本金比例提高一倍、严控房贷风险规定月供不能超过收入一半、上调金融机构存贷款基准利率、旧八条、新八条,使得04-05年间的房产投资同比降低,市场供应量相对减小。从年度的销售情况来看,01-03年为一个销售旺年,同期增长分别为:110.5、39.5、42.4。随房改政策的不断深入,货币分房的具体实施

3、,以及二、三级市场的联动并加快发展,合肥商品房市场日趋活跃的同时,消费者的购房偏离理性轨道。在国家宏观调控的影响下,市场观望情绪加重,伴随着投资炒房的抑制,自住消费群体开始浮出水面,在房价增长过快于工资增长水平的同时,住房供应结构的不合理和价格的偏高,供求矛盾进一步明朗化,消费需求并没有很好的释放。到了05年,销售面积仅比去年同期增长5.2。 从供求的几个比值来看,2000-2001年,住宅商品房供給加大,由于房产投资与消化的之后性,从02年到04年都处于一个稳定的消化期,也是合肥房地产市场的一个黄金期。2005年市场供应量加大,将在06、07年释放消费。从06年1-5月份行业开发情况来看,住

4、宅供应量达到1324.87万平方米,基本与去年持平,未来三年内,行业竞争将进一步加剧。03-04年房价上涨过快,当年房价与城市人均可支配收入相比,比例接近或超过3:1,从收入的增长来看,从03年到04年的收入积累也一定程度上拉动了04年房价的高位,在05年收入继续保持着增长的同时,房价增长大幅度的回跌,05年度国家宏观调控初见成效,行业内部价格竞争打响,涨幅均远低于去年同期水平。06年上半年房价也基本上维持在去年的基础上,虽然房价表面上有所涨幅,但是更多的开发商通过赠送家用电器、旅游或抽奖等形式明折后暗地打折,06年房价在05年的基础上,又有所控制。但前几年累积下来的购买力释放高峰已经过去,市

5、场需要一定的时间累积新的购买力。06年度合肥住宅市场以稳为主题,房价稳中略有升,预计房价的增幅和05年基本持平,06年的市场主题是消化存量,而合肥市场的活力将在07-08年里显现。空置面积在02年到04年保持着稳定后于05年出现了绝对量和增长量的上升,这和合肥05年的房价增长乏立相呼应,表明了市场的吸纳力不足。二、合肥房地产市场情况1、政策方针:十一五规划根据合肥市委、市政府确定的“十一五”规划纲要,城市“141”(一主城、四组团、一个滨湖新区)发展战略着力构建现代化大城市框架,城市由单中心向多中心转变,优化城市资源配置与功能,全面提升城市的承载力、凝聚力、辐射力,实现工业立市、县域突破的总体

6、要求。 合肥市“141”发展战略的空间结构为: “一主城”:范围为现状312国道以北,以老城区、政务文化新区为核心的城市建设区。 “四组团”:即向东、西南、西、北四个方向的城市组团。其中,东部组团,整合店埠、撮镇、肥东新城以及化工工业园,形成城市东部组团;西南组团,以经济技术开发区和上派为基础;西部组团,以高新开发区为依托,建设中国科学城;北部组团,整合双墩、三十头、双凤及庐阳工业区。 “一个滨湖新区”:即沿巢湖周边逐步兴建一个生态型、综合性的现代化新城区。 城市各组团之间以大面积的生态绿地隔离,通过城市干道连接,并穿插有河流水系、山体和绿色空间。 按照上述城市空间布局及工业立市、县域突破的总

7、体要求,合肥市将对城市综合交通体系进行全面的整合,今年主要对现有骨架道路网中的干道进行交通组织优化设计。本次交通设计招标确定的九条干道即为承担城市组团间交通联系和组织城市内外交通功能的道路。从交通大改造上,我们看到了政务区的未来,和区域的联动作用,金寨路的整修将给政务区、经开区带来实质上的变化,伴随着公路的修整,公交线路也必将有所改动,对政务区的人气和市政建设有着最直接的影响。但是值得注意的是滨湖新区的崛起及政策支持,繁华的背后,邻近地块区域的开发也将会给政务新区房产销售带来威胁。2、合肥市06年房地产开发市场发展走势(1)中央已明确今年的调控重点是稳定市场预期,调整结构,分类指导,鼓励适度消

8、费。同时,我市的大建设、大发展为我市房地产业超常规跨越式发展创造了条件,预计房地产投资增速将加快,增幅加大。(2)住房刚性需求增加,市场外延进一步扩大。我市计划在3-5年内完成危旧房和城中村改造,改造中拆迁户基本采取异地安置。此外,越来越多的外地消费者前来异地置业,扩大消费市场,使市场刚性需求增加。(3)产品的创新,产品品质和服务的提升成为市场竞争的主要内容。目前我市已开始的交通网架的大建设,将构建强大完善的城市交通体系,这将直接影响今后房地产发展的格局,同时也使长期以来交通、环境等外部因素作为卖点的作用减弱。因此今年市场竞争更多的集中体现在产品创新,产品品质和服务的提升上。调控政策促使开发企

9、业更理性谨慎,做到稳健投资。去年下半年以来有不少企业根据市场动态和政策导向,对项目进行重新定位,调整原有规划和户型设计,市场细分更科学。不再盲目求大求洋,不再盲目跟风,产品在户型功能细节,性价比更趋合理,使供应结构性矛盾进一步缓解。同时,随着国家出台住宅建筑节能强制标准,绿色节能省地型住宅已成为今后住宅建设发展方向,将是今后住宅升级换代和消费的热点,2、合肥市场销售情况(1)各区供給情况八区住宅可售面积统计月份蜀山 庐阳 包河 瑶海 高新 经开 政务 新站一季度 269324.3364875.21241550390364.9142224.62527396.271265.068192044月11

10、0451.929515.8981610.3924392.0491282.7696892.4461691.550668.475月878828371763647504487522094528035289371199521总计1258604431567.1687910.39459631.95354452.4652323.6422327.61069393八区住宅销售面积 月份蜀山 庐阳 包河 瑶海 高新 经开 政务 新站一季度 150617.389994.21194632.0174249.9148600.62125437.239887.061403464月64637.9435441.8973515.3

11、934284.0414680.7698090.4426763.567205.475月74684.0442317.7745634.1630628.2129875.0965966.9336895.0383210.38总计289939.3167753.87313781.56139162.1693156.47289494.6103545.6290761.9 以上数据根据合肥市房产局网上备案情况统计 2006.15月份,合肥市可售面积为5336211平米,销售面积达1687595平米,销售比例为:31.6。可售套数:43795套,已售套数:14164套,成交均价为:3206.84。其中蜀山区、新站区的开

12、发面积最大,分别占至23.59和20.04;从去化总量来看,包河区、蜀山区、经开区、新站几区的去化量较大;从销售比例来看,包河区和经开区的销售情况最好。政府对包河区交通道路的改善,及对滨湖新区的炒作,使包河区的地理位置凸现了出来,由于其距老城区交通线路短,且区域配套设施齐全,特别是其主干道马鞍山路。经济开发区位于城南位置较偏,但是其价格一直是合肥市的最低点,故该区更受年轻人的欢迎。 根据上三组数据对比,发现包河区、经开区、庐阳区,目前可售套数较少,但是成交率很高。 各区成交均价及套数折线图(06.1-6) 从上图可见,性价比比较合适的几个区分别为经开区、新站区、瑶海区,其中新站区和经开区的成交

13、率比较高。包河区的成交套数最多,价格仅次于政务区。政务区和高新区的价格最高,甚至超过了庐阳区,而两区的成交量也是最少的。房价高、地域偏、起步晚、基础设施配套不完全,是这两区的现实写照,也造成了目前销售不景气的成交状况。区域售出住宅商品房平均面积 数据仅做参考区域成交平均面积蜀山区132.8庐阳区122.4包河区116.4瑶海区107.9高新区140.3经开区117.8政务区126.4新站区108.3从上图可见,目前高新区、蜀山区、庐阳区、政务区以开发中高档商品房为主打片区定位,而包河区、经济开发区,由于地段、配套或是价格,深受市场欢迎,且户型结构较为合理。瑶海区和新站区户型较小,和经济区一起构

14、成了购房力有限、年轻族购房选择最多的区域。各区域特点代表性销售楼盘:经开区名邦锦绣年华;包河区柏林春天、元一柏庄;瑶海区香江生态丽景;蜀山区金色池塘;高新区绿城百合公寓;政务区国际花都;庐阳区柏景湾;新站区元一名城。3、合肥市经济适用房和拆迁房安置情况06年合肥市将有50万平方米的经济适用房供给,合肥市即将用于经济适用房建设的四个点,都位于二环边缘,但与市区都有便捷的公交车相通。合肥本次推出的50万平方米经济适用房,将有20%用于面向社会中低收入家庭出售,80%,40万平方米的经济适用房用于城市危旧房改造及市政重点工程建设中的拆迁户安置。合肥首个商住楼安置点今年6月开工,位于葛大店方向,该项目

15、占地公顷,规划总建筑面积万平方米,其中住宅建筑面积万平方米,公共建筑面积平方米,小区绿化率。年建成后将安置拆迁居民户。三、政务区情况(1)、政务区主要楼盘土地供应情况楼盘名称总建筑面积纳入网上销售面积网上已售面积成交率备注恒润花园12万55769.7214297.4225.6丹青花园10万95354.3352575.5855.1三期已开盘,开发完毕水墨兰庭大于12万58128.6933138.5957颐园世家16万84564.0354010.5263.9准备二期绿地70万308433.99253519.7982.2最后一期:五期开发湖畔春天5万16238.746200.3138.2水岸名都28

16、万35903.022222.876.2一期刚开盘宋都30万45235.9927374.3160.5振业山水15万45174.0124775.1154.8二期上半年刚开国建18万6235821306.4134.2小高层上半年新开岸上玫瑰17万62216.4820430.1632.8国际丽晶城16万最近新开,9月入市。信政天鹅湾一期6.5万最近新开 政务区各楼盘成交比: 从网上备案数据可以反映出,楼盘成交率最高的为绿地,供求比例为:82.2,其次为颐园世家,供求比例为:63.9,再次为宋都西湖花苑,60.53,但是值得注意的是,他们的进驻时间较早,楼盘销售时间早,客户积累较早,因楼盘开发时间不同,

17、本数据仅供参考。 2006.1-6月份政务区销售情况: 政务区楼盘1-6月份成交均价在3400元以上,(包含多层、小高层、高层、别墅业态),1-2月份房产淡季,成交量较少,平均每个楼盘每月只成交6套左右,到了3月-5月成交量随市上升。6月份为旺淡季过渡时期,市场成交量开始下降。2006年上半年1-6月份政务区主要楼盘销售情况:(网上备案:773套)楼盘名称销售套数所占总成交套数比例成交均价(约)平均每月销售绿地国际花都26327.73756.843.8/套颐园世家485.13422.28/套恒润花园252.63353.24.2/套宋都西湖花园9710.23319.216.2/套丹青花园1091

18、1.5320518.2/套湖畔春天464.83122.27.7/套岸上玫瑰828.63289.513.7/套水墨兰庭707.43575.811.7/套国建 香榭水都123134243.820.5/套振业 山水名城757.93301.412.5/套新城邦111.23014.71.83/套 政务区平均每月成交:11.7套(2)片区商品房购买特点由于政务区前身是农地,居住人口较少,因此政务区的商品房需求与其他区域相比呈现出以下特点:1、原住居民需求量很小,且承受力差。原住居民本来就不多,且多以务农为主,基本上都已经回迁安置,且购买力有限,所以对区域商品房需求量很少。2、以周边区域,尤其是老城区潜在需

19、求为主。3、外地购买者。政务文化新区作为未来合肥的中心,奥体中心、观光塔、天鹅湖、主题公园,必然会吸引其他地市的投资、经商、养老、调动工作和“向上”流动者前来购房置业。4、住宅、上铺、写字楼等投资者也将占到一定的比例。 (3)政务区各楼盘情况具体介绍1、岸上玫瑰岸上玫瑰现行销售物业形态为小高层和多层,小高层物管费用在1.1元(不含电梯费),多层0.68元, 4月8日开始二期预约,二期以多层、小高层为主,面积约为107-147m2。楼间距约30米。主打概念:湖是回家的方向。主要卖点:天鹅湖。主打户型:110m2左右三房。2、颐园世家现销售为一期尾盘,户型为120m2以上大户型,均价在3400左右

20、。主要事件:2月份交房质量问题,(缓和手段:交房赠挂式品牌空调一台。) 针对儿童的绘画比赛和汽车宝贝大赛;主打卖点:运动地产,但是在传播过程中发生偏离。销售手段:开展淮南、淮北看房团活动,合肥项目和淮南项目连动。借助合肥市体育中心有望在今年国庆节前竣工,今年我省第十一届运动会将在合肥市体育中心举办之机开展了针对体育、教育的搭单式优惠。电瓶车直接开往站牌接送客户,避免客户流失到其他楼盘。3、宋都西湖花园 小区规划45栋,现开了10栋,其中多层7栋,小高层3栋。前期主打卖点:西湖生活。中期主打:政务区最高性价比楼盘,打出了2880元/起的政务区最低价。户型:110、120三房;150m2四房。多层

21、为砖混结构,无外墙保温,有中空玻璃。 楼盘优势:价格较低,性价比较高,体育中心的逐步落成,对其意义最大。 主要事件: 台湾水果节“宋都品牌之旅南京奥体”; 高考爱心车,免费送茶水”活动 淮南看房团组织。 4、振业山水名城振业山水名城05年10月底开盘, 07.09月交房。户型多样,卧室、阳台多以景观阳台为主要特色,小户型基本售罄,二期 4栋18层高层于06.9月或10月份上市,主打户型卖点:挑高景观阳台。楼间距48米,均价3400左右,小区留有超市用地,全玻璃小区泳池。小高层物管费用为1.1(不含电梯费)主要卖点:天鹅湖特色户型:73-173m2;双层6米挑高阳台;5、墨兰苑二期墨兰苑4栋多层

22、,均价3500-3600左右,1月1日VIP会员卡发放,4月份签约,预付订金1万,每套优惠4000元。小户型较少,多110m2左右,后有小高层、高层规划中。现均价3500-3600元左右。小区设有幼儿园,多层物管费在0.7元,07年4-5月交房。6、国建香榭水都国建香榭水都,前期销售主打“城市联排别墅”,现推出小高层,小高层4.18日认购,同期举行最美中国大型风光文化巡展。国建此次认购的小高层为4#、7#、8#、高层为11#楼,共二百多户,认购均价为3480元。主打概念:美学小高层。户型有:422,117-148m2; 322,117-156m2;主要事件:五一城市狂欢节车房连动系列SP活动。

23、7、丹青花园三期:6#(高层162)、7#、11#、16#(小高层)均准现房出售。6栋162高层,户型配比良好(2房1厅、2房2厅、叠层),主打“单身公寓”概念, 4月份进入了预约状态,其小户型仅一室一厅60m2,起价3100元,6.3日开盘,客户积累约50-60组。成交60多套,小区内设网球场、三个主体水系,绿化在40左右。高层户型区间:121: 59平米左右221:80平米左右; 321:105-134左右。周边配套:绿怡居回迁房小生活圈已形成,配套完备。周边合作化路安高城市天地,配备奥尔玛超市,丹青花园乐享周边完善配套圈。优惠:120m2以下,优惠5000元/套;120-140m2,优惠

24、10000元/套;140m2以上优惠15000元/套。8、湖畔春天湖畔春天,在售3栋小高层,户型较大,120-126m2三房。 项目后排另有3栋18层高层规划中,规划户型较小,近期推出。预计售价将在3200元左右,现行物管费为1.1(不含电梯费)。价格区间:3098-3480元。9、绿地五期 高层、小高层现炒作卖点:6万平米赖少奇艺术主题公园、1000亩天鹅湖、60米楼间距、全功能会所6米挑高大堂。主打概念:岛生活,水栖居。10、国际丽晶城小区总建面16万方,德国建筑风格,配套有8000m2中心广场,户型区间在73-130m2。主打概念:新奢华主义生活方式。 优惠措施:6.10日推出VIP卡,

25、截止到开盘止,每日优惠88元。9月开盘。11、水岸名都共26栋,总1800户,一期开8#、4#.、5#户型区间:94-141m2,一梯两户,二梯四户。主要卖点:政务区唯一市政供暖。价格区间:2980-3800元。起价2980元每平米。一期果动,主打户型92-139平米信达一期共推出200多套,开盘前VIP卡发送大概有80多张,开盘当日将近20多个客户定房。其中主要有内部消化和其前期开发的银杏苑老客户购买。由于其是政务区首家城市供暖小区吸引了不少客户,它的价格比较低,很多客户认为其性价比比较高,但是也有不少客户反应其户型设计很差,浪费面积较多。12、天鹅湾4栋住宅、1栋酒店式公寓,2栋办公楼。一期开四栋住宅。九月份开盘。户 型面 积户 数户型比例一房二厅一卫73.684户0.8%两房二厅一卫88.29-90.91226户48.9%三房二厅二卫131.74-139.80196户41.6%三房二厅一卫113.236户7.8%三房二厅三卫(跃层)147.954户0.9%四房三厅四卫(跃层)199.522户0.4%五房三厅四卫(跃层)207.902户0.4%

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。