《计算内容物业经营管理课件》由会员分享,可在线阅读,更多相关《计算内容物业经营管理课件(27页珍藏版)》请在装配图网上搜索。

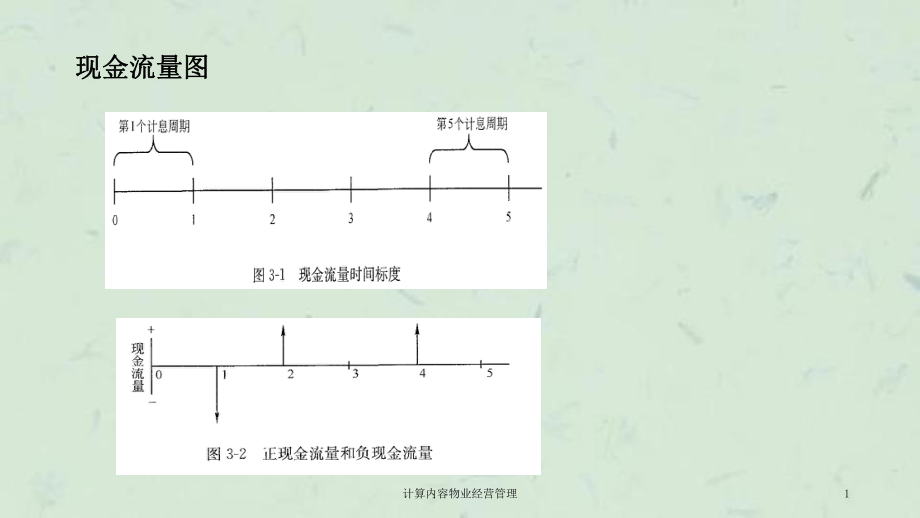

1、计算内容物业经营管理1现金流量图现金流量图计算内容物业经营管理2资金时间价值图解计算内容物业经营管理3收益性物业的现金流收益性物业的现金流计算内容物业经营管理4单利计息与复利计息单利计息与复利计息(一)单利计息(一)单利计息inPInniPFn1(二)复利计息(二)复利计息11nniPInniPF1计算内容物业经营管理551.1125*1000*10001%)31()4%121(44mmrPF51.125100051.11251PmrPPFIm1111%)31(4mmmrPPmrPPPFi关系式:名义利率关系式:名义利率=周期利率周期利率每年计息周期数每年计息周期数名义利率与实际利率的关系式名

2、义利率与实际利率的关系式例:年利率12%,存款额1000元,期限1年,按季计息,则1后的本利和为多少?名义利率r=12%;周期利率=3%;每年计息周期数=4计算内容物业经营管理6),/(*1niPFPiPFn),/(*11)1(niFPFFiFPinn1.一次支付一次支付的现值系数和终值系数的现值系数和终值系数计算内容物业经营管理72、等额序列等额序列支付的现值系数和资金回收系数支付的现值系数和资金回收系数nnniiAiiiAP11111111111nnniPiPiiiiPA计算内容物业经营管理83、等额序列等额序列支付的终值系数和储存基金系数支付的终值系数和储存基金系数计算内容物业经营管理9

3、4、等差序列等差序列的现值系数和年费用系数的现值系数和年费用系数计算内容物业经营管理105、等比序列等比序列的现值系数和年费用系数的现值系数和年费用系数计算内容物业经营管理11 六、复利系数的应用 例3l已知某笔贷款的年利率为15%,借贷双方约定按季度计息,问该笔贷款的实际利率是多少?例32某投资者向银行贷款2000万元,期限为3年,年利率为8%,若该笔贷款的还款方式为期间按季度付息、到期后一次偿还本金,则开发商每次为该笔贷款支付的利息总额是多少?如果计算先期支付利息的时间价值,则贷款到期后开发商实际支付的利息又是多少?计算内容物业经营管理12 例33某写字楼投资项目在10年的持有期内各年净运

4、营收益均为50万元,第10年末净转售收入为600万元,如果折现率为10%,求该写字楼投资项目的收益现值。例34已知某出租公寓的年有效毛租金收入为100万元,年运营费用为30万元,如果租金收人和运营费用在未来30年的经营期内分别以每年3和2%的速度增长,折现率为8%,求该出租公寓的净运营收益现值。计算内容物业经营管理13 例35某投资者以4000元/m2的价格,购买了一套建筑面积为l000 m2的写字楼单元,银行为其提供了15年期的商业用房抵押贷款,抵押贷款价值比率为60。该贷款的年利率为9%,按月等额还本付息。假设该写字楼物业每年升值2%,投资者在第6年年初将该物业转售,则其在转售收人中需要偿

5、还的贷款本金是多少?投资者剩余的物业权益价值是多少?计算内容物业经营管理14 设备经济寿命的确定(一)经济寿命的静态计算方法计算内容物业经营管理15 当出现按年等额增加的变化时,其等额的年总成本的计算公式变为:计算内容物业经营管理16(二)经济寿命的动态计算方法计算内容物业经营管理17第四节房地产投资财务评价指标计算内容物业经营管理18 盈利指标计算方法(一)动态指标 1、财务净现值 财务净现值(NPV),是指项目按行业的基准收益率或设定的目标收益率将项目计算期内各年的净现金流量折算到开发活动起始点的现值之和。计算内容物业经营管理19 2、财务内部收益率 财务内部收益率(IRR),是指项目在整

6、个计算期内,各年净现金流量现值累计等于零时的折现率,是评估项目盈利性的基本指标。计算内容物业经营管理20 财务内部收益率可以通过内插法求得。即先按目标收益率或基准收益率求得项目的财务净现值,如果为正,则采用更高的折现率使净现值为接近于零的正值和负值各一个,最后用内插公式求出。计算内容物业经营管理21 3、动态投资回收期 动态投资回收期是指当考虑现金流折现时,项目以净收益抵偿全部投资所需的时间。计算内容物业经营管理22(二)静态指标 1 静态投资回收期 静态投资回收期是指当不考虑现金流折现时,项目以净收益抵偿全部投资所需的时间。计算内容物业经营管理23 2、现金回报率 现金回报率是指房地产置业投

7、资过程中,每年所获得的现金报酬与投资者初始投人的权益资本的比率。3、投资回报率 投资回报率指房地产置业投资过程中,每年所获得的净收益与投资者初始投入的权益资本的比率。计算内容物业经营管理24 四、清偿能力指标计算方法(一)利息计算方法 按年计息时,为简化计算,假定借款发生当年均在年中支用,按半年计息,其后年份按全年计息;还款当年按年末偿还,按全年计息。还本付息的方式包括以下几种:1、一次还本利息照付:借款期间每期仅支付当期利息而不还本金,最后一期归还全部本金并支付当期利息;2、等额还本利息照付,规定期限内分期归还等额的本金和相应的利息;3、等额还本付息,在规定期限内分期等额摊还本金和利息;4、一次性偿付,借款期末一次偿付全部本金和利息;5、“气球法”,借款期内任意偿还本息,到期末全部还清。计算内容物业经营管理25(二)借款偿还期 借款偿还期是指在国家规定及房地产投资项目具体财务条件下,项目开发经营期内使用可用作还款的利润、折旧、摊销及其他还款资金偿还项目借款本息所需要的时间。计算内容物业经营管理26(三)偿债备付率 偿债备付率(Debt Coverage Ratio,DCR),是指项目在借款偿还期内各年用于还本付息的资金与当期应还本付息金额的比率。计算内容物业经营管理27(四)资产负债率 五、财务评价指标计算实例 教材第63页67页例题讲解

计算内容物业经营管理课件

计算内容物业经营管理课件