《第八章企业价值评估方法(三)》由会员分享,可在线阅读,更多相关《第八章企业价值评估方法(三)(7页珍藏版)》请在装配图网上搜索。

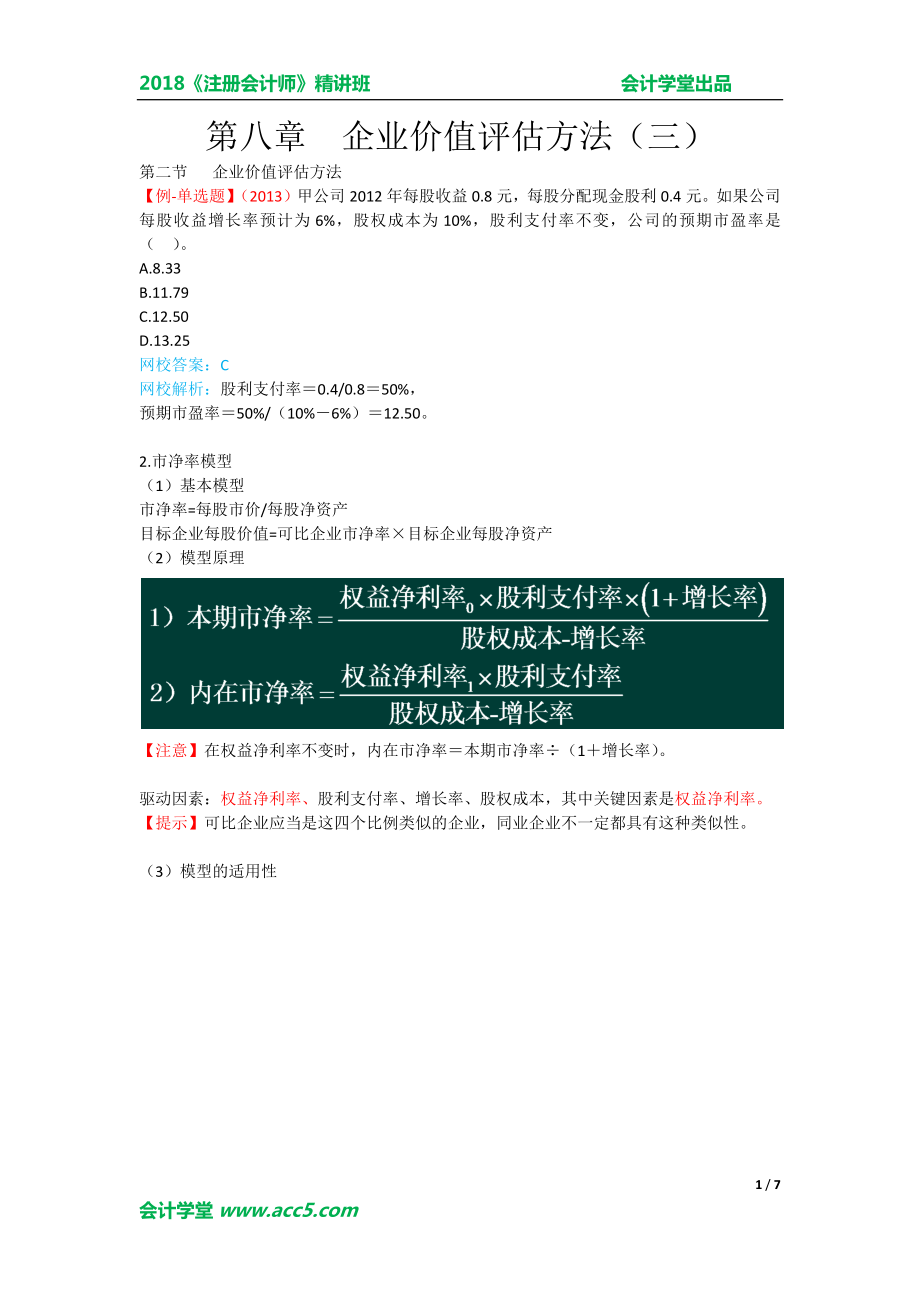

1、2018注册会计师精讲班 会计学堂出品第八章 企业价值评估方法(三)第二节 企业价值评估方法【例-单选题】(2013)甲公司2012年每股收益0.8元,每股分配现金股利0.4元。如果公司每股收益增长率预计为6%,股权成本为10%,股利支付率不变,公司的预期市盈率是()。A.8.33B.11.79C.12.50D.13.25 网校答案:C网校解析:股利支付率0.4/0.850%,预期市盈率50%/(10%6%)12.50。2.市净率模型(1)基本模型市净率=每股市价/每股净资产目标企业每股价值=可比企业市净率目标企业每股净资产(2)模型原理【注意】在权益净利率不变时,内在市净率本期市净率(1增长

2、率)。驱动因素:权益净利率、股利支付率、增长率、股权成本,其中关键因素是权益净利率。【提示】可比企业应当是这四个比例类似的企业,同业企业不一定都具有这种类似性。(3)模型的适用性3.市销率模型(1)基本模型市销率=每股市价/每股销售收入目标企业每股价值=可比企业市销率目标企业的每股销售收入(2)模型原理【注意】在销售净利率不变时,内在市销率本期市销率(1增长率)。驱动因素:销售净利率、股利支付率、增长率、股权成本,其中关键因素是销售净利率。【提示】可比企业应当是这四个比例类似的企业,同业企业不一定都具有这种类似性。 【注意】这里的销售净利率就是第二章的营业净利率。(3)模型的适用性【例-单选题

3、】某公司本年的销售收入为2000万元,净利润为250万元,利润留存率为50%,预计年度的增长率均为3%。该公司的为1.5。国库券利率为4%,市场平均风险股票的报酬率为10%,则该公司的本期市销率为( )。 A. 0.64 B. 0.625 C. 1.25 D. 1.13网校答案:A网校解析:销售净利率250200012.5%股利支付率1-50%50%股权成本4%+1.5(10%-4%)13%本期市销率= 12.5%50%(1+3%)(13%-3%)0.64【例-单选题】(2013)下列关于相对价值估价模型适用性的说法中,错误的是()。A.市盈率估价模型不适用于亏损的企业B.市净率估价模型不适用

4、于资不抵债的企业C.市净率估价模型不适用于固定资产较少的企业D.市销率估价模型不适用于销售成本率较低的企业网校答案:D网校解析:如果收益是负值,市盈率就失去了意义,即亏损企业不适用于市盈率模型,选项A正确;资不抵债的企业净资产为负值,市净率没有意义,无法用于比较,选项B正确;固定资产很少的服务性企业和高科技企业,净资产与企业价值的关系不大,市净率的比较没有实际意义,选项C正确;市销率模型适用于销售成本率较低的服务类企业,或者销售成本率趋同的传统行业的企业,选项D错误。(二)模型的修正进行修正的原因主要是经常找不到符合条件的可比企业。 1.修正的思路:以目标企业的关键驱动因素替代可比企业的关键驱

5、动因素。市盈率模型:增长率 市净率模型:权益净利率 市销率模型:销售净利率 2.修正过程用市价比率除以其关键驱动因素,得到修正的市价比率。修正的市价比率可比企业的市价比率/(可比企业关键驱动因素100)代入目标企业的关键驱动因素,对目标企业进行估价。目标企业每股价值修正的市价比率(目标企业关键驱动因素100)目标企业的价值支配变量比率修正的方法先修正后平均【例-计算分析题】D企业长期以来计划收购一家营业成本较低的服务类上市公司(以下简称“目标公司”),其当前的股价为18元/股。D企业管理层一部分人认为目标公司当前的股价较低,是收购的好时机,但也有人提出,这一股价高过了目标公司的真正价值,现在收

6、购并不合适。D企业征求你对这次收购的意见。与目标公司类似的企业有甲、乙、丙、丁四家,但它们与目标公司之间尚存在某些不容忽视的重大差异。四家类比公司及目标公司的有关资料如下:要求:(1)说明应当运用相对价值法中的哪种模型计算目标公司的股票价值。网校答案:由于目标公司属于营业成本较低的服务类上市公司,应当采用市销率模型计算目标公司的股票价值。(2)分析指出当前是否应当收购目标公司(计算中保留小数点后两位)。网校答案:平均修正市销率=1.03/(4.89%100)=0.21目标公司销售净利率=0.9/17=5.29%目标公司每股价值=平均修正市销率目标公司销售净利率100目标公司每股收入=0.215.29%10017=18.89元/股结论:目标公司的每股价值18.89元/股超过目前的股价18元/股,股票被市场低估,所以应当收购。 第八章 企业价值评估本章重点(1)现金流量折现模型的应用;(2)相对价值评估模型的运用。7 / 7会计学堂

第八章企业价值评估方法(三)

第八章企业价值评估方法(三)