计算机行业报告

计算机行业报告

《计算机行业报告》由会员分享,可在线阅读,更多相关《计算机行业报告(8页珍藏版)》请在装配图网上搜索。

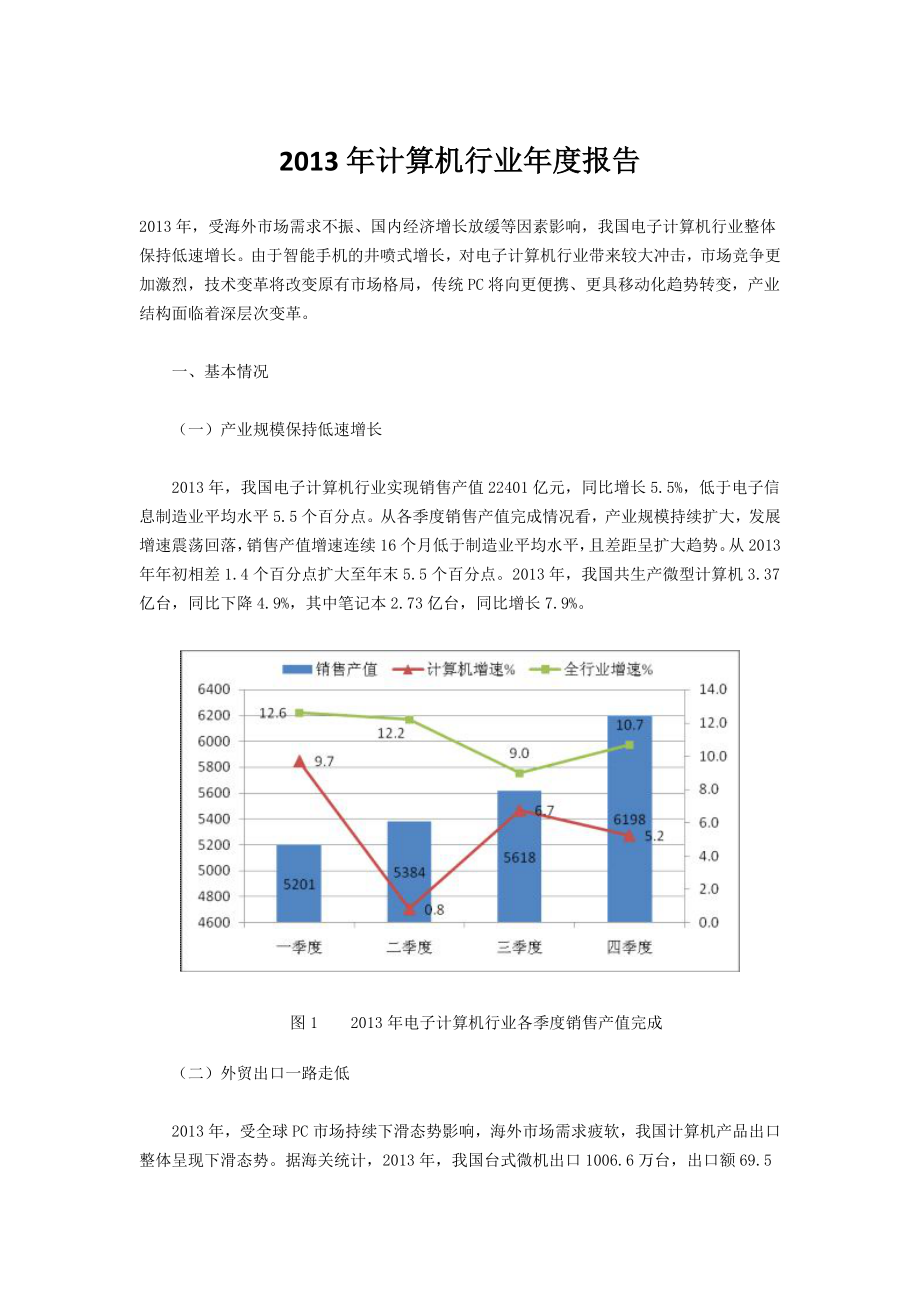

1、2013年计算机行业年度报告2013年,受海外市场需求不振、国内经济增长放缓等因素影响,我国电子计算机行业整体保持低速增长。由于智能手机的井喷式增长,对电子计算机行业带来较大冲击,市场竞争更加激烈,技术变革将改变原有市场格局,传统PC将向更便携、更具移动化趋势转变,产业结构面临着深层次变革。一、基本情况(一)产业规模保持低速增长2013年,我国电子计算机行业实现销售产值22401亿元,同比增长5.5%,低于电子信息制造业平均水平5.5个百分点。从各季度销售产值完成情况看,产业规模持续扩大,发展增速震荡回落,销售产值增速连续16个月低于制造业平均水平,且差距呈扩大趋势。从2013年年初相差1.4

2、个百分点扩大至年末5.5个百分点。2013年,我国共生产微型计算机3.37亿台,同比下降4.9%,其中笔记本2.73亿台,同比增长7.9%。 图12013年电子计算机行业各季度销售产值完成(二)外贸出口一路走低2013年,受全球PC市场持续下滑态势影响,海外市场需求疲软,我国计算机产品出口整体呈现下滑态势。据海关统计,2013年,我国台式微机出口1006.6万台,出口额69.5亿美元,同比增长24.1%;笔记本电脑出口32668.2万台,出口额1108.1亿美元,同比下降2.6%。从全年走势看,上半年行业出口快速下滑,进入下半年基本趋稳,自6月份以来连续7个月负增长。图22013年我国计算机累

3、计出口额情况(三)投资增速明显低于行业平均水平2013年,电子计算机行业累计完成固定资产投资810亿元,同比增长1.8%,增速低于电子信息制造业平均水平(12.9%)11.1个百分点。从走势看,行业投资增速从5月出现负增长,且持续7个月投资增速呈负增长。图32013年我国电子计算机行业投资情况(四)经济效益保持平稳2013年,计算机行业完成主营业务收入22658亿元,同比增长5.4%;利润732.8亿元,同比增长12.0%,两个指标增速分别低于电子信息制造业5和9.1个百分点。计算机行业实现利润率3.2%,低于电子信息制造业1.3个百分点,低于去年同期0.2个百分点。图42013年电子计算机行

4、业效益完成情况(五)区域结构进一步调整2013年,我国电子计算机行业实现销售产值22401亿元,同比增长5.5%。分区域看,东部地区实现销售产值17583亿元,占全国比78.5%,比去年同期下降7.1个百分点;中部、西部分别实现销售产值919亿元和3776亿元,占全国比4.1%和16.9%,比去年同期分别提高1.6和5.5个百分点;东北部地区占全国比0.5%,产业向中、西部转移趋势明显。同时,各地销售产值增速均呈回落态势,东、中、西部地区销售产值增速比年初分别回落9.2、23.6和3.2个百分点。图52012-1013年我国计算机市场区域结构二、运行特点(一)产品发展冷热不均2013年,全球P

5、C出货量同比下降10%,创下有史以来最大跌幅。截止到2013年第四季度,全球PC市场已经持续7个季度下滑。其中,平板电脑增势喜人,但还是出现明显放缓迹象。2013年全球平板电脑的出货量同比增长50.6%,但第四季度增速(28.2%)远低于去年同期(87.1%)增速水平;受智能手机和廉价平板电脑等“超移动设备”快速增长的影响,传统PC出货的下滑将持续,这反映出用户习惯的长期变化。据国内零售市场监测数据显示,2013年,我国台式机销量同比下滑超过10%;笔记本电脑销量保持两位数增长;平板电脑销量增速超过45%。(二)行业利润急剧缩水,各大厂商纷纷业务调整根据惠普、戴尔、联想、华硕等顶级PC设备厂商

6、产品数据显示,目前PC平均售价已经从2010年的615美元/台下降到544美元/台,PC行业发展持续低迷,企业反映,每台PC的利润不足90元人民币。各大PC厂商积极采取应对措施,纷纷做出战略调整。惠普加快了向综合IT服务提供商角色转换;戴尔于2013年2月正式私有化后表示将压低PC业务,重点转向高利润的软件和服务业,并向端到端的解决方案商转型;东芝作为日系代表,开始发力B2B商用市场,积极开拓商务领域;联想则提出了“PC+”战略,即产品覆盖智能手机、平板电脑、个人电脑和智能电视四类终端以顺应移动互联网时代的发展规律;海尔电脑不断创新,率先将体感、语音等功能加入在PC中,不断提升品牌形象。(三)

7、企业积极探讨新型营销模式随着互联网应用的迅速崛起,电子商务的迅猛发展,网络购物已经逐步走进寻常百姓家,传统制造业企业积极探索营销模式、从线下覆盖到线上,通过与京东、天猫、易购等网络交易平台开展战略合作,实现与用户进行端到端的零距离交互,承接最后一公里配送交付等。海尔电脑联合Intel、Ecs等国际厂商,在全球36个国家和地区,规划建立了2000多家电子教室,将投影机、电子白板、教师机、学生机连接在一起,实现互动数字化教学解决方案。(四)竞争层次日益提高我国计算机行业早已进入“红海”时代,而当下的市场竞争早已不单单只是终端产品的竞争,在产品同质化现象越来越明显的背景下,PC厂商单靠硬件已经无法吸

8、引用户,更多是“平台+软件+内容”的多位一体化的较量。终端的跨界虽然融合了传统PC和平板的特性,但一加一却未必能创造出大于二的结果,跨界产品并不仅仅只是在二者或多者功能的简单叠加。(五)自主可控带来新契机随着“棱镜门”等一些列安全事件的出现,服务器、存储行业终端领域呼吁实现自主可控的声音高涨,IT国产化成为长期趋势。未来在政府领域,一场以国家核心、重点、大型、涉密的项目,将带动国产软件、硬件、运维、服务全面国产化进程,为国产软硬件厂商带来商机。华为、浪潮、联想等厂商不断发力,在产品上不断推陈出新,特别是在云计算、大数据等方面都推出了各自特色的产品和解决方案。曙光、联想、迈普研发的基于国产CPU

9、的服务器、交换机等云计算设备在数据中心和超算中心得到应用。三、存在问题(一)行业比重有所下滑,发展后劲不足在电子信息制造业细分的十一个行业中,电子计算机行业规模始终位居榜首,但其比重从2009年以来连续五年下滑,规模呈逐步缩水态势。行业投资持续负增长,产品技术没有明显突破,以上因素都直接反映行业内生动力不强、发展后劲不足。图62009-2013年电子计算机行业收入、利润比重(二)由于成本上涨压力,制造业海外转移风险加大近年来,由于我国人口红利优势逐步减弱、融资成本上升、人民币升值等因素影响,我国制造业企业生产要素成本不断上涨,2013年,我国电子计算机行业每百元收入的单位成本已经达93元,高出

10、电子信息制造业平均水平4.4元,高出2012年同期水平5.1元。销售成本增速与主营业务收入增速近乎持平。随着发达国家再工业化战略的实施以及东南亚国家投资环境的改善,计算机行业向发达国家回流以及向东南亚国家转移趋势逐步显现。惠普、苹果已计划将部分电脑生产线迁回美国;谷歌自有品牌平板电脑将在其本土生产;富士康、广达等代工企业投资上百亿美元加快在印尼、巴西等地区进行全球生产布局。(三)资源、能源竞争将成为制约产业的发展重要因素长期以来,我国经济增长过度依赖低成本要素投入,高投入、高消耗的粗放式发展模式没有实质转变。国内的环境污染问题已经迫在眉睫,推动集约发展、节能环保事不宜迟。同时随着越来越多的国家

11、进入快速工业化和城镇化阶段,国际资源能源市场争夺将日趋激烈,资源、能源等大宗商品的低价时代将不复存在。资源环境问题将成为制约产业经济发展的重要因素,产业转型升级刻不容缓。三、趋势预测(一)国外环境世界银行最新发布的全球经济展望报告称,经过五年的全球金融危机后,预计2014年世界经济逐步走强,全球GDP增长率预计从2013年的2.4%提高到2014年的3.2%。在发达经济体中,美国经济复苏,预计增长2.8%;欧元区预计增长1.1%;发展中国家的经济增长将达到5.3%。IDC预测,2014年全球IT支出将达到2.1万亿美元,增长5%。新兴国家的企业和个人将会加大购买新科技产品支出,以巴西、俄罗斯、

12、印度及中国为代表的新兴国家在新技术产品方面的开支将增加13%。企业在大数据技术和服务方面的开支将增长30%,超过140亿美元。(二)国内环境2014年,随着“宽带中国”战略级实施方案、国务院关于促进信息消费扩大内需的若干意见等一系列产业促进政策逐步推进,同时结合移动互联网、云计算、大数据等引发的新一轮信息产品投资热潮,将为我国电子计算机行业带来新的增长空间与动力。我国电子计算机行业增速下滑趋势有望得到扭转。同时,我国宏观经济中面临的风险却不容乐观。一是随着全国住房信息联网和房地产税的推出,可能导致房地产市场需求出现逆转,由此带来的相关行业需求下降;二是受地方政府债务问题,以及政府职能转变,从而

13、导致政府投资的动力在下降。(三)产品发展趋势据IDC预测,随着企业和消费者开始更换陈旧的PC,PC市场有望在2014年触底,2015年开始复苏。预计2014年全球PC的出货量将继续下降4%左右;全球平板电脑出货量增长超过25%。平板电脑将成为计算机行业增长的主要驱动力量,推动平板电脑出货量猛增的重要原因:一是各品牌厂商积极的出货计划,特别是苹果、三星、惠普、宏基、戴尔、联想、华硕、东芝、索尼、亚马逊Kindle、Google和微软Surface等厂家均调高生产预期,其中苹果平板电脑有望突破8000万台;三星将逐步淡出笔记本电脑,平板电脑出货量超过4500万台。二是,新兴市场如印度、巴西等地的市场需求将继续高涨。与此同时,各大厂商在纷纷下调笔记本电脑出货量的预期,笔记本售价有望提升。据机构预测,全球普通笔记本电脑的平均价格将从2013年的667美元/台上涨至693美元/台;超薄笔记本电脑价格将从885美元/台上涨至936美元/台。三是行业应用助力平板电脑成长。随着移动互联网络的普及,平板电脑在零售、医疗、制造、餐饮等领域已经迅速发展,未来在一些更加细分的市场,如智能交通、快速物流、农业、图书馆、商超连锁等领域将成为新的增长空间。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。