《三一重工财务分析》由会员分享,可在线阅读,更多相关《三一重工财务分析(4页珍藏版)》请在装配图网上搜索。

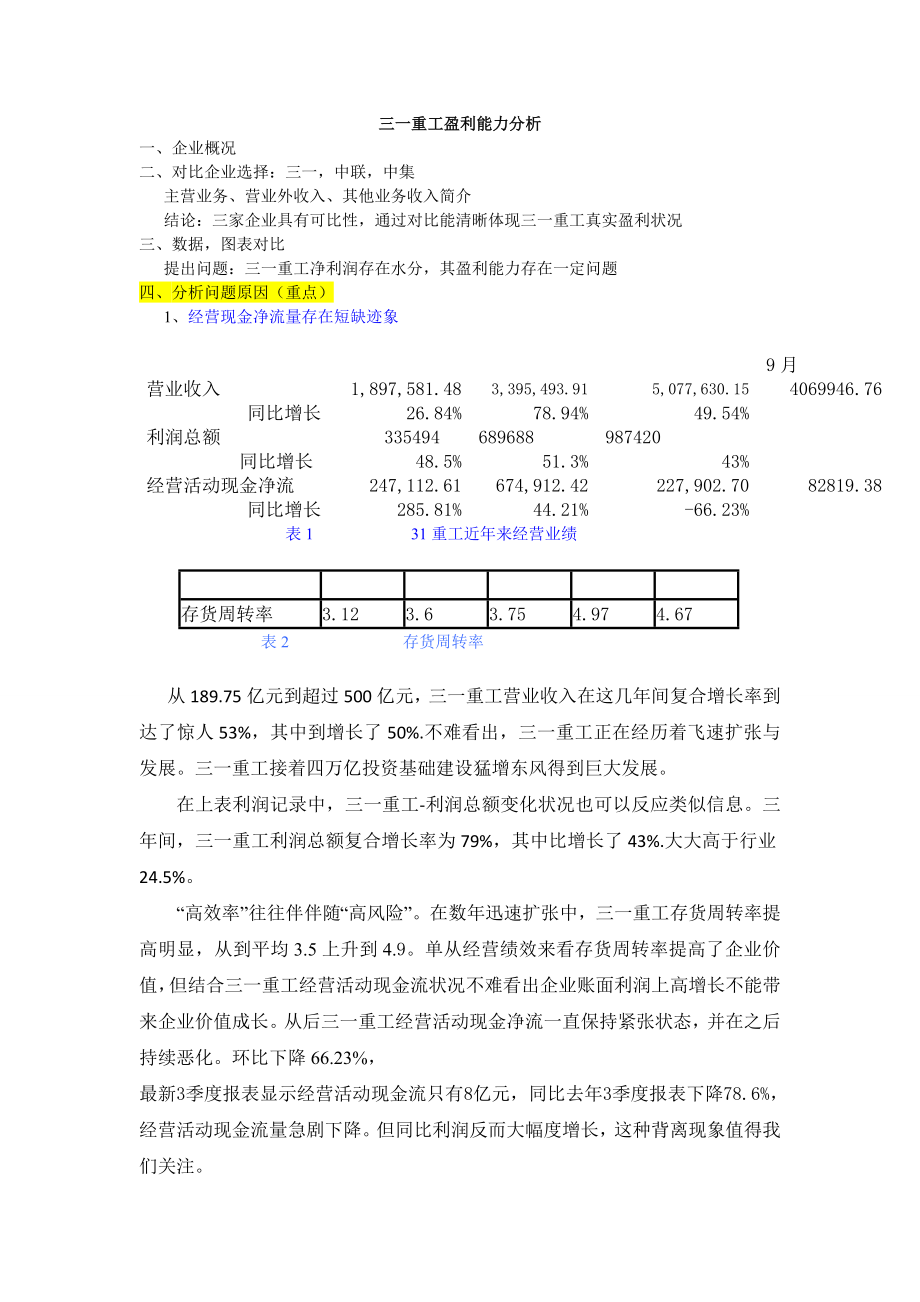

1、三一重工盈利能力分析一、 企业概况二、 对比企业选择:三一,中联,中集 主营业务、营业外收入、其他业务收入简介 结论:三家企业具有可比性,通过对比能清晰体现三一重工真实盈利状况三、 数据,图表对比 提出问题:三一重工净利润存在水分,其盈利能力存在一定问题四、 分析问题原因(重点) 1、经营现金净流量存在短缺迹象9月营业收入1,897,581.48 3,395,493.91 5,077,630.15 4069946.76 同比增长26.84%78.94%49.54%利润总额335494689688987420同比增长48.5%51.3%43%经营活动现金净流247,112.61 674,912.

2、42 227,902.70 82819.38 同比增长285.81%44.21%-66.23%表1 31重工近年来经营业绩存货周转率3.123.63.754.974.67 表2 存货周转率 从189.75亿元到超过500亿元,三一重工营业收入在这几年间复合增长率到达了惊人53%,其中到增长了50%.不难看出,三一重工正在经历着飞速扩张与发展。三一重工接着四万亿投资基础建设猛增东风得到巨大发展。在上表利润记录中,三一重工-利润总额变化状况也可以反应类似信息。三年间,三一重工利润总额复合增长率为79%,其中比增长了43%.大大高于行业24.5%。“高效率”往往伴伴随“高风险”。在数年迅速扩张中,三

3、一重工存货周转率提高明显,从到平均3.5上升到4.9。单从经营绩效来看存货周转率提高了企业价值,但结合三一重工经营活动现金流状况不难看出企业账面利润上高增长不能带来企业价值成长。从后三一重工经营活动现金净流一直保持紧张状态,并在之后持续恶化。环比下降66.23%,最新3季度报表显示经营活动现金流只有8亿元,同比去年3季度报表下降78.6%,经营活动现金流量急剧下降。但同比利润反而大幅度增长,这种背离现象值得我们关注。这一切都显示三一重工风险敞口在加大,现金流恶化,巨额销售利润背后真正老式意义上销售额尚有待考证。因此,“应收账款”、“销售商品、提供劳务收到现金”、“经营活动产生现金流”这些指标有

4、效地反应出三一重工在销售上实质体现,值得我们予以关注。1) 收入构成(关联方)(1)工程机械行业销售模式特殊性(生产商销售产品并不都是直接向客户销售,而是通过关联方或者第三方代理商、办事处或者融资租赁企业进行销售),因此三一重工经营收入中,向关联方销售产品获得收入占据了一定比例。如图所示,在三一重工营业收入增长同步,其向关联方销售获得收入占营业收入比例也有一定提高。这从一种侧面阐明三一重工信用销售(按揭销售、融资租赁销售等)比例有所提高。(2)三一重工销售模式有全额付款销售、分期付款销售、按揭销售和融资租赁。由于工程机械行业特殊性很少全额销售。大部分采用分期付款销售,按揭销售和融资租赁。相对分

5、期付款销售来说,工程机械企业目前都十分热衷于按揭销售和融资租赁等方式,由于这样企业就可以早早地确认收入,有非常靓丽业绩体现。 三一重工按揭贷款规模从到一直呈扩大趋势。从52亿元到210亿元。总额上翻了4倍。而逾期还款额从4.2亿元上升至11.6亿元,也上涨了3倍。显示三一应收款质量明显下降。对企业经营风险不容忽视。担保总额 (万元)127,277.62285,652.07746,470.49担保额占企业净资产比例(%)15.36%23.97%35.97%按揭销售比例过高,导致三一重工子企业担保金额急剧增长,不管从担保总额成倍增长还是担保额占净资产比例来看都显示三一重工担保风险急速膨胀,相比于“

6、分期付款”,三一重工之因此更“钟情”于“按揭贷款”,或许是由于两者对现金流影响不一样。以客户全额支付30万元首付款,购置一台100万元设备为例,假如采用“分期付款”模式,三一重工将会在交付设备之后12个月内陆续收到此外70万元货款;而若采用“按揭贷款”模式,在交付设备之前,银行就会将这70万元一次性支付给三一重工。也就是说,三一重工目前总额高达200多亿元“按揭贷款余额”,在此前三年间,不仅已经确认为销售收入,并且已经变成它手中现金了(当然也有也许是“应收账款”形式)。 2)应收账款可收回性(信用销售关联交易) 2、变更会计估计调增利润 应收账款坏账比例变更会计估计临时公告 三家企业坏账政策比较 3、政府补助增长当期收益(略写)五、处理方案

三一重工财务分析

三一重工财务分析