财务分析作业

财务分析作业

《财务分析作业》由会员分享,可在线阅读,更多相关《财务分析作业(7页珍藏版)》请在装配图网上搜索。

1、精品文档,仅供学习与交流,如有侵权请联系网站删除中国联通财务分析报告一 环境和公司战略分析 近年来,通讯事业在全球范围内迅猛发展,数字化和网络化已经成为不可逆转的趋势,我国的移动通讯业也改善服务质量,加大市场开发力度,保持了快速健康发展的势头,形成了中国移动、中国电信、中国联通三家三足鼎立的大局面。 中国联合网络通信集团有限公司(简称“中国联通”)于2009年1月6日在原中国网通和原中国联通的基础上合并组建而成,在国内31个省(自治区、直辖市)和境外多个国家和地区设有分支机构,拥有覆盖全国、通达世界的现代通信网络。主要经营GSM和WCDMA制移动网络业务、固网宽带业务、宽带移动互联网业务。20

2、11年12月底中国联通3G用户净增348.5万户,增长较去年11月加快,累计用户达4001.9万户,3G网络中联通增速最快,居行业第一。另外,2011年12月宽带用户净增71.8万户,累计达5565.1万户。中国联通的用户有了明显的增长,占据了一定的通讯市场,中国联通的资产、人员、用户和收入规模明显扩大,企业的综合实力得到明显提升。 联通所采用的WCDMA是三大3G标准中应用最为广泛,技术最为成熟的3G技术,同时它的手机终端相当丰富,价格相对便宜。目前,全球WCDMA手机款式已过千种,而WCDMA网络的速度更是独步天下。在供应商方面,与设备或技术供应商方面的联系上中国联通公司具有较大优势,和中

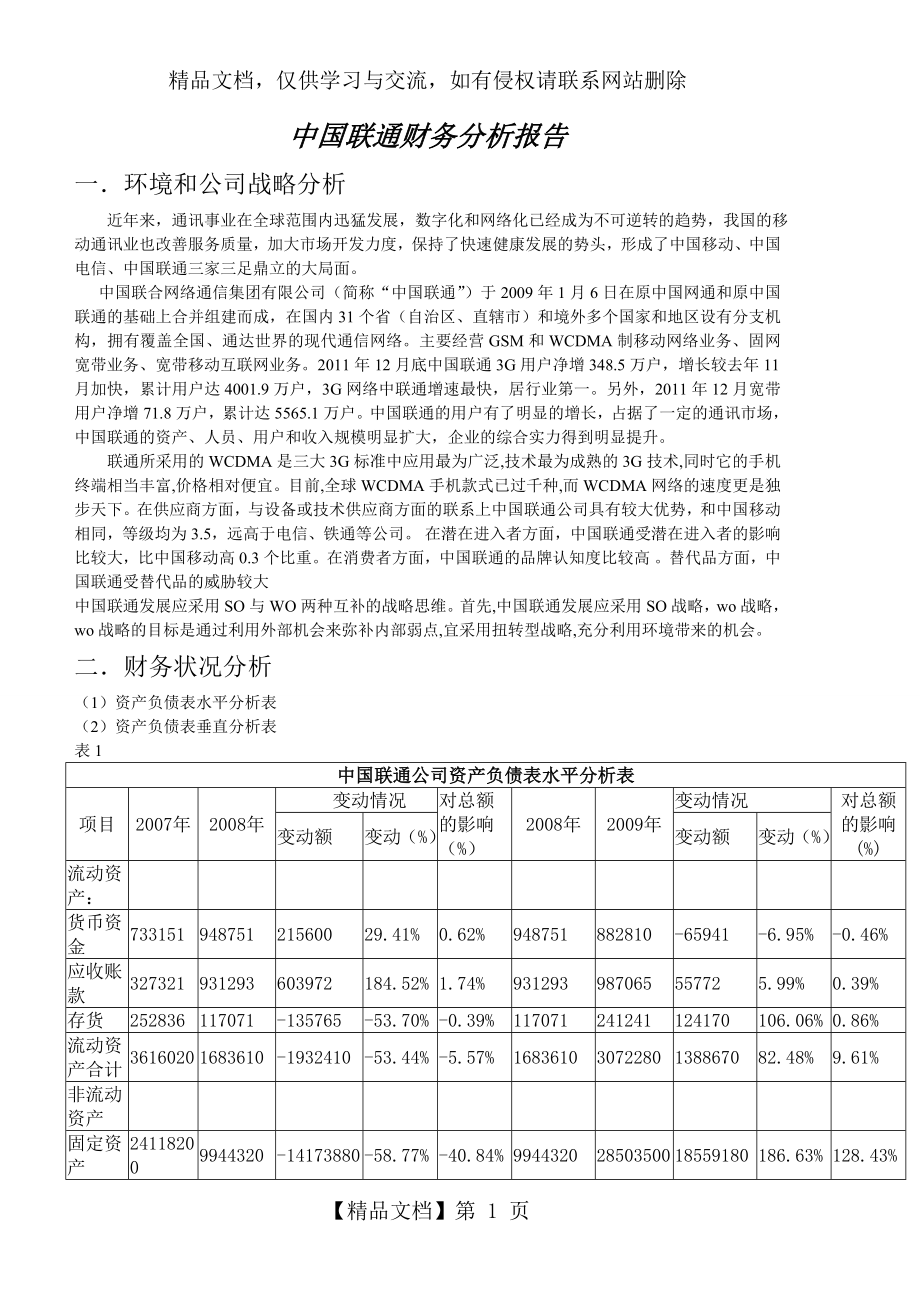

3、国移动相同,等级均为3.5,远高于电信、铁通等公司。在潜在进入者方面,中国联通受潜在进入者的影响比较大,比中国移动高0.3个比重。在消费者方面,中国联通的品牌认知度比较高。替代品方面,中国联通受替代品的威胁较大中国联通发展应采用SO与WO两种互补的战略思维。首先,中国联通发展应采用SO战略,wo战略,wo战略的目标是通过利用外部机会来弥补内部弱点,宜采用扭转型战略,充分利用环境带来的机会。二 财务状况分析(1)资产负债表水平分析表(2)资产负债表垂直分析表表1中国联通公司资产负债表水平分析表项目2007年2008年 变动情况对总额的影响(%)2008年2009年变动情况对总额的影响(%)变动额

4、变动(%)变动额变动(%)流动资产:货币资金73315194875121560029.41%0.62%948751882810-65941-6.95%-0.46%应收账款327321931293603972184.52%1.74%931293987065557725.99%0.39%存货252836117071-135765-53.70%-0.39%117071241241124170106.06%0.86%流动资产合计36160201683610-1932410-53.44%-5.57%16836103072280138867082.48%9.61%非流动资产固定资产241182009944

5、320-14173880-58.77%-40.84%99443202850350018559180186.63%128.43%无形资产1855040707753-1147287-61.85%-3.31%70775319645301256777177.57%8.70%资产总额3470370014450900-20252800-58.36%-58.36%144509004192320027472300190.11%190.11%流动负债总额13804100515557727180-8646920-62.64%-24.92%51571801996120014804020287.06%102.44%所

6、有者权益3470370014450900-20252800-58.36%-58.36%144509004192320027472300190.11%190.11% 经表格分析,中国联通公司分析:(1) 该公司2008年比2007年总资产增加-20252800元,增长幅度为-58.36%。2009年比2008年增加27472300元,增长幅度为190.11%。 流动资产本期增加128元,增长的幅度为15.55% ,使总资产规模增长了6.77%。(2)本期总资产的增长主要体现在流动资产和非流动资产的共同增长,非流动资产较流动资产增长幅度略高。如果仅从这一变化来看,该公司资产的非流动性有所增强。尽管

7、流动资产的各项目都有不同程度的增减变动,但是其增长主要体现在两个方面:一是应收账款的增加。应收账款本期增加387766000元,增长幅度为51.06%,对总资产的影响为2.04%。二是存货的增加。存货本期增长1844630000元,增长幅度为86.88%,对总资产的影响为9.70%结合固定资产变动情况,可以认为这种变动有助于形成现实的生产能力。(3)非流动资产的变动主要体现在五个方面:一是长期股权投资的增长。长期股权投资本期增长230420元,增长幅度为19.98%,对总资产的影响为1.21%。二是累计折旧的增长。累计折旧本期增长19733元,增长幅度为12.5%,对总资产的影响为1.04%。

8、三是在建工程的增长。在建工程本期增长201165元,增长幅度为160.91%,对总资产的影响为1.06%。固定资产本期减少幅度很小,而主要死累计折旧的影响,本期在建工程增长幅度较大但这些变化对该公司的生产能力不会有太大影响,只是固定资产的新旧程度有些差异而已,总体看该公司的生产能力有较大增加。四是无形资产的增长。无形资产本期增加39909元,增长幅度为8.38%,对总资产的影响为2.10%。五是其他非流动资产的增加。其他非流动资产本期增加81000元,对总资产的影响为4.26%。根据表格,可以对联通公司总资产变动作出以下分析评价: 通过这三年的变动看,资产增加主要在2009年,资产流动性有所增

9、强。货币资金的增长提高企业的偿债能力,满足资金流动性有所帮助。应收账款增加,2008年比2007年增加603972元,2009年比2008年增加55772元。流动负债2008年比2007年,增长了-8646920元,2009年比2008年增长了14804020元。无形资产2009年比2008年增长1256777元,增长幅度为177.57%。无形资产的而增加给企业未来经营带来了积极的作用。表2中国联通公司资产负债表垂直分析表项目2008年2007年2008年(%)2007年(%)变动情况(%)2009年2008年2009年(%)2008年(%)变动情况(%)流动资产:货币资金9487517331

10、510.07 0.02 0.05 8828109487510.02 0.07 -0.05 应收账款9312933273210.06 0.01 0.05 9870659312930.02 0.06 -0.04 存货1170712528360.01 0.01 0.00 2412411170710.01 0.01 0.00 流动资产合计168361036160200.12 0.10 0.02 307228016836100.07 0.12 -0.05 非流动资产:固定资产9944320241182000.69 0.69 0.00 2850350099443200.68 0.69 -0.01 无形资产

11、70775318550400.05 0.05 0.00 19645307077530.05 0.05 0.00 资产总额14450900347037001.00 1.00 0.00 41923200144509001.00 1.00 0.00 流动负债总额5157180138041000.36 0.40 -0.04 1996120051571800.48 0.36 0.12 所有者权益14450900347037001.00 1.00 0.00 41923200144509001.00 1.00 0.00 、资产结构的分析评价(1)从静态方面分析。就一般意义而言,企业流动资产变现能力强,其资产

12、风险较小;非流动资产变现能力较差,其资产风险较大。所以,流动资产比重较大时,企业资产的流动性强而风险小,非流动资产比重高时,企业资产弹性较差,不利于企业灵活调度资金,风险较大。该公司本期流动资产的比重为43.58%而本期非流动资产的比重为56.42%,根据该公司的资产结构,可以认为该公司资产的流动性较弱,资产风险较大。(2)从动态方面分析。本期该公司流动资产比重上升了0.05%,非流动资产比重下降了0.05%结合各资产项目的结构变动情况来看,除货币资金比重下降了5.93%,存货比重上升了6.91%,固定资产比重减少了3.33%,其他非流动资产增加3.69%外其他项目变化幅度不是很大,说明该公司

13、的资产结构相对比较稳定。2、资本结构的分析评价(1)从静态方面看,该公司股东权益比重为40.60%,负债的比重为59.40%资产负债率还是便较高的,财务风险相对较大。(2)从动态方面看,该公司股东权益比重下降了3.33%,负债比重上升了3.33%,各项目变动幅度不大,表明该公司资本结构还是比较稳定的,财务实力略有下降。(3)利润表水平分析表(4)利润表垂直分析表表3中国联通公司利润表水平分析表项目2008年2007年增减额增减(%)2009年2008年增减额增减(%)一.营业收入152764001004680052296000.52 15836900152764005605000.04 减:营

14、业成本9619060614783034712300.56 1056540096190609463400.10 销售费用17078801824110-116230-0.06 209567017078803877900.23 管理费用12558305786626771681.17 140479012558301489600.12 财务费用216929-21432.3238361.3-11.12 94351.8216929-122577.2-0.57 二.营业利润5412781034830-493552-0.48 11355505412785942721.10 三.利润总额7482251315550

15、-567325-0.43 12181007482254698750.63 四.净利润337278093194024408402.62 9373893372780-2435391-0.72 由表可以分析:。中国联通公司1.2008年营业利润为541278元,比2007年下降493552元,2009年营业利润为1135550元,比2008年上升594272元,从资产总额来看,2009年创造收入较强,所以利润大于2008年和2007年。润增减变动水平分析评价2.净利润分析。该公司在2009年实现净利润746755元,比上年增长了71419元,增长率为10.58%,增长幅度较高。从水平分析表看,公司净

16、利润增长主要是利润总额比上年增长87088元引起的;由于所得税费用比上年增长15670000元,二者相抵,导致净利润增长了714190元。2、利润总额分析。2008年利润总额比上年增长748225元关键原因是非流动资产处置损失减少,公司非流动资产处置损失比上年减少3424338元,下降了78.95%,公司营业外支出比上年减少56906元,下降了47.24%。同时营业外收入比上年增长76561元,上升了31.55%。综合作用的影响,导致利润总额增加了87088元。3、营业利润分析。营业利润本期增长4836000元,增长了0.79%。其中营业收入比上年减少155460000元,下降了4.39%,营

17、业成本比上年减少116830000元,下降了5.77%,营业税金及附加减少19637900元,减少了20.15%等等表4中国联通公司利润表垂直分析表(%)项目2008年2007年2009年2008年一.营业收入100.00 100.00 100.00 100.00 减:营业成本63.00 61.1961.19 63.00 销售费用11.00 18.1518.15 11.00 管理费用8.00 5.7557.50 8.00 财务费用1.00 -0.21-0.21 1.00 二.营业利润4.00 10.310.30 4.00 三.利润总额5.00 13.0913.09 5.00 四.净利润22.0

18、0 9.279.27 22.00 经表分析: 从表可以看出,中国联通公司三年财务成果的构成情况。其中,营业利润2008年比2007年增长了-493552元,2009年比2008年增长了594272元,从营业利润来看,2009年比2008年营业能力有所增加,2008年比2007年营业能力有所下降。2008比2007年联通公司各项财务成果结构变化的原因,从营业利润看,主要是营业成本,财务费用,管理费用,销售费用结构上升所致,说明营业成本和财务费用等的上升是降低营业利润构成的根本原因。另外2008年比2007年净利润上升,对营业利润结构可以带来一定的有利影响。(5)流量表水平分析表表5中国联通现金流

19、量表水平分析表 单位:万元项目2008年2007年增减额增减(%)2009年2008年增减额增减(%)经营活动现金流动净额60075103262990274452084.11 59308836007510-76627-1.28 经表分析:由表可以得出,中国联通公司2008年现金流动净额比2007年增加了2744520万元,增长率为84.11%,2009年现金流动净额比2008年下降了76627万元,下降率为1.28%。三主要指标分析:一 长期股权投资一)流动比率分析流动比率=流动资产流动负债根据中国联通20072009年的资产负债表计算:2009年流动比率=307228000001996120

20、000000.152008年流动比率=361602000001250380000000.282007年流动比率=1683610000494185000000.03该公司20072009年的流动比率先上幅度幅度升,但三年的比率都低于公认标准2:1,可能能是存货或其它变现力较弱的流动资产导致,该公司应该加强营销能力。但三年的流动比率都小于1,所以偿还能力较弱。二)速动比率分析速动比率=速动资产流动负债速动资产=流动资产-存货根据中国联通20072009年的资产负债表计算:2009年速动比率=(3072280-241241)199612000.142008年速动比率=(3616020-117071)

21、125038000.272007年速动比率=(1683610-252836)49418500.29该公司从07年到09年速动比率逐年上升,表明该企业的短期偿债能力在提高,且该公司速动资产中的应收账款不高,对该比率影响不大,该公司还是有一定的偿债能力。二现金比率分析现金比率=(货币资金流动负债)100%根据中国联通20072009年的资产负债表计算:2009年现金比率=(88281019961200)100%4.4%2008年现金比率=(94875112503800)100%7.9%2007年现金比率=(7331514941850)100%14.8%中国联通连续三年年的现金比率在公认的20%以下

22、,说明公司的即期偿债能力还是非常乐观的。但拥有的货币资金过多,表明企业用过负债方式所筹集的流动资金没有得到充分利用。三现金流动负债比分析现金流动负债比=经营活动现金流量净额期末流动负债总额根据中国联通20072009年资产负债表、现金流量表计算:2009年现金流动负债比=5930880210387000.282008年现金流动负债比=6007510138041000.432007年现金流动负债比=326299051571800.63该公司08年现金流动负债比有所下降,到09年再次下降,且小于07年现金流动负债比,但通常认为,运作比较好的公司其现金流动负债比应大于0.4,表明公司现金流动对当期债

23、务清偿的保障较弱。综上所诉,该公司具有一定短期偿债能力,但是偿债保障不高,所以还有加大流动资产的变现能力。 产权比率分析产权比率=(负债总额所有者权益)100%根据中国联通20072009年资产负债表计算:2009年产权比率=(2103870041923200)100%50.18%2008年产权比率=(1380410034703700)100%39.78%2007年产权比率=(515718014450900)100%35.69%该公司的产权比率低于理想指标100%,说明每百元所有者权益要负担的负债过低,且产权比率在升高,长期偿债能力在减弱,企业过度地运用财务杠杆,增加了企业的财务风险。四有形净

24、值债务率分析有形净值债务率分析=负债总额(所有者权益-无形资产)100%根据中国联通20072009年资产负债表计算:2009年有形净值债务率=4087757(1065269-50486)100%402.82%2008年有形净值债务率=2307269(772727-44957)100%317.03%2007年有形净值债务率=1963780(586014-43758)100%394.82%。该公司从07年到09年速动比率逐年上升,表明该企业的短期偿债能力在提高,且该公司速动资产中的应收账款不高,对该比率影响不大,该公司还是有一定的偿债能力。五.发展能力分析经表分析:主营业务收入增长率在09年有所

25、下降,在10年有所回升,净利润和净资产近两年呈负增长,总资产增长也有所放缓,可能与经济形势有关,企业企业经营状况不太理想。六获利能力分析从表中可以看出:近三年,总资产利润率、净资产利润率、主营业务利润率都呈下降趋势,显示出企业的获利能力减弱,运营效益降低,可能是受全球经济衰退的影响;每股每股净资产增加,说明企业的投资价值增加,投资者承担的风险降低;每股收益降低,说明企业普通股的获利能力降低。四报表主要项目分析(一)存货周转天数分析中国联通2009年存货周转天数为9.904天,2008年为9.0573天,2009年比2008年增长0.8467天。经分析,2009年存货周转天数比2008年增长的主

26、要原因是:2009年平均存货为4,189,899,515元。中国联通2008年应收账款周转天数为19.3468天,2007年为21.74天,2009年比2007年缩短1.6606天。(二) 中国联通2009年周转现金天数28.779天,2008年为28.890天,2007年为29天,所以经分析现金周转良好。五股市状况分析1.联通的股票一直在低价位徘徊,主要出于以下因素:(1)属大盘股票,投机资本炒作难度较大,跟中国银行、工商银行类似.这几支股价位都在10元以下。.(2)联通业绩一直长期被移动压制,在NASDQ,除移动外,中国其它几家运营商股价均在低位徘徊. 以2009年为例,股票最高价格为20

27、09-02-10每股6.22元,股票最低价格为2009-08-22每股4.48元,中间的差价仅为1.74元。虽然联通最近出现一些重大事件,但对联通的股票价格影响不大,跟随着经济周期的变化股票价格上下波动,波动幅度不大。09年上半年市场走势和估值分析:估值提升推动市场上涨1、A股市场和国际主要市场走势回顾。 09年1季度,经济衰退继续在发达国家蔓延,成熟市场的股票指数在年初短暂的反弹之后持续下探。从3月份下旬开始,主要发达国家的股票市场反映了对未来经济企稳复苏的预期,股票指数开始强劲回升,美国、英国、德国的主要市场指数基本回到年初的水平,而日经指数较年初有接近10%的涨幅。金砖四国股票市场1季度

28、的表现就更为平稳,2季度更是呈现单边上涨的趋势,相比之下,A股市场和俄罗斯市场的表现更为强势。总体来说,金砖四国的整体表现远远强于成熟市场。09年1月到2月上旬,A股呈现单边上涨,成交金额不断放大,两市成交量从年初的500亿一度突破到2月中旬的2000亿以上。上证综合指数在2月17日盘中创出2402.81的阶段高点,之后指数振荡,成交量有所回落。3月底开始,指数继续单边上涨,区间调整幅度很小,成交量迅速放大,4、5、6月份两市日均成交量保持在1500亿以上。各板块迅速轮动,几乎所有大板块均有阶段性表现,看多气氛日渐活跃。六、该公司存在的问题,和相应的解决方法(1)面向未来,完善自身。中国联通将

29、坚持以市场为导向,以客户为中心,以宽带移动互联网业务为重点,进一步加大发展力度,拓宽发展领域,提升服务水平,全面增强综合竞争力和可持续发展能力,努力建设成为国际领先的宽带通信和信息服务提供商。(2)数据和多媒体业务相结合,以市场需求为依据,努力开发各项新业务,提高综合通信能力。 (3)完善体制机制,进一步发挥市场配置资源的基础性作用,加强专业化分工,培育新兴业态,拓展市场空间,优化发展环境,促进产业聚集,实现高技术服务业规模化发展。(4) 在经济全球化的今天,做强做优国有企业,必须坚持建立适应市场经济要求的现代企业制度的方向和原则。无论是中国一流企业,还是世界一流企业,都不是哪个机构,哪个部门评比认定出来的,更不是依赖政府,依靠政策扶持出来的,而是在激烈的市场竞争中拼搏、磨练出来的。附注表格:(2007-2009年中国联通公司资产负债表,利润表,现金流量表)【精品文档】第 7 页

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。