资源税纳税申报表附表(一)

资源税纳税申报表附表(一)

《资源税纳税申报表附表(一)》由会员分享,可在线阅读,更多相关《资源税纳税申报表附表(一)(6页珍藏版)》请在装配图网上搜索。

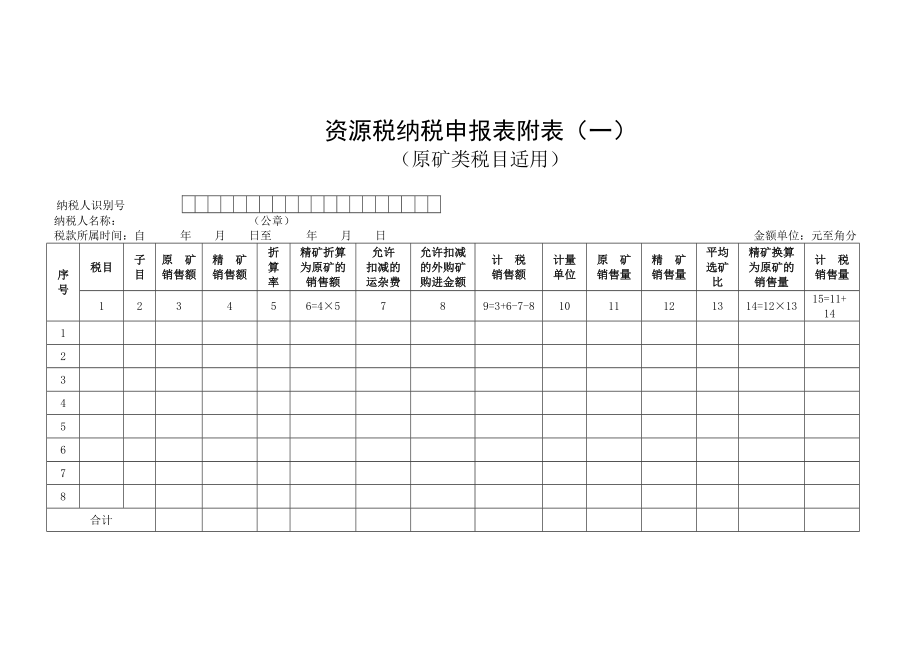

1、资源税纳税申报表附表(一)(原矿类税目适用)纳税人识别号纳税人名称: (公章)税款所属时间:自 年 月 日至 年 月 日 金额单位:元至角分序号税目子目原 矿销售额精 矿销售额折算率精矿折算为原矿的销售额允许扣减的运杂费允许扣减的外购矿购进金额计 税销售额计量单位原 矿销售量精 矿销售量平均选矿比精矿换算为原矿的销售量计 税销售量123456=45789=3+6-7-81011121314=121315=11+1412345678合计填表说明: 1凡开采以原矿为征税对象的应税产品的纳税人需填写此表。原矿类税目是指以原矿为征税对象的各种应税产品品目。此表反映计税销售额、计税销售量的计算过程,并自

2、动导入主表。表中各栏如有发生数额,从价计征资源税纳税人均应如实填写;无发生数额的,应填写0。如不涉及折算,从价计征资源税纳税人应将其折算率和平均选矿比填写1;不涉及运杂费、外购矿购进金额扣减的,第7、8栏填写0。从量计征资源税纳税人只需填写原矿销售量、精矿销售量和计量单位、平均选矿比(不需要换算的,平均选矿比应填写1),系统将自动计算出计税销售量,本表第3到第9栏不需要填写。2“税目”:填写规定的应税产品名称。多个税目的,可增加行次。煤炭、原油、天然气、井矿盐、湖盐、海盐等视同原矿类税目填写本表。“子目”:同一税目适用税率、折算率不同的,作为不同的子目分行填写。子目名称由各省、自治区、直辖市、

3、计划单列市税务机关根据本地区实际情况确定。3第3栏“原矿销售额”:填写纳税人当期应税原矿产品的销售额,包括实际销售和视同销售两部分。4第4栏“精矿销售额”:填写纳税人当期应税精矿产品的销售额,包括实际销售和视同销售两部分。5第7栏“允许扣减的运杂费”、第8栏“允许扣减的外购矿购进金额”:填写根据资源税现行规定准予扣减的运杂费用、外购矿(即外购已税产品)购进金额。允许扣减的运杂费和允许扣减的外购矿购进金额,可按当期发生额根据有关规定扣减。当期不足扣减或未扣减的,可结转下期扣减。运杂费和外购矿购进金额需要进行折算的,应按规定折算后作为允许扣减的运杂费和允许扣减的外购矿购进金额。 6第10栏“计量单

4、位”:填写计税销售量的计量单位,如吨、立方米、千克等。7本表各应税产品的销售量均包括视同销售数量,但不含外购矿的购进量。应税产品的销售量按其增值税发票等票据注明的数量填写或计算填写;发票上未注明数量的,填写与应税产品销售额相应的销售量。8除煤炭折算率由省级财税部门或其授权地市级财税部门确定外,本表中的折算率、平均选矿比均按当地省级财税部门确定的数值填写。在用市场法计算折算率时需用到平均选矿比。平均选矿比=加工精矿耗用的原矿数量精矿数量。煤炭平均选矿比的计算公式为:平均选矿比=1平均综合回收率。平均综合回收率=洗选煤数量入洗前原煤数量100%。9通过本表计算的计税销售额、计税销售量,即为主表相应

5、栏次的计税销售额、计税销售量。资源税纳税申报表附表(二)(精矿类税目适用)纳税人识别号纳税人名称: (公章)税款所属时间:自 年 月 日至 年 月 日 金额单位:元至角分序号税目子目原 矿销售额精 矿销售额换算比原矿换算为精矿的销售额允许扣减的运杂费允许扣减的外购矿购进金额计 税销售额计量单位原 矿销售量精 矿销售量平均选矿比原矿换算为精矿的销售量计 税销售量123456=35789=4+6-7-81011121314=111315=12+1412345678合计填表说明: 1凡开采以精矿为征税对象的应税产品的纳税人需填写此表。精矿类税目是指以精矿为征税对象的各种应税产品品目。此表反映计税销售

6、额、计税销售量的计算过程,并自动导入主表。表中各栏如有发生数额,从价计征资源税纳税人均应如实填写;无发生数额的,应填写0。如不涉及换算,从价计征资源税纳税人应将其换算比和平均选矿比填写1;不涉及运杂费、外购矿购进金额扣减的,第7、8栏填写0。从量计征资源税纳税人只需填写原矿销售量、精矿销售量和计量单位、平均选矿比(不需要换算的,平均选矿比应填写1),系统将自动计算出计税销售量,本表第3到第9栏不需要填写。2“税目”:填写规定的应税产品名称。多个税目的,可增加行次。“子目”:同一税目适用税率、换算比不同的,作为不同的子目分行填写。子目名称由各省、自治区、直辖市、计划单列市税务机关根据本地区实际情

7、况确定。以金锭、原矿加工品等为征税对象的税目视同精矿类税目填写本表。金锭销售在栏次4、12填写,金原矿或金精矿销售均在栏次3、11填写(纳税人既销售自采金原矿,又销售自采原矿加工的金精矿或粗金,应当分为两个子目填写)。单位金锭需要耗用的金精矿或金原矿数量在栏次13填写。3第3栏“原矿销售额”:填写纳税人当期应税原矿产品的销售额,包括实际销售和视同销售两部分。4第4栏“精矿销售额”:填写纳税人当期应税精矿产品的销售额,包括实际销售和视同销售两部分。5第7栏“允许扣减的运杂费”、第8栏“允许扣减的外购矿购进金额”:填写根据资源税现行规定准予扣减的运杂费用、外购矿(即外购已税产品)购进金额。允许扣减

8、的运杂费和允许扣减的外购矿购进金额,可按当期发生额根据有关规定扣减。当期不足扣减或未扣减的,可结转下期扣减。运杂费和外购矿购进金额需要进行换算的,应按规定换算后作为允许扣减的运杂费和允许扣减的外购矿购进金额。6第10栏“计量单位”:填写计税销售量的计量单位,如吨、立方米、千克等。7本表各应税产品的销售量均包括视同销售数量,但不含外购矿的购进量。应税产品的销售量按其增值税发票等票据注明的数量填写或计算填写;发票上未注明数量的,填写与应税产品销售额相应的销售量。8本表中的换算比、平均选矿比按当地省级财税部门确定的数值填写。在用市场法计算换算比时需用到平均选矿比。平均选矿比=加工精矿耗用的原矿数量精

9、矿数量。9通过本表计算的计税销售额、计税销售量,即为主表相应栏次的计税销售额、计税销售量。资源税纳税申报表附表(三)(减免税明细)纳税人识别号纳税人名称: (公章)税款所属时间:自 年 月 日至 年 月 日 金额单位:元至角分序号税目子目减免项目名称计量单位减免税销售量减免税销售额适用税率减免性质代码减征比例本期减免税额123456789 10=679;10=57912345678合 计填表说明:1本附表适用于有减免资源税项目的纳税人填写。如不涉及减免税事项,纳税人不需填写本附表,系统会将其“本期减免税额”默认为0。2“纳税人识别号”填写税务登记证件号码。“纳税人名称”填写税务登记证件所载纳税

10、人的全称。3第1栏“税目”:填写规定的应税产品名称。多个税目的,可增加行次。4第2栏“子目”:同一税目适用的减免性质代码、税率不同的,视为不同的子目,按相应的计税销售额分行填写。5第3栏“减免项目名称”:填写现行资源税规定的减免项目名称,如符合条件的衰竭期矿山、低品位矿等。6第4栏 “计量单位”:填写计税销售量的计量单位,如吨、立方米、千克等。7第5栏“减免税销售量”:填写减免资源税项目对应的应税产品销售数量,由从量定额计征资源税的纳税人填写。减免税销售量需要通过平均选矿比换算的,应在换算后填写。8第6栏“减免税销售额”:填写减免资源税项目对应的应税产品销售收入,由从价定率计征资源税的纳税人填

11、写。减免税销售额需要折算或换算的,应在折算或换算后填写。9第7栏“适用税率”:从价计征税目的适用税率为比例税率,如原油资源税率为6%,即填6%;从量计征税目的适用税率为定额税率,如某税目每立方米3元,即填3。10第8栏“减免性质代码”:填写规定的减免性质代码。11第9栏“减征比例”:填写减免税额占应纳税额的比例。免税项目的减征比例按100%填写。原油、天然气资源税按综合减征比例填写,其减征比例计算公式为:减征比例=(综合减征率适用税率)100%;综合减征率=适用税率-实际征收率。12第10栏“本期减免税额”:填写本期应纳税额中按规定应予减免的部分。从价定率计征资源税的纳税人适用的计算公式为:本期减免税额=减免税销售额适用税率减征比例。从量定额计征资源税的纳税人适用的计算公式为:本期减免税额=减免税销售量适用税率减征比例。本期减免税额由系统自动导入资源税纳税申报表。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。