《成本会计2012电大形考作业2答案计算题》由会员分享,可在线阅读,更多相关《成本会计2012电大形考作业2答案计算题(4页珍藏版)》请在装配图网上搜索。

1、三、计算题(共4道试题,共40分。)1.某车间生产B产品,本月完工产品600件,月末在产品100件,原材料系生产开始时一次投入,月末在产品的完工程度均为50%,完工产品单位定额耗用量为15千克,定额工时为10小时,本月共发生材料费用21000元,人工费用11700元,制造费用10400元。要求:采用定额比例法计算完工产品成本和在产品成本。 答:直接材料耗用量: 完工产品=600*15=9000(千克) 在产品=100*15=1500(千克) 工时定额耗用量: 完工产品=600*10=6000(小时) 在产品=100*50%*10=500(小时) 分配率: 直接材料分配率=21000/(9000

2、+1500)=2 直接人工分配率=11700/(6000+500)=1.8 制造费用分配率=10400/(6000+500)=1.6 完工产品实际成本 直接材料成本=9000*2=18000(元) 直接人工成本=6000*1.8=10800(元) 制造费用=6000*1.6=9600(元) 完工产品成本=18000+10800+9600=38400(元) 月末在产品成本: 直接材料成本=1500*2=3000(元) 直接人工成本=500*1.8=900(元) 制造费用=500*1.6=800(元) 月末在产品成本=3000+900+800=4700(元)满分:10分 2. 某企业采用平行结转分

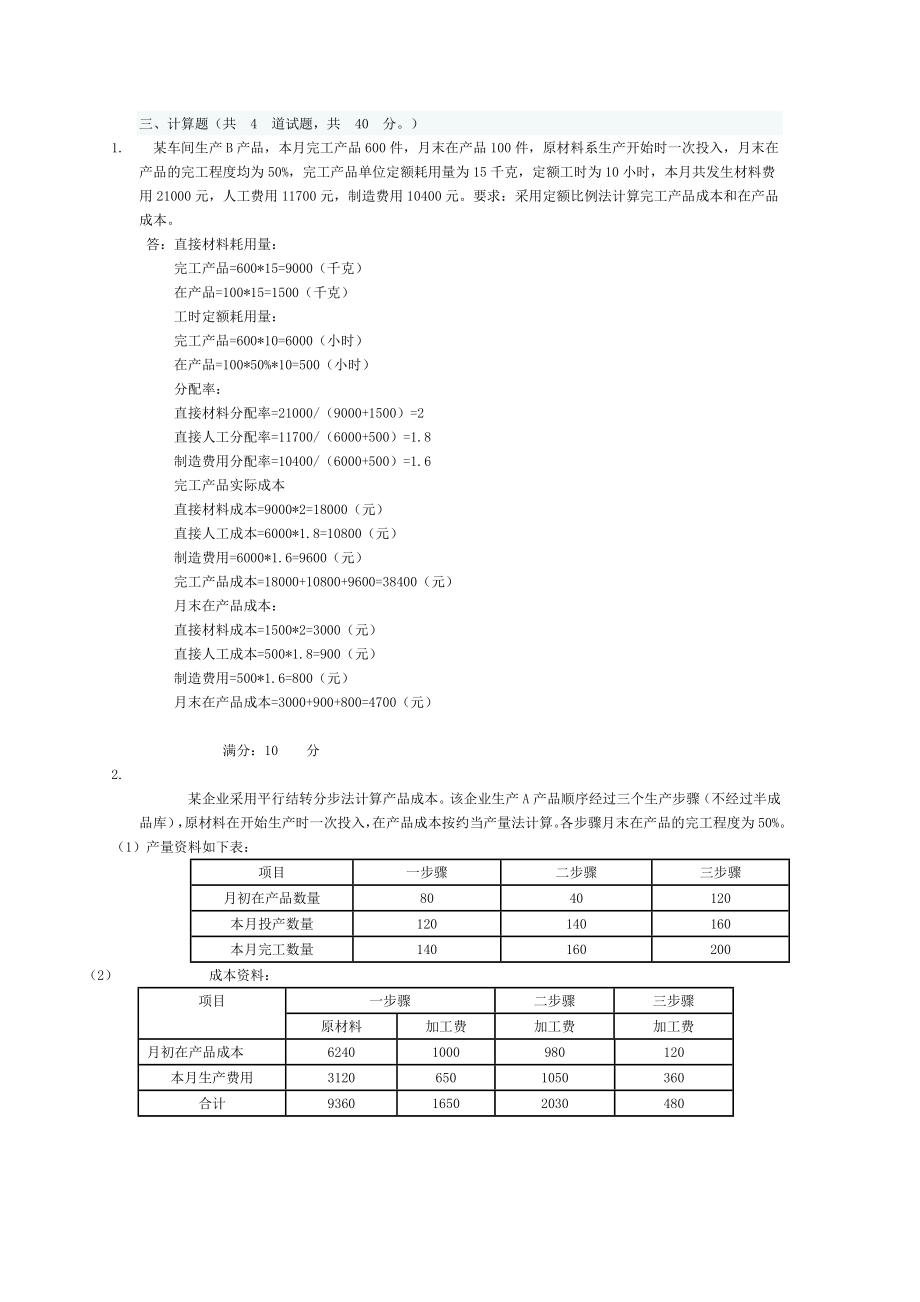

3、步法计算产品成本。该企业生产A产品顺序经过三个生产步骤(不经过半成品库),原材料在开始生产时一次投入,在产品成本按约当产量法计算。各步骤月末在产品的完工程度为50%。(1)产量资料如下表:项目一步骤二步骤三步骤月初在产品数量8040120本月投产数量120140160本月完工数量140160200(2) 成本资料:项目一步骤二步骤三步骤原材料加工费加工费加工费月初在产品成本62401000980120本月生产费用31206501050360合计936016502030480要求:(1)计算各步骤应计入A产品成本的“份额”,将计算结果直接填入各步骤成本计算单内。(2)将各步骤应计入A产品成本的“

4、份额”平行结转、汇总,编制A产品成本汇总表。答:产品成本计算单项目第一步骤第二步骤第三步骤原材料加工费合计加工费加工费月初在产品成本624010007240980120本月发生费用312065037701050360合计93601650110102030480约当产量360330290240单位成本2653172产成品成本“份额”5200100062001400400月末在产品成本4160650481063080产品成本汇总表项目原材料加工费合计第一步骤520010006200第二步骤14001400第三步骤400400产品成本5200280080001、 直接材料约当产量=(200+80+2

5、0)+60=360加工费用约当产量=(200+80+20)+60*50%=330材料应计入份额=200*26=5200加工费应计入份额=200*5=10002、 加工费用约当产量=(200+80)+20*50%=290加工费用计入份额=200*7=14003、 加工费用约当产量=200+80*50%=240满分:10分 3. 某企业修理车间和运输部门本月有关经济业务汇总如下:修理车间发生费用35000元,提供修理劳务20000小时,其中,为运输部门提供3000小时,为基本生产车间提供16000小时,为行政管理部门提供1000小时。运输部门发生费用46000元,提供运输40000公里,其中,为修

6、理车间提供3500公里,为基本生产车间提供30000公里,为行政管理部门提供6500公里。计划单位成本:修理每小时2元,运输每公里1.20元。要求:(1)计算按计划成本分配合计数额。(2)计算辅助生产 (修理、运输)实际成本数额。 (3)计算辅助生产成本差异。 (4)编制按计划成本分配辅助生产成本差异的会计分录。答:(1)计划成本分配数额 修理:200002=40000(元)运输:40000120=48000(元) (2)辅助生产实际成本。 修理:35000+(3500120)=39200(元) 运输:46000+(30002)=52000(元) (3)辅助生产成本差异 修理:39200400

7、00=800(元)(节约)运输:5200048000=+4000(元)(超支) (4)会计分录借:辅助生产成本修理4200运输6000制造费用基本生产车间(32000+36000)68000管理费用(2000+7800)9800贷:辅助生产成本运输48000修理40000借:管理费用3200贷:辅助生产成本修理800运输+4000满分:10分 4. 某工业企业9月26日通过银行支付外购电费24000元。9月末查明各车间、部门耗电度数为:基本生产车间耗电35000度,其中车间照明用电5000度;辅助生产车间耗电8900度,其中车间照明用电1900度;企业行政管理部门耗电6000度。该月应付外购电

8、力费共计24950元。要求: (1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。A产品生产工时为36000小时,B产品生产工时为24000小时。 (2)编制该月份支付外购电力费用的会计分录。(3)编制该月份分配外购电力费用的会计分录。 答:1、电费分配率=24950/(35000+8900+6000)=0.5 基本生产车间产品用电费=30000*0.5=15000元 基本生产车间照明用电费=5000*0.5=2500元 辅助生产车间产品用电费=7000*0.5=3500元 基本生产车间照明用电费=1900*0.5=950元 企业行政管理部门照明用电费=6000*0.5=3000元 分配A.B两种产品动力费: 分配率=15000/(36000+24000)=0.25 A产品应负担动力费=36000*0.25=9000元 B产品应负担动力费=24000*0.25=6000元 2、借:应付账款 24000 货:银行存款 240003、 基本生产成本-A产品 9000 -B产品 6000辅助生产成本 3500制造费用-基本生产车间 2500 -辅助生产车间 950管理费用 3000 货:应付账款 24950满分:10分

成本会计2012电大形考作业2答案计算题

成本会计2012电大形考作业2答案计算题