《会计报表附注明细审计程序表》由会员分享,可在线阅读,更多相关《会计报表附注明细审计程序表(6页珍藏版)》请在装配图网上搜索。

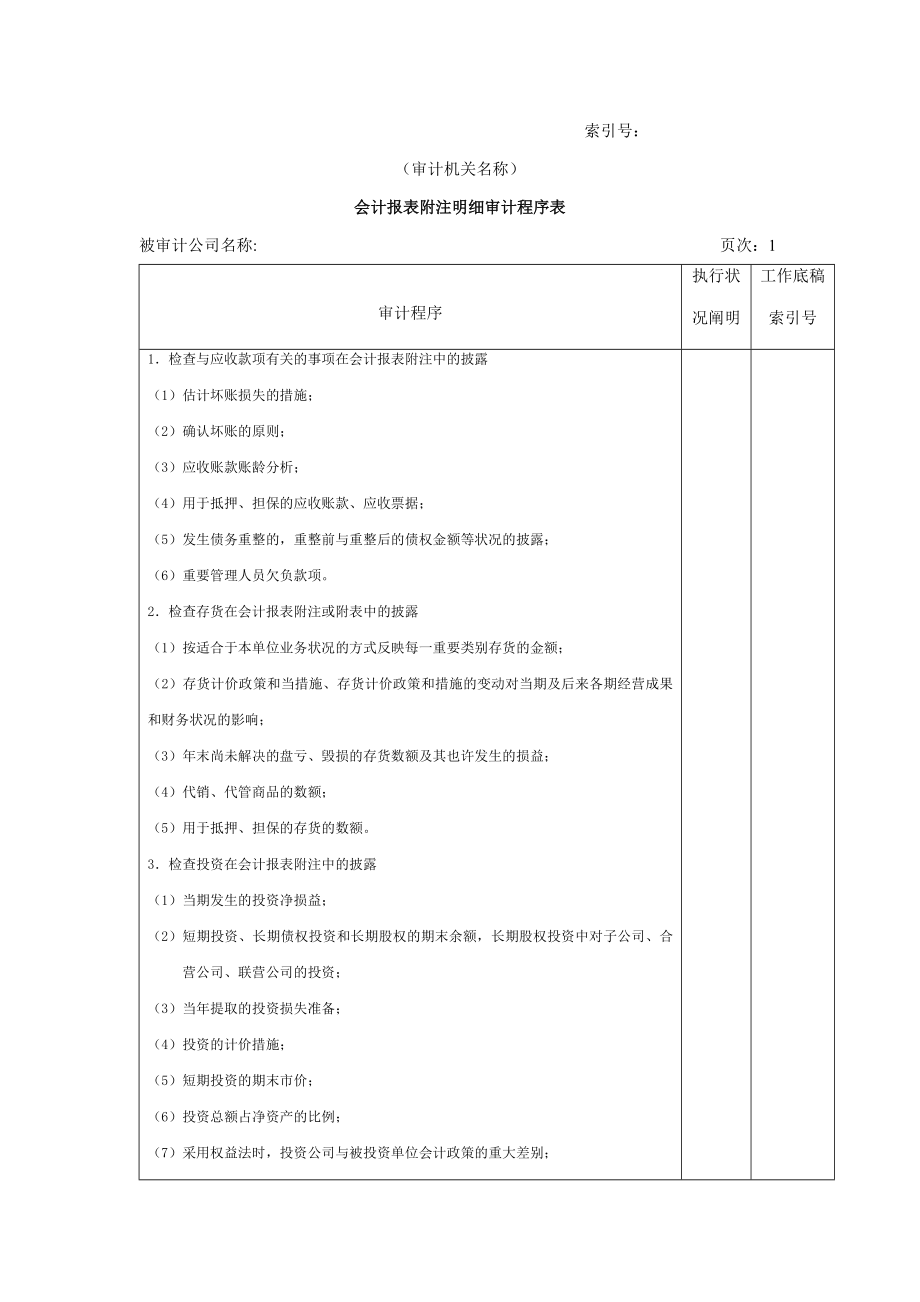

1、索引号:(审计机关名称)会计报表附注明细审计程序表被审计公司名称: 页次:1 审计程序执行状况阐明工作底稿索引号1检查与应收款项有关的事项在会计报表附注中的披露(1)估计坏账损失的措施;(2)确认坏账的原则;(3)应收账款账龄分析;(4)用于抵押、担保的应收账款、应收票据;(5)发生债务重整的,重整前与重整后的债权金额等状况的披露;(6)重要管理人员欠负款项。2检查存货在会计报表附注或附表中的披露(1) 按适合于本单位业务状况的方式反映每一重要类别存货的金额;(2)存货计价政策和当措施、存货计价政策和措施的变动对当期及后来各期经营成果和财务状况的影响;(3)年末尚未解决的盘亏、毁损的存货数额及

2、其也许发生的损益;(4)代销、代管商品的数额;(5)用于抵押、担保的存货的数额。3检查投资在会计报表附注中的披露(1)当期发生的投资净损益;(2) 短期投资、长期债权投资和长期股权的期末余额,长期股权投资中对子公司、合营公司、联营公司的投资;(3) 当年提取的投资损失准备;(4) 投资的计价措施;(5) 短期投资的期末市价;(6) 投资总额占净资产的比例;(7) 采用权益法时,投资公司与被投资单位会计政策的重大差别;(8) 投资变现及投资收益汇回的重大限制。4检查固定资产在会计报表附注中的披露(1)所采用的折旧方式与折旧方;(2)本期固定资产增、减变动状况;(3)用于抵押、但保的固定资产;(4

3、)融资租入固定资产的状况。5检查无形资产、递延资产及其她资产在会计报表附注中的披露(1)各项无形资产、递延资产及其她资产的摊销年限和摊销额;(2)本期转让的无形资产、其她资产的账面金额及转让收入;(3)根据递延资产估计可收回金额而减记的金额;(4)本期对外投资的无形资产、其她资产账面金额及其入账价值;(5)用作抵押品的土地使用权的金额。6检查应付项目在会计报表附注中的披露审计人员: 审计日期: 复核人员: 复核日期:索引号:(审计机关名称)会计报表附注明细审计程序表被审计公司名称: 页次:2审 计 程 序执行状况阐明工作底稿索引号(1)长期借款抵押和但保、还款方式和期限、利率等状况;(2)应付

4、债券的有关状况,如利率、归还期、保证条款、附属权利、转换条款、可转换债券的金额、应付债券溢价或折价的摊销措施等;(3)应付融资租入固定资产、应付引进设备款分项数额及其还款期限、方式、利率、所借外汇数额等状况;(4)本期内予以资本化的借款费用金额、开始资本化的时间、暂停期间等状况。7检查所有者权益在会计报表附注中的披露(1) 采用股份有限公司形式的股本的种类、各类股本金额及股份发行数额、每股股票的面值;本会计期间内发行的股票和可转换债券波及所有者权益的重大事项,如特殊的股利分派权、转换权利、转换条件等;股票股利和购回股本的金额;当年的每股盈余和报表日的市盈率;欠付的累积优先股股利的金额。(2)

5、采用其她公司组织形式的实收资本期初至期末间的重要变化,如所有者的变更、注册资金的增减、各所有者出资额的变动等;资本公积和留存收益中重要账户的期末余额及其期初至期末间的重要变化;导致所有者权益变动的其他重要事项;也许对报表使用者的判断产生重要影响的事项,如受到分派限制的未分派利润的金额等。8检查营业收入在会计报表附注中的披露(1) 收入确认所采用的会计政策;(2) 当期确认的销售商品的收入、提供劳务的收入、利息收入和使用费收入。9检查外币折算在会计报表附注中的披露(1)涉及在本期净损益中的汇兑差额;(2)涉及在资本公积中的合计汇兑差额,以及这种汇兑差额的期初期末增减额;(3)作为递延项目核算的筹

6、建期间汇兑差额在本期摊销的金额及尚未摊销的余额;(4)有限责任公司各方投资者的账面实收资本比例如与合同规定的各方出资比例不一致,披露不一致的因素及合同比例的大小;(5)记账本位币变动的因素及其对会计报表的影响;(6)境外营业分类发生变化的,披露分类变化的性质、变化的因素、分类变化对投资者权益的影响;(1) 资产负债表后来汇率发行重大变动,披露这种变动对外币货币性项目的影响和对境外营业会计报表的影响。10检查所得税在会计报表附注中的披露审计人员: 审计日期: 复核人员: 复核日期: 索引号:(审计机关名称)会计报表附注明细审计程序表被审计公司: 页次:3 审计程序执行状况阐明工作底稿索引号(1)

7、本期所得税费用,涉及本期应付所得税、本期确认或转销的递延所得税负债或递延所得税资产、由于税率变动或开征新税对递延所得税负债或递延所得税资产账面余额的调节数;(2)本期确认的递延所得税资产的因素及金额;(3) 本期税前会计利润(或亏损)与纳税所得(或亏损)之间差额的性质以及金额。11 检查基本会计假设在会计报表附注中的披露(1) 持续经营假设;(2) 权责发生制假设;(3) 历史成本假设等。12 审查或有事项和资产负债表后来事项询问被审计公司高档管理人员并向被审计公司律师询证,理解被审计公司的或有事项;(1) 资产负债表后来发生的已证明资产发生了减损、销售退回、已拟定获得或支付的补偿以及董事会制

8、定的利润分派方案中与财务报告所属期间有关的利润分派等状况;(2) 资产负债表后来发行的股票和债券;(3) 资产负债表后来对其她公司的巨额投资;(4) 资产负债表后来自然灾害导致的资产损失;(5) 资产负债表后来外汇汇率发生较大变动。13 审查会计政策和会计估计及其变动在会计报表附注中的披露(1) 会计政策变更的内容和理由;(2) 会计政策变更的影响数;(3) 累积影响数不能合理拟定的理由;(4) 会计估计变更的内容和理由;(5) 会计估计变更的影响数;(6) 会计估计变更的影响数不能拟定的理由;(7) 重大会计差错的内容;(8) 重大会计差错的改正金额。14关联方关系及其交易在会计报表附注中的披露(1) 公司经济性质或类型、名称、法定代表人、注册地、注册资本及其变化;(2) 公司的主营业务;(3) 所持股份或权益及其变化;(4) 交易的金额或相应比例;(5) 末结算项目的金额或相应比例;(6)定价政策(涉及没有金额或只有象征性金额的交易)。审计人员: 审计日期: 复核人员: 复核日期:

会计报表附注明细审计程序表

会计报表附注明细审计程序表