税费与销售成本计划表-课件PPT

税费与销售成本计划表-课件PPT

《税费与销售成本计划表-课件PPT》由会员分享,可在线阅读,更多相关《税费与销售成本计划表-课件PPT(18页珍藏版)》请在装配图网上搜索。

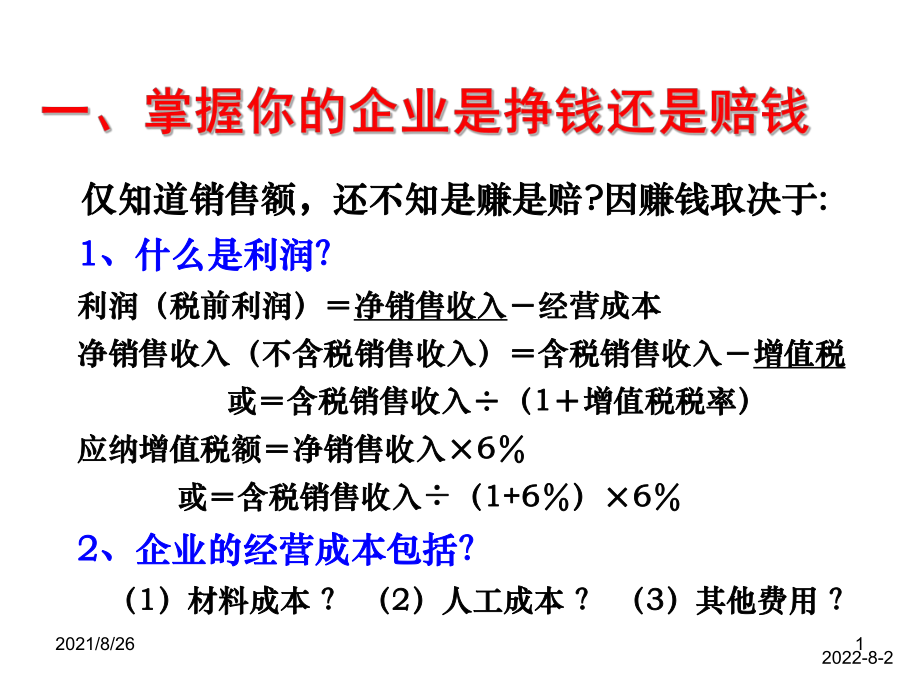

1、2021/8/2612022-8-2 仅知道销售额,还不知是赚是赔仅知道销售额,还不知是赚是赔?因赚钱取决于因赚钱取决于:1 1、什么是利润?、什么是利润?利润(税前利润)利润(税前利润)净销售收入净销售收入经营成本经营成本 净销售收入(不含税销售收入)含税销售收入净销售收入(不含税销售收入)含税销售收入增值税增值税 或含税销售收入或含税销售收入(1 1增值税税率)增值税税率)应纳增值税额应纳增值税额净销售收入净销售收入6 6 或含税销售收入或含税销售收入(1+61+6)6 6 2 2、企业的经营成本包括?、企业的经营成本包括?(1 1)材料成本)材料成本?(2 2)人工成本)人工成本?(3

2、3)其他费用)其他费用?2021/8/2622022-8-2 应纳城市维护建设税和教育费附加:应纳城市维护建设税和教育费附加:应纳增值税额应纳增值税额城市维护建设税税率城市维护建设税税率(7 7或或3 3或或1 1)+教育费附加率教育费附加率3 3 应纳个人收入所得税应纳个人收入所得税(年业主工资年(年业主工资年 毛利润)毛利润)税率税率(5(535%)35%)速算扣除数速算扣除数 4 4、个人净收入:、个人净收入:个人净收入税前利润个人收入所得税个人净收入税前利润个人收入所得税 城市维护建设税和教育费附加城市维护建设税和教育费附加2021/8/2632022-8-2 个体全年应税额个体全年应

3、税额 税率税率 速算扣除速算扣除不超不超5千元的千元的 5 0超超5千千1万的万的 部分部分 10 250超超1万万3万的万的 部分部分 20 1250超超3万万5万的万的 部分部分 30 4250超超5万的万的 部分部分 35 6750 个体适用五级超额累进税率,税率为个体适用五级超额累进税率,税率为535,以年应税额计算。以年应税额计算。职工工资月应税额职工工资月应税额 税率税率 速算扣除速算扣除(即:月工资总额扣减(即:月工资总额扣减2000元的余额)元的余额)不超不超5百元的百元的 5 0超超5百百2千的千的 部分部分 10 25超超2千千5千的千的 部分部分 15 125超超5千千2

4、万的万的 部分部分 20 375超超2万万4万的万的 部分部分 25 1375 超超4万万6万的万的 部分部分 30 3375超超6万万8万的万的 部分部分 35 6375超超8万万10万的万的 部分部分 40 10375超过超过10万的万的 部分部分 45 15375 职工工资适用九级超额累进税率,税率职工工资适用九级超额累进税率,税率为为545,以月应税额计算。以月应税额计算。2021/8/2642022-8-2 1.1.根据根据“现金流入现金流出现金现金流入现金流出现金结存结存”的计算公式,按现金的的计算公式,按现金的实际收支实际收支计计算填列(即收付实现制);算填列(即收付实现制);2

5、.2.本月的本月的“月底现金月底现金”是下月的是下月的“月月初现金初现金”。2021/8/2652022-8-2 比比 较较项项 目目销售和成本计划销售和成本计划现金流量计划现金流量计划 折折 旧旧包括包括不包括不包括贷款利息贷款利息包括包括包括包括贷款本金贷款本金不包括不包括包括包括销销 售售当月有订单的记录销当月有订单的记录销售(赊账和现金)售(赊账和现金)当月收到现金的当月收到现金的记录销售记录销售2021/8/266二、相关概念及公式毛利润毛利润含税销售收入企业的经营成本(总含税销售收入企业的经营成本(总 成本)成本)净利润净利润含税销售收入增值税及附加税费总成本含税销售收入增值税及附

6、加税费总成本净销售收入净销售收入含税销售收入(毛收入)增值税含税销售收入(毛收入)增值税 含税销售收入含税销售收入 (1增值税税率增值税税率)应纳增值税应纳增值税=净销售收入净销售收入增值税率增值税率2021/8/267增 值 税 是以商品生产流通和劳务服务在各个流转环节的增值额为征税是以商品生产流通和劳务服务在各个流转环节的增值额为征税对象的一种流转税。增值税纳税人分两种:对象的一种流转税。增值税纳税人分两种:小规模纳税人:小规模纳税人:、年应征销售额、年应征销售额180万以下的税率万以下的税率6、1998年年7月规定小规模商企减为月规定小规模商企减为4 一般纳税人:一般纳税人:、年应征销售

7、额、年应征销售额180万在上,非个人企业或不常应税单位。万在上,非个人企业或不常应税单位。、三种税率:一是基准率、三种税率:一是基准率17;二是低税率;二是低税率13;三是零税率出;三是零税率出口货物口货物2021/8/268计算成本原则直接费用直接计入:直接费用直接计入:料、工、费料、工、费间接费用分摊计入:间接费用分摊计入:开业、保险、促销等开业、保险、促销等固定资产计提折旧:固定资产计提折旧:不同物品,不同折旧率不同物品,不同折旧率缴纳给国家和地方的税费都不许打入成本缴纳给国家和地方的税费都不许打入成本2021/8/269个人净收入个人净收入毛收入税费企业成本个人所得税毛收入税费企业成本

8、个人所得税毛收入毛收入含税销售收入含税销售收入税费税费增值税城市建设维护税教育费附加增值税城市建设维护税教育费附加城建税城建税应纳增值税应纳增值税1%教育费附加教育费附加应纳增值税应纳增值税3企业成本企业成本企业各项经营成本企业各项经营成本个人所得税个人所得税(年业主工资年毛利润)(年业主工资年毛利润)税率税率个人净收入2021/8/2610个人所得税个体生产经营所得与职工工资、薪个体生产经营所得与职工工资、薪金所得适用的税率不同。金所得适用的税率不同。个体适用五级超额累进税率,税率个体适用五级超额累进税率,税率为为535,以年应税额计算。,以年应税额计算。职工工资适用九级超额累进税率,职工工

9、资适用九级超额累进税率,税率为税率为545,以月应税计算,以月应税计算。2021/8/2611个体全年应税额个体全年应税额税率税率不超过5000元的部分5%超过5000元-10000元的部分10%超过10000元-30000元的部分20%超过30000元-50000元的部分30%超过50000元的部分35%个人所得税税率表2021/8/2612全月应纳税所得额税率不超过500元的部分5%超过500元-2000元的部分10%超过2000元-5000元的部分15%超过5000元-20000元的部分20%超过20000元-40000元的部分25%超过40000元-60000元的部分30%超过6000

10、0元-80000元的部分35%超过80000元-100000元的部分40%超过100000元的部分45%个人所得税税率表(月工资总额减(月工资总额减16001600元的余额)元的余额)2021/8/2613阅读创业故事(二十八)阅读创业故事(二十八)销售和成本计划销售和成本计划含税销售收入含税销售收入1.59 元元产量产量增值税增值税净销售收入净销售收入6原材料单价原材料单价0.4833元(故事二十五推算)元(故事二十五推算)原材料价原材料价0.4833元元产量产量利润利润含税销售收入增值税总成本含税销售收入增值税总成本纳税基数纳税基数利润工资(都是二人收入)利润工资(都是二人收入)个人所得税

11、个人所得税纳税基数纳税基数税率税率8215 5410.75元年元年附加费税附加费税增值税增值税(13)=891 435.64元元个人净收入个人净收入纳税基数个人所得税附加费税纳税基数个人所得税附加费税2021/8/2614101112合计销售含税销售收入47747795495412721272159015901908190819081908190819081901908 819081908190819081574115741增值税2727545472729090108108108108108108108108108108108108891891销售净收入45045090090012001200

12、150015001800180018001800180018001801800 018001800180018001485014850成本原材料14514529029038738748348358058058058058058058058058058058058047854785工资60060060060060060060060060060060060060060060060060060060060060006000营销和促销5050505050505050505050505050505050505050500500保险费202020202020202020202020202020202020

13、2020200200维修费3030303030303030303030303030303030303030300300电费、电话费2020202020202020202020202020202020202020200200折旧和摊销6565656565656565656565656565656565656565650650总成本9309301075107511721172126812681365136513651365136513651361365 513651365136513651263512635利润-480-480-175-1752828232232435435435435435435

14、43543543543543543522152215税费纳税基数82158215个人所得税410.75410.75附加税费35.6435.64个人净收入7768.617768.612021/8/2615黄亮、李燕的自我总结黄亮、李燕的自我总结 他们的总收入是他们的总收入是3月份月份 12月份总的利润月份总的利润2215元,再加上每月元,再加上每月600元元的工资总计的工资总计6000元,总的收入元,总的收入8215元。依法纳税先交纳个人所得税;个元。依法纳税先交纳个人所得税;个人所得税的纳税范围是人所得税的纳税范围是5%35%。因黄亮和李燕两个人的个人年收入小。因黄亮和李燕两个人的个人年收入小

15、于于5000元,因此他们适合元,因此他们适合5%的税率。应纳个人所得税:的税率。应纳个人所得税:82155%=410.75 在增值税在增值税891元的基础上,他们相应的还要交纳城市维护建设税元的基础上,他们相应的还要交纳城市维护建设税1%和和教育附加费教育附加费3%,总共是:,总共是:891元元(1%+3%)=35.64元元 黄亮和李燕创办企业从黄亮和李燕创办企业从3月月12月总净收入为:月总净收入为:8215元元 410.75元元 35.64元元=7768.61元元 (所得税)(所得税)(附加税费)(附加税费)2021/8/2616 学习更多有关销售和成本计划的知识(第学习更多有关销售和成本

16、计划的知识(第9191页),习题页),习题3 3按一年销售量:按一年销售量:2、4、6、8、10、11、12、12、13、13、14、14制定陈立制定陈立华的销售和成本计划表华的销售和成本计划表完成练习22制定你的销售和成本计划习题1:不含增值税收入不含增值税收入600001.0656604 税前利润税前利润5660438000-475013854习题习题2:不含增值税收入不含增值税收入320001.0630189 税前利润税前利润301898500-280015639习题3:陈立华的销售和成本计划表陈立华的销售和成本计划表做练习做练习21212021/8/261712345678910111

17、2合计销售含税销售收入36003600720072001080010800144001440018000180001980019800216002160021600216002340023400234002340025200252002520025200214200214200增值税-销售净收入-成本业主工资1500150015001500150015001500150015001500150015001500150015001500150015001500150015001500150015001800018000员工工资17001700170017001700170017001700170

18、01700170017001700170017001700170017001700170017001700170017002040020400租金70070070070070070070070070070070070070070070070070070070070070070070070084008400营销费用10010010010010010010010010010010010010010010010010010010010010010010010012001200电费3503503503503503503503503503503503503503503503503503503503503

19、5035035035042004200电话费10010010010010010010010010010010010010010010010010010010010010010010010012001200维修费606060606060606060606060606060606060606060606060720720折旧和摊销14614614614614614614614614614614614614614614614614614614614614614614614617521752保险252525252525252525252525252525252525252525252525300300

20、注册费4 44 44 44 44 44 44 44 44 44 44 44 44848钢材18001800360036005400540072007200900090001080010800108001080010800108001170011700117001170012600126001260012600107100107100灌气4040808012012016016020020024024024024024024026026026026028028028028023802380办公费6006006006006006006006006006006006006006006006006006

21、0060060060060060060072007200总成本71257125896589651080510805126451264514485144851540515405163251632516325163251724517245172451724518665186651866518665173900173900税前利润-3515-3515-1765-1765-5-51755175535153515439543955275527552755275615561556155615565356535653565354031040310估税20020020020020020020020020020020020020020020020020020020020020020020020024002400净利润-3715-3715-1965-1965-205-20515551555331533154195419550755075507550755955595559555955633563356335633537910379102021/8/2618 刚才的发言,如刚才的发言,如有不当之处请多指有不当之处请多指正。谢谢大家!正。谢谢大家!

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。